下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

经济下行阶段,可选消费弱于必需消费并非“降级”;消费升级逻辑,一直都在

近期,可选消费和必需消费表现分化加剧,引起我们对消费“升级”还是“降级”的思考。2018年初以来,伴随经济下行压力逐渐体现,居民商品消费总体承压、结构分化,可选消费品零售增速大幅下滑、而必需消费增速回落较平缓。近期,必需消费增速小幅回升、而可选消费明显下挫,二者背离引起我们思考。

经验显示,在经济下行阶段,可选消费承压更为明显、必需消费韧性较强,缘于对经济变化敏感度不同。汽车等可选消费需求,对经济变化较敏感,受经济下行影响较大;此外,本轮地产调控“定力”十足、对销售端与投资端的压制,也加大部分可选消费压力。相比而言,必需消费品需求相对刚性,受经济影响较小;近年消费升级重心加速下沉,对部分中高端必需消费品还起到增量提振。

总量层面,似乎呈现出“消费降级”的特征,事实并非如此;消费升级的逻辑一直都在演绎,在实物与服务消费之间有明显体现。近年来,食品等生存型商品消费占比趋势性下降,而反映更高层次需求的教育文化娱乐等发展享受型服务、医疗保健服务,占比一直在上升。微观层面也有明显体现,近年餐饮收入、旅游收入和人均花费、马拉松等体育赛事数量、在线视频付费率等均明显抬升。

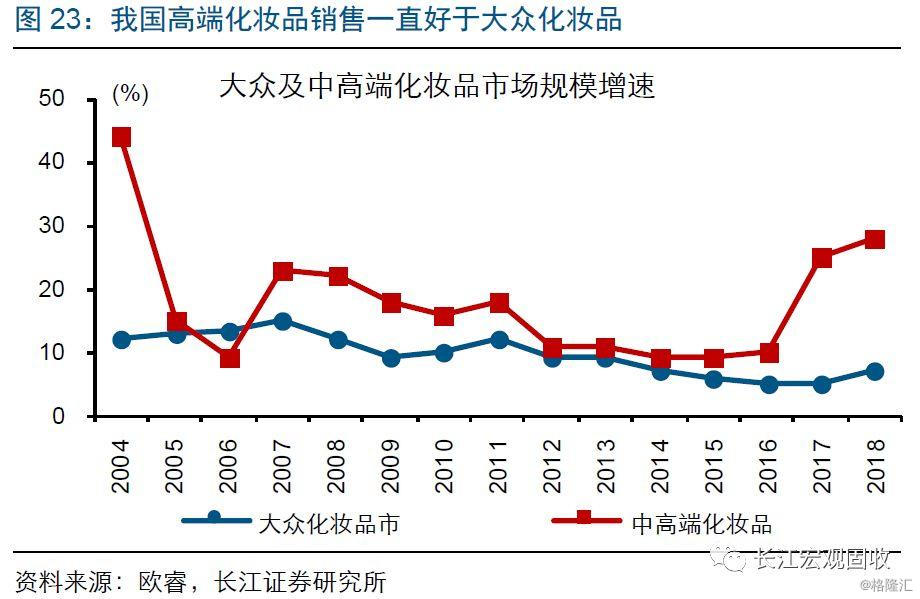

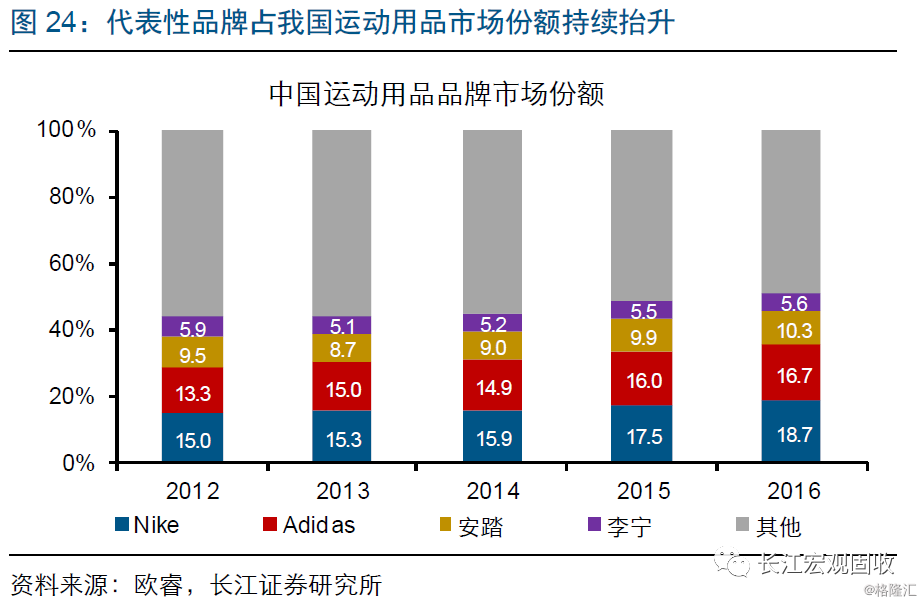

“消费升级”的微观证据不胜枚举,各领域的中高端商品消费占比几乎都在上升。居民必选消费的升级,以追求高品质和健康为主。例如,居民饮食结构中,粮食和食用油消费数量减少,水果、水产品等消费增加;进一步地,乳制品中的巴氏奶和酸奶,啤酒和方便面中的中高端产品,消费占比抬升。可选消费的升级,体现为对品牌、质量等的追求,在汽车和家电等领域表现得尤为清晰。

海外经验显示,伴随人均收入提高,消费升级逻辑仍将持续演绎;中高端实物消费、休闲娱乐和医疗护理等服务型消费,是消费升级的趋势性方向。先导型经济体消费升级过程中,以旅游和电影为代表的休闲娱乐消费,与人口年龄结构变化相适应的医疗服务、保险服务等,占总消费比重均出现过趋势性抬升。伴随我国人均收入上升、人口结构变化,相关服务消费需求或继续趋势性扩张。

风险提示:

1. 宏观经济和政策出现大幅调整;

2. 居民收入和消费偏好明显变化。

报告正文

国内热点

消费“降级”了吗?

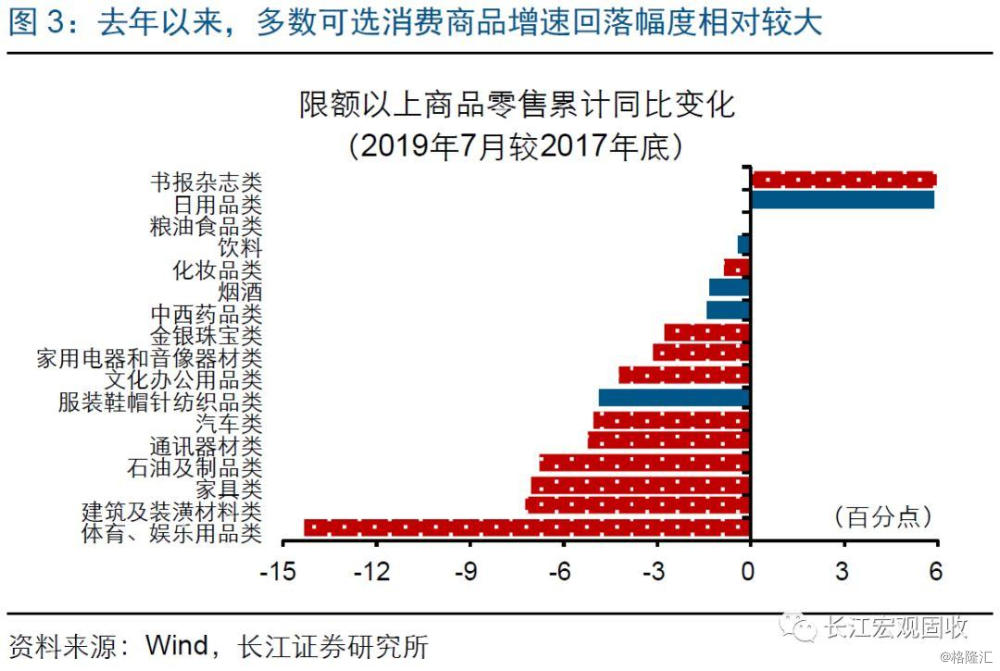

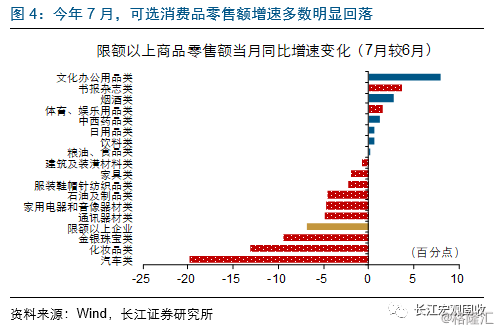

事件:2019年7月,社会消费品零售总额当月同比增速7.6%,较上月下滑2.2个百分点;限额以上企业消费品零售总额当月同比2.9%,较上月下滑6.8个百分点。分商品种类来看,汽车、化妆品、金银珠宝等可选消费品零售额增速回落幅度较大。

(资料来源:国家统计局,长江证券研究所)

点评:

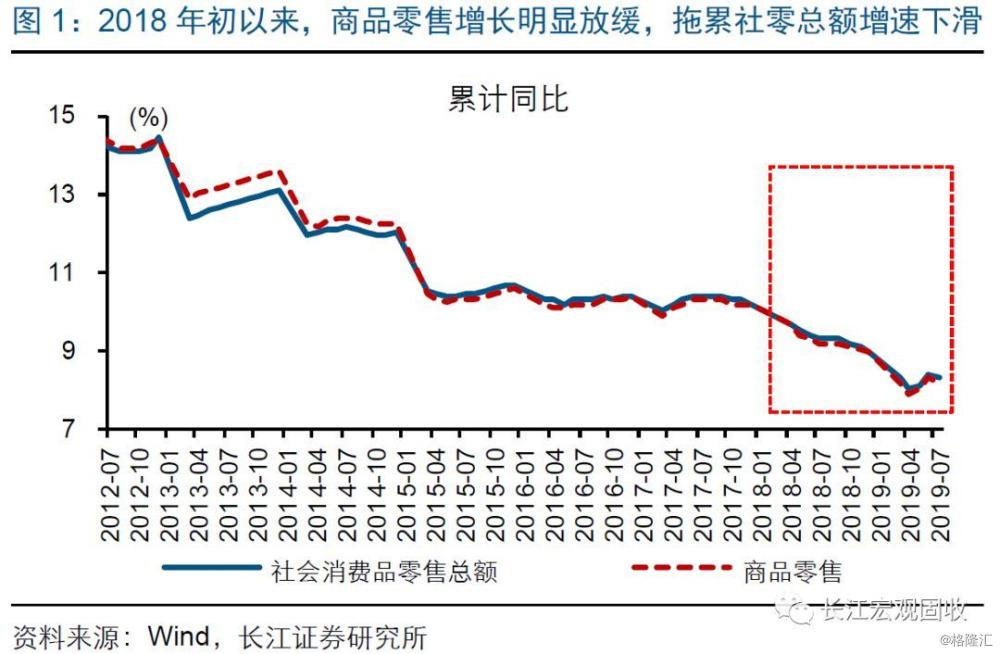

7月,可选消费和必需消费表现出现明显背离,引起我们对消费“升级”还是“降级”的思考。2018年初以来,伴随经济下行压力逐渐体现,我国商品零售增速明显回落、拖累社零总额增速下滑。社零总量承压的同时,结构分化较为明显,可选消费商品零售额增速大幅下滑、而必需消费商品[1]零售额增速回落幅度相对较小。今年7月,必需消费品零售增速总体回升、而可选消费品零售增速多数下挫,二者形成明显背离,引起我们对居民消费结构变化的思考。

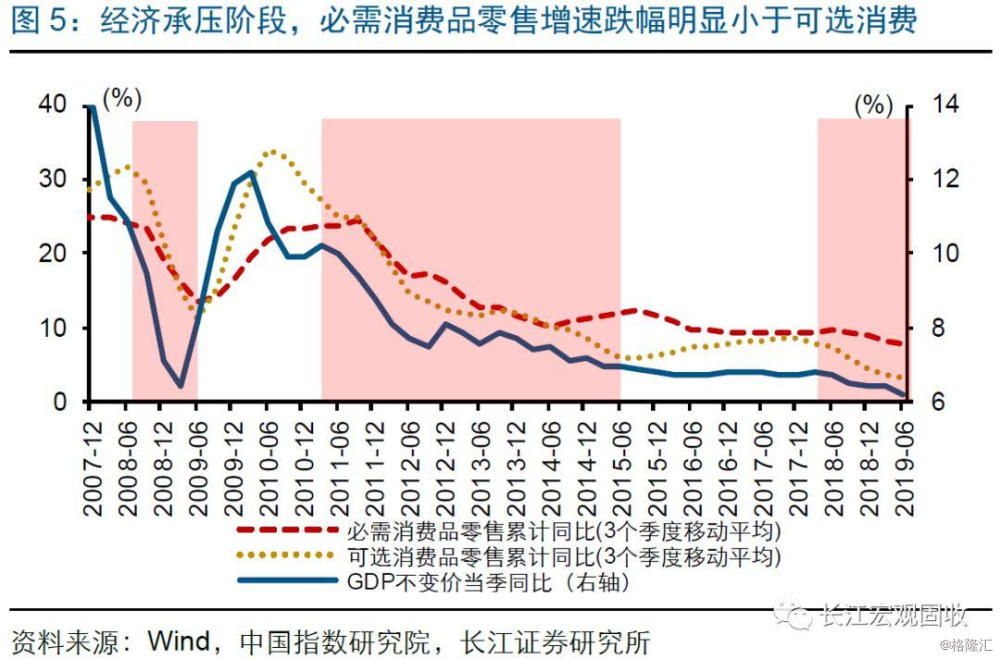

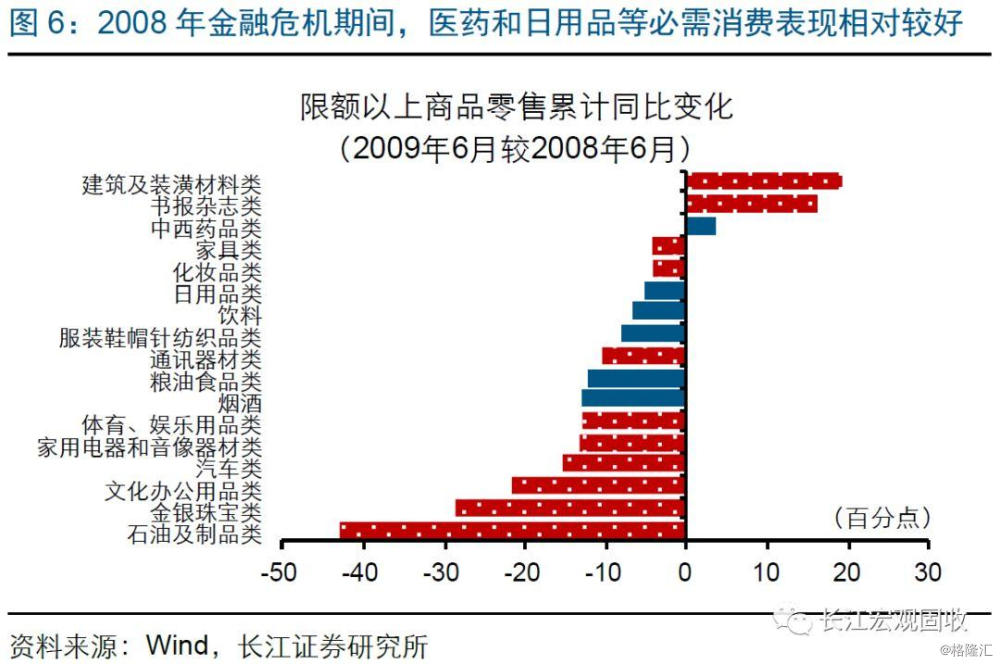

经验显示,在经济下行阶段,可选消费承压更为明显、必需消费韧性较强,缘于对经济变化敏感度的不同。居民消费在较大程度上由收入决定,是经济的滞后变量。经济下行阶段,居民就业和收入承压,在一定程度上制约消费需求;其中,汽车、家电等可选消费需求,对经济变化较为敏感,受经济下行影响较大,而必需消费需求相对刚性,受影响较小。回顾历史,2008年全球金融危机期间、2011-2015年经济增长中枢持续回落阶段,可选消费品零售额增速的回落幅度均大于必需消费品。

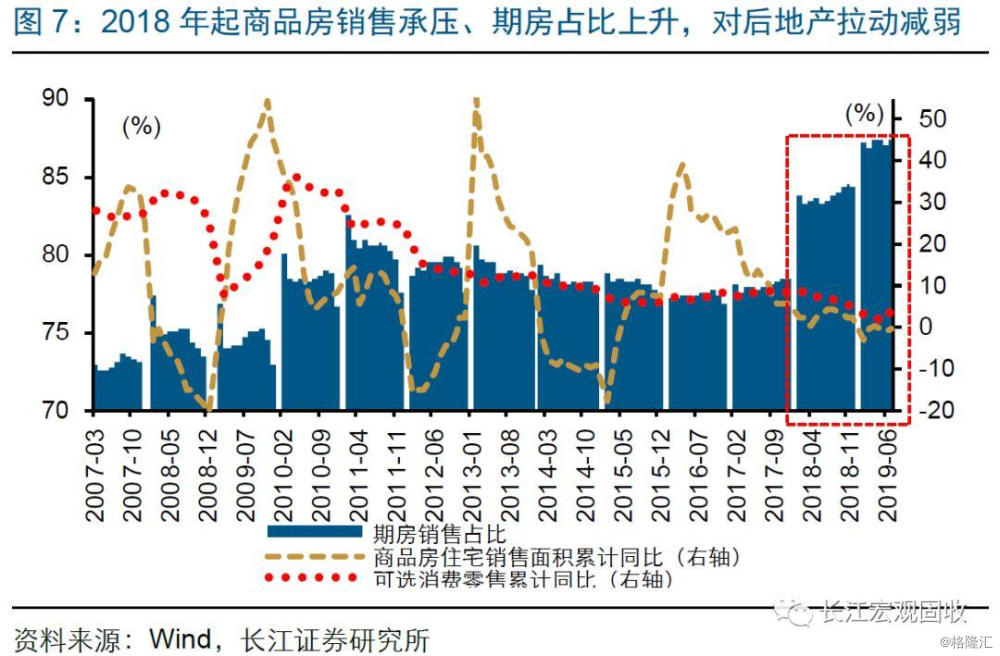

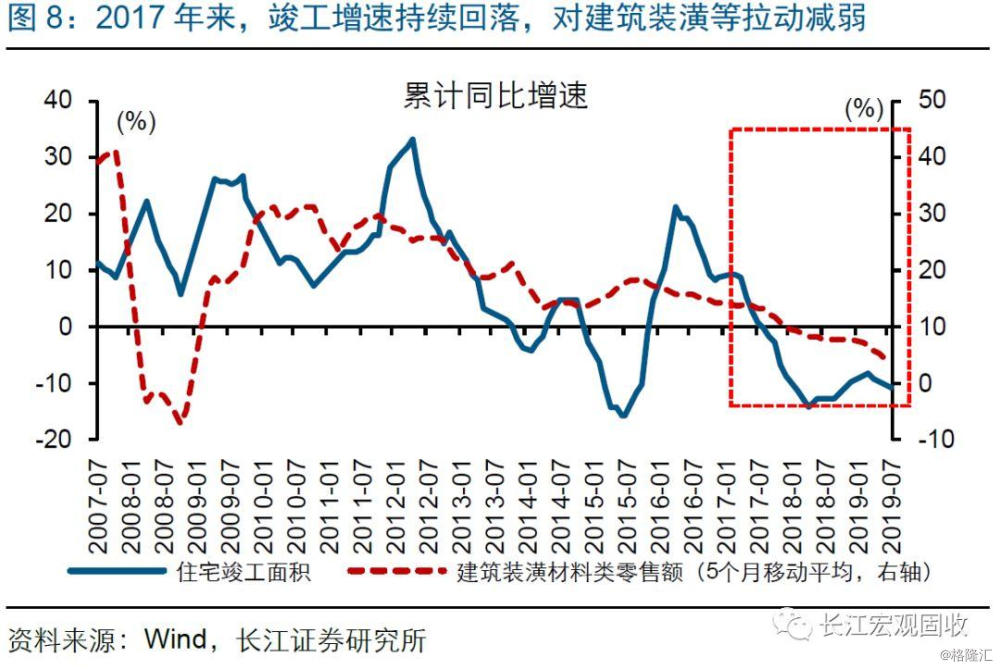

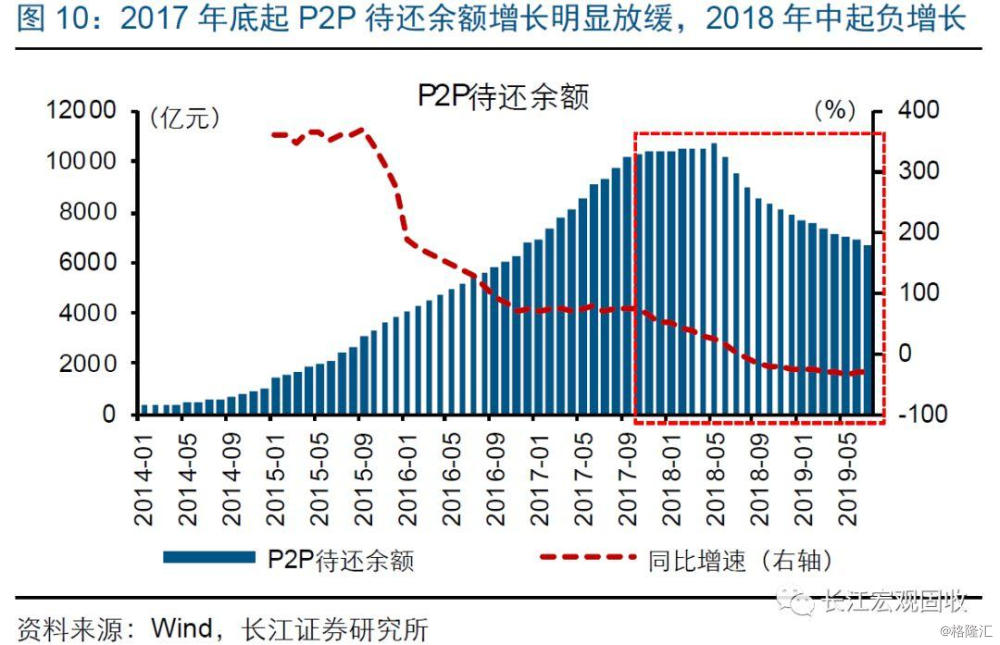

此外,本轮地产调控“定力”十足、对销售端与投资端的压制,也将加大部分可选消费压力。汽车、家具、建筑装潢材料等可选消费品,受地产市场影响较大。过往经济承压阶段,地产作为逆周期调控的重要抓手,往往明显对冲,并在一定程度上拉动后地产链上相关可选消费。与过往不同,本轮地产调控“定力”十足,房企融资环境普遍收紧,对地产销售端与投资端的压制,也加大部分可选消费压力。与此同时,2018年以来居民信贷收紧、P2P风险暴露影响居民财富等,也在一定程度上压制居民可选消费需求。

总量层面,似乎呈现出“消费降级”的特征,事实并非如此;消费升级的逻辑一直都在演绎,在实物与服务消费之间、实物消费领域内部,均有明显体现。

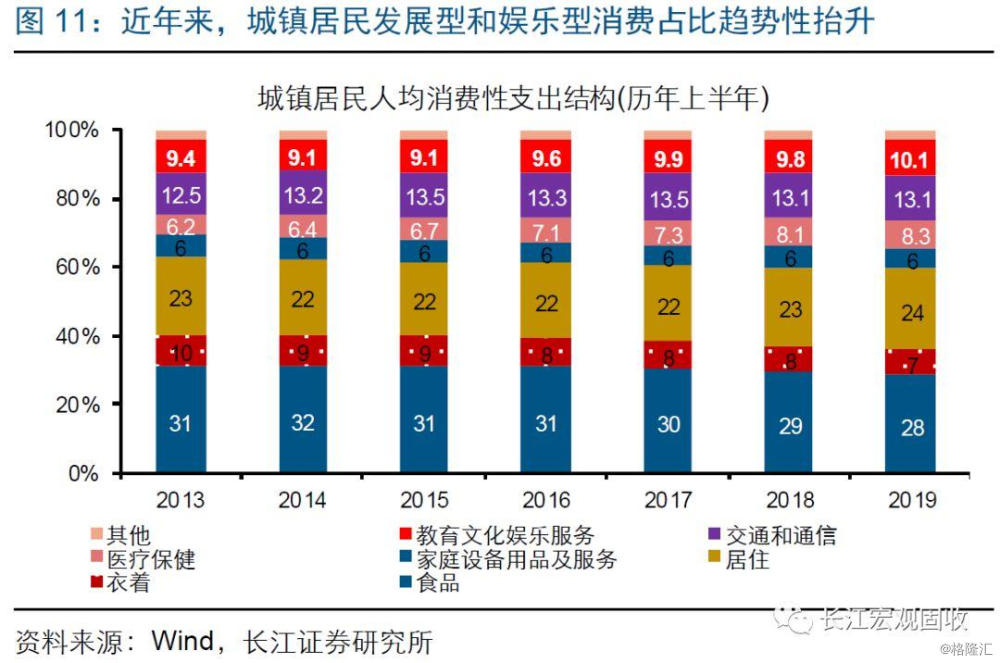

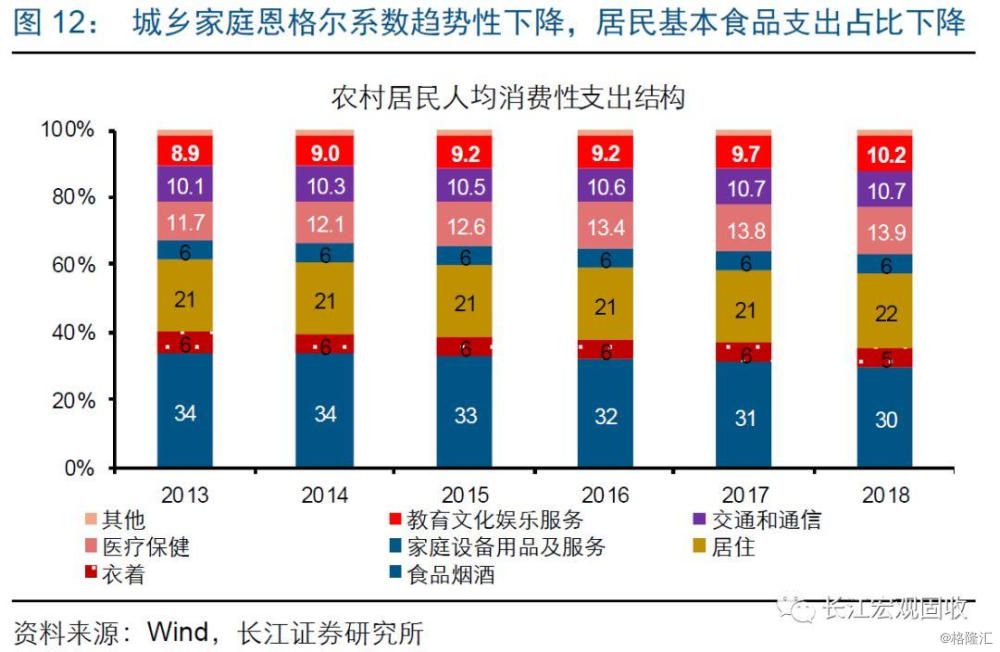

近年来,传统生存型、商品型消费占比下降,发展享受型、服务型消费占比上升的趋势,十分清晰。马斯洛需求层次理论,对居民消费升级行为提供理论基础。一般而言,最基本的生理需求主要由食品、衣着和住房满足,安全、爱和归属感等更高层次需求的实现,则对公用事业、医疗保健等消费要求更多。近年来,城乡居民食品和衣着等基本生存型消费占消费比重持续下降,与较高层次需求关联较大的文教娱乐和医疗保健等发展享受型服务消费占比趋势性抬升。

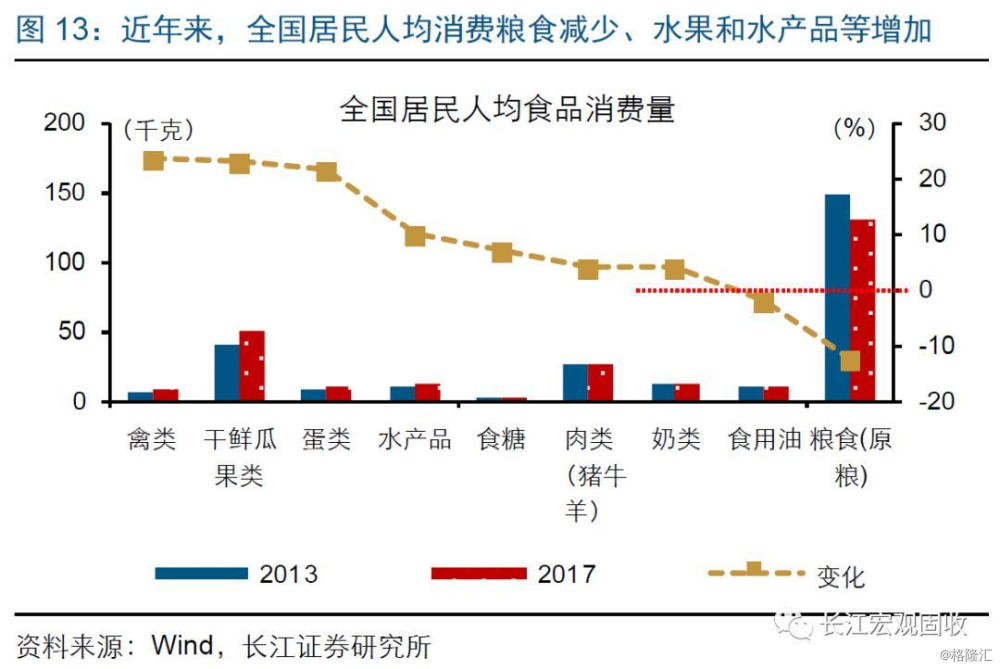

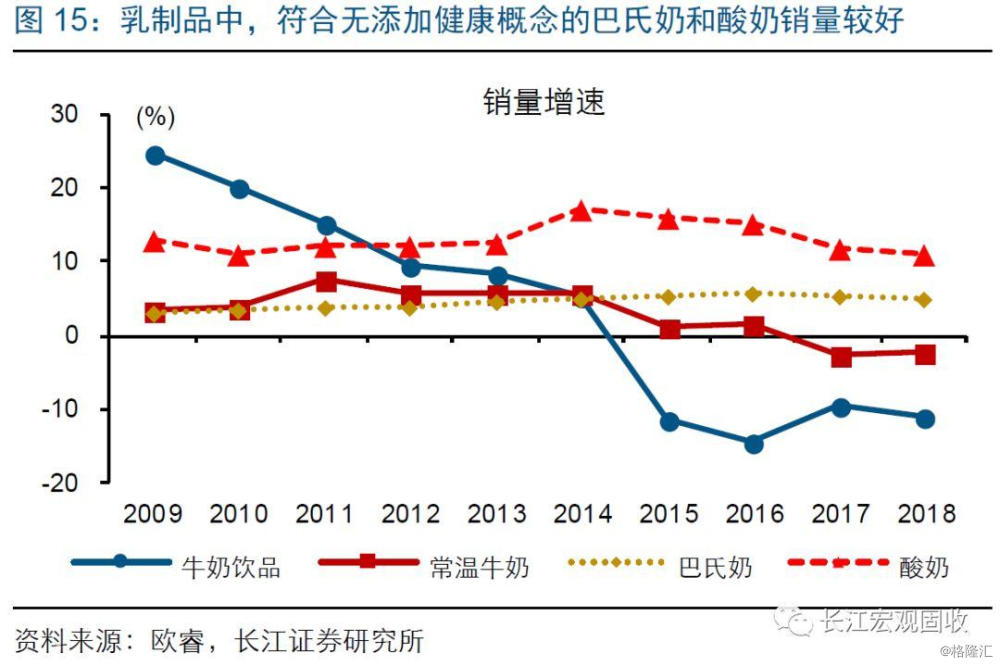

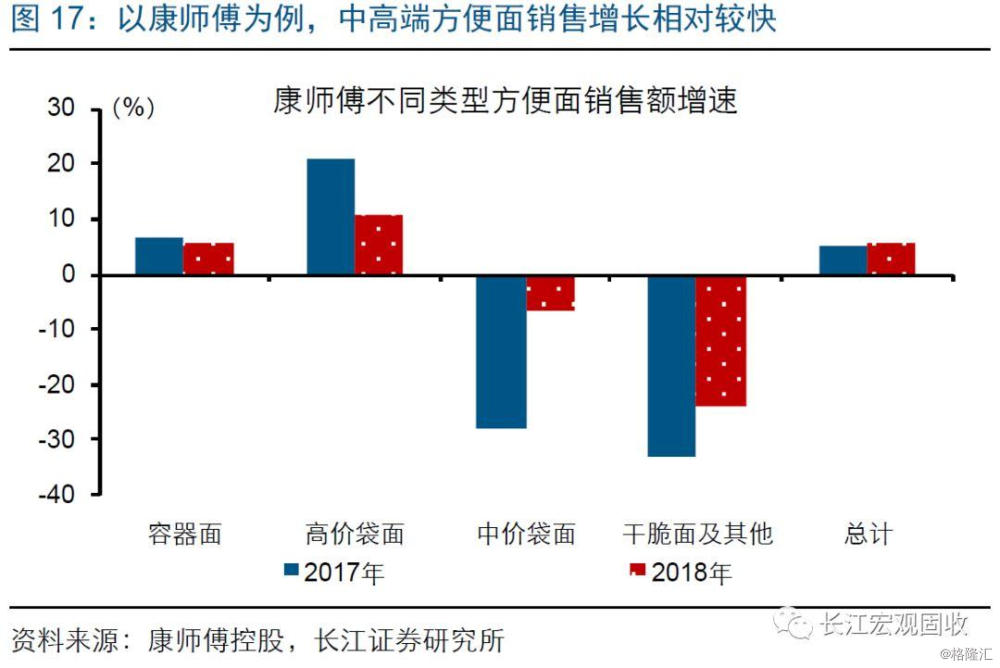

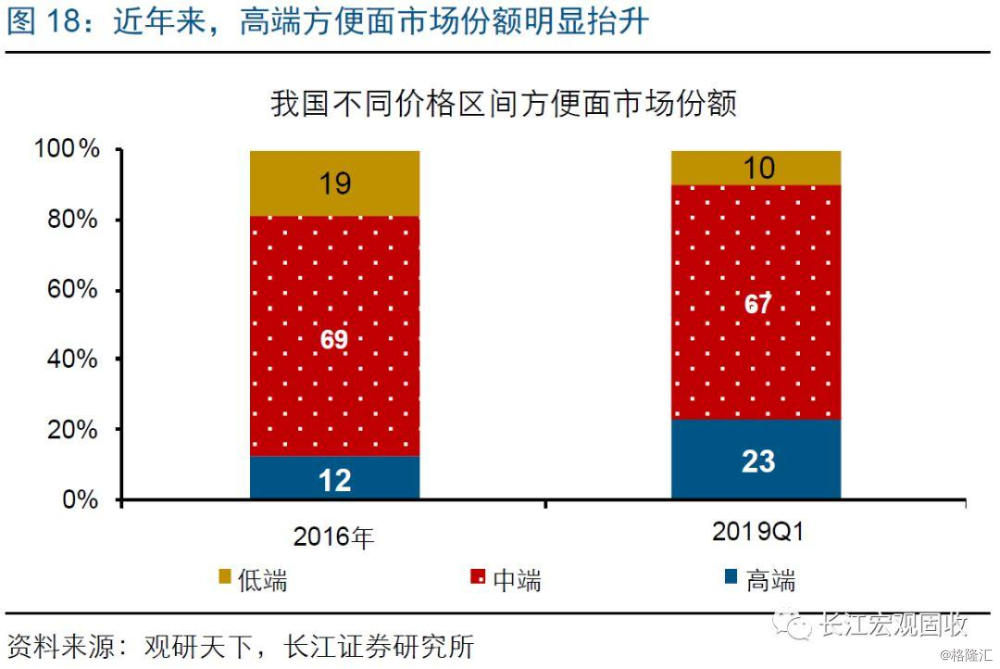

实物消费角度来看,也可以发现消费结构升级的很多微观证据;其中,必选消费品中,高品质、健康化消费的占比明显抬升。从居民饮食来看,近年来全国居民饮食结构更加绿色、健康化,人均消费粮食(原粮)和食用油数量明显减少,而水果、蛋类、水产品等消费增加;生鲜行业零售结构,也呈现类似特征。细分商品种类中,高品质消费占比也在明显抬升。例如,乳制品中,更加符合无添加健康概念的巴氏奶和酸奶近年销售相对较好;啤酒和方便面市场中,中高端产品消费占比也在明显抬升。

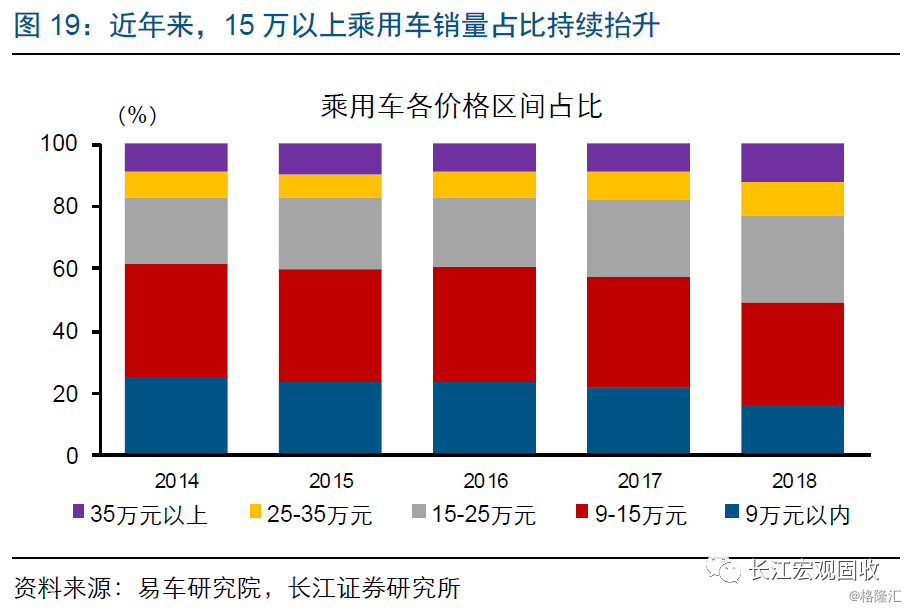

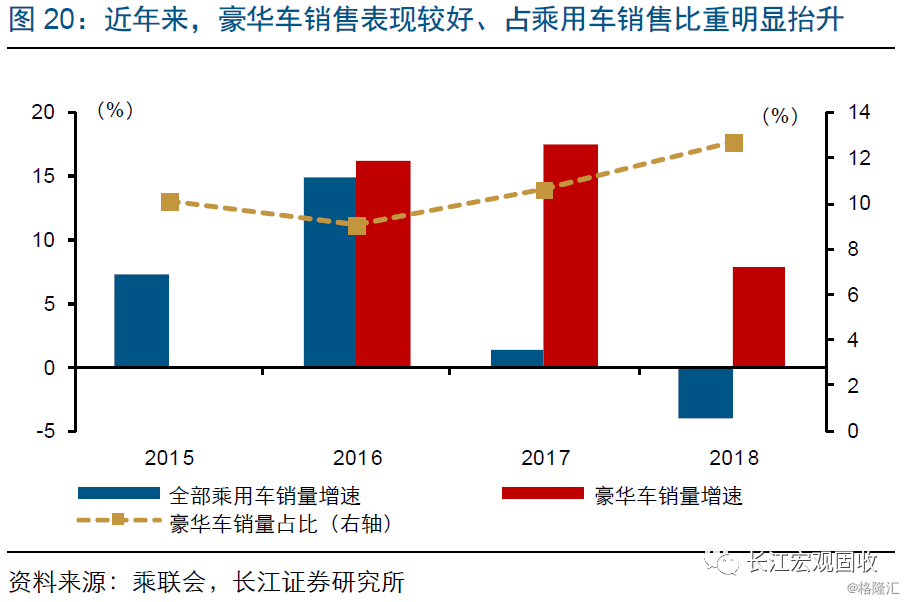

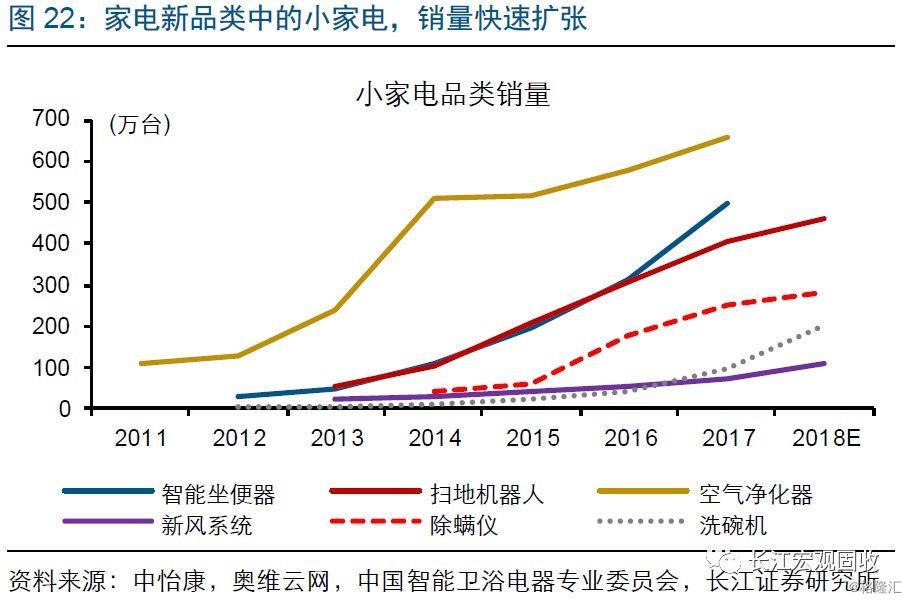

可选消费品中,消费升级特征也十分明显,居民对品牌、质量和功能的要求趋于提升。汽车作为可选消费品的重要代表,2018年以来销量增速明显回落,但拆分结构可以发现,汽车消费升级的逻辑也在持续演绎。从价格维度来看,15万以上乘用车销量占比持续抬升,2018年已达50.4%;从汽车类型来看,豪华车销售快速增长,2018年销量占乘用车销量比重达10.1%。家电消费升级趋势也较为清晰,一方面,洗衣机、电冰箱等传统家电中,产品功能完善、品质较好的品类占比逐步抬升,另一方面,以小家电为代表的新品类家用电器,具备个性化、多样化功能,消费需求也在快速增长。

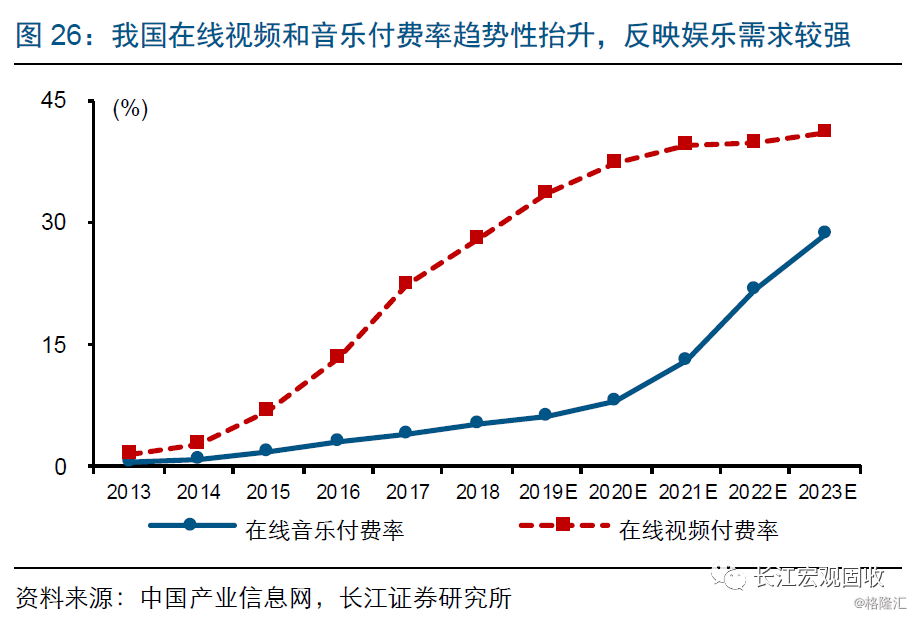

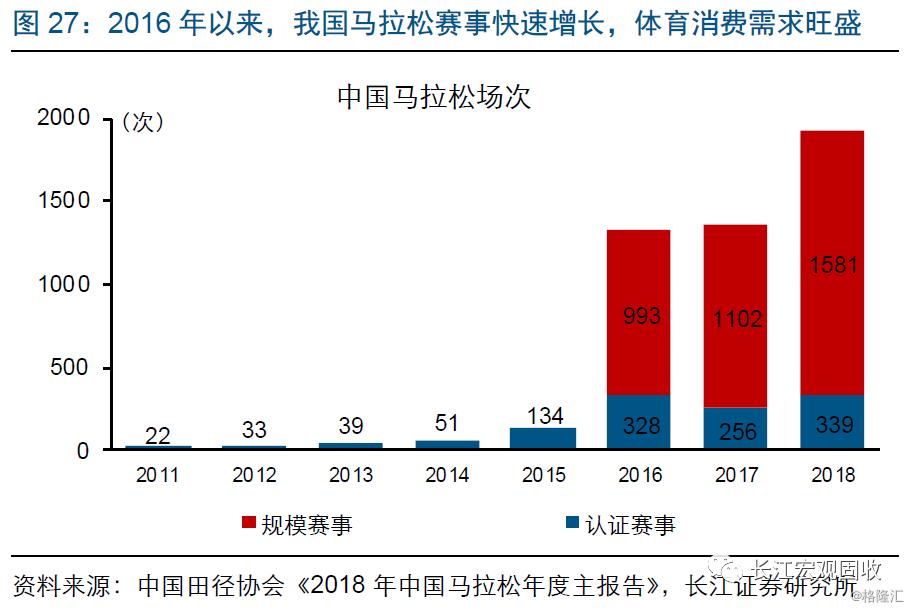

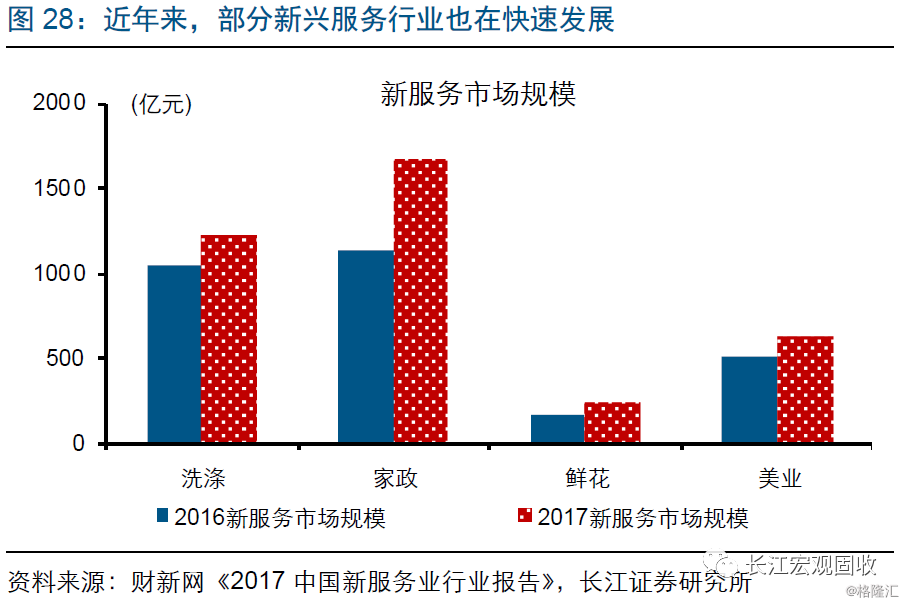

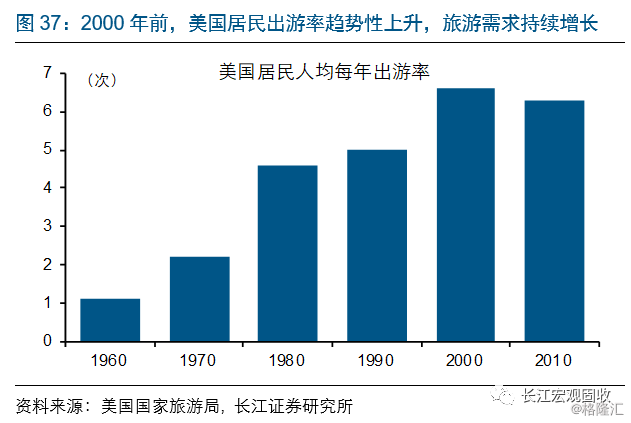

服务型消费需求也在快速增长,在文娱、体育等方面均有明显体现。近年来,居民消费重心由实物逐步向服务转变,在旅游、影视、体育等领域均有明显反映。以旅游为例,近年我国国内旅游人次和人均旅游支出明显增长,国内旅游收入以两位数增速快速增长。居民对娱乐服务的消费需求也在明显增长,从持续上升的在线视频和音乐付费率数据上可以观察到一定迹象。2016年以来,我国举办马拉松赛事明显增长、2018年接近2000场次,在一定程度上反映居民体育相关消费需求。此外,伴随居民生活质量要求的提高,汽车洗涤、家政服务、美容等部分新兴服务行业也开始快速发展。

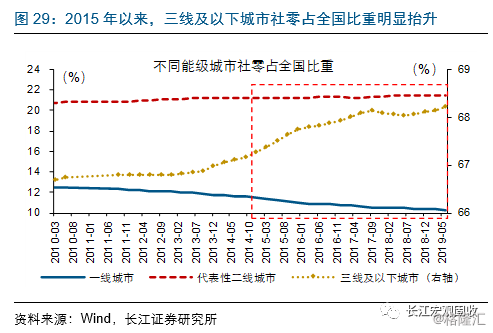

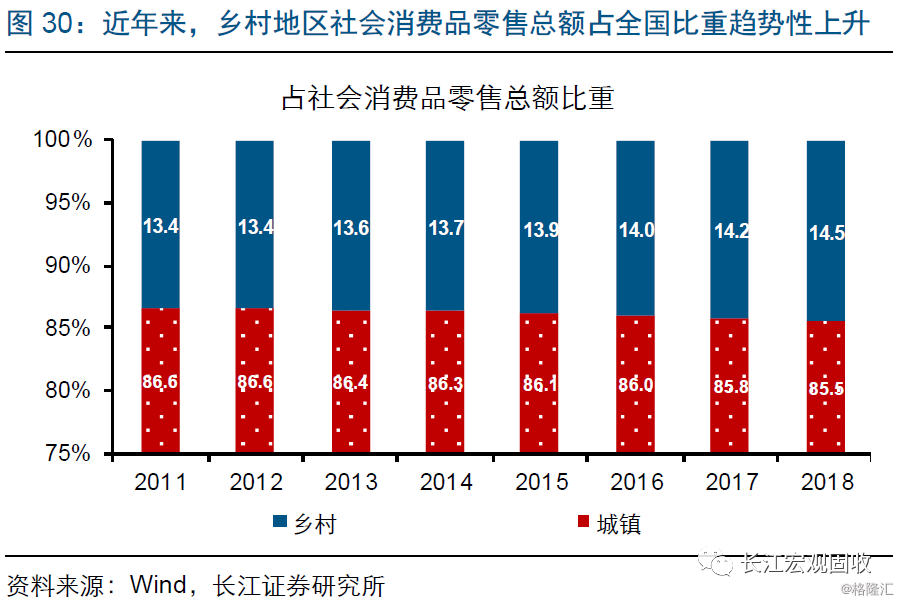

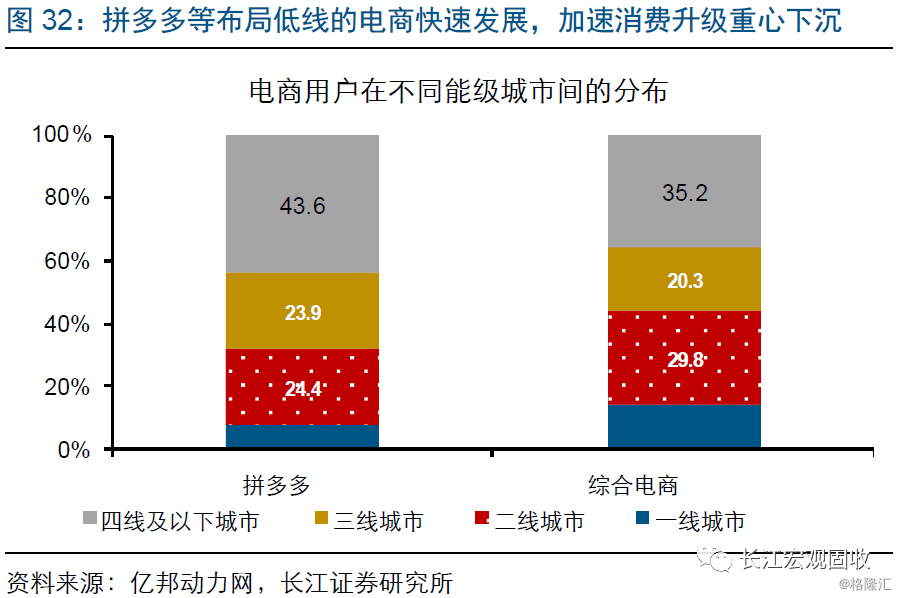

近年来,消费升级重心加速下沉、政策对农村消费支持加大等,对部分中高端必需消费品也起到增量提振。近年来,我国消费重心呈现明显的下沉迹象,表现为一二线城市消费占比下降,三线及以下城市和乡村消费占比明显抬升,这在一定程度上受益于电子商务在低线城市和乡村地区的快速发展。2014年以来,中央层面政策密集出台,支持农村电子商务发展[2]。政策引导支持下,电商平台加速下乡,例如阿里巴巴2014年开启“千县万村”计划搭建农村淘宝服务体系,2015年成立的拼多多等电商平台以三线及以下城市和农村为布局重点。电商平台布局下沉,在较大程度上带动消费升级重心加速下沉。

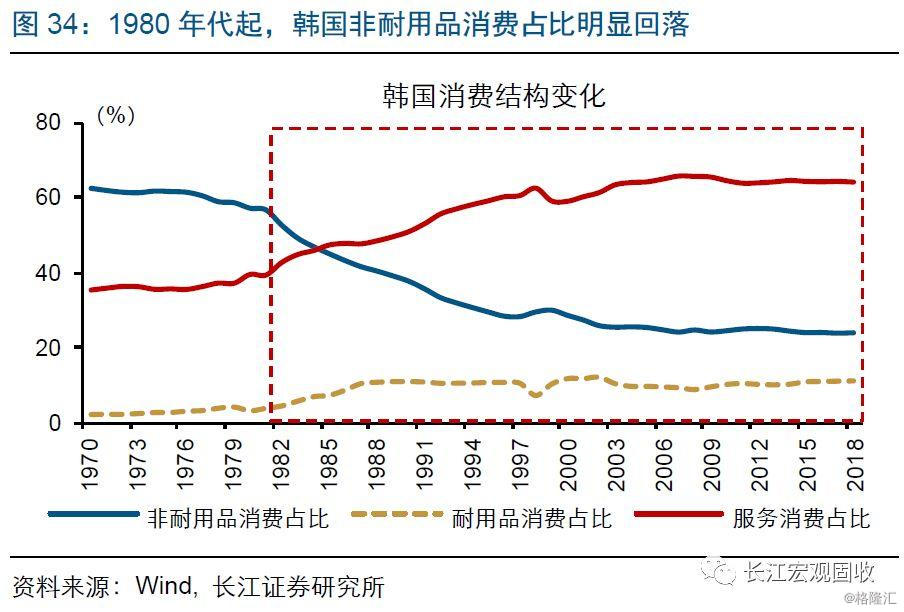

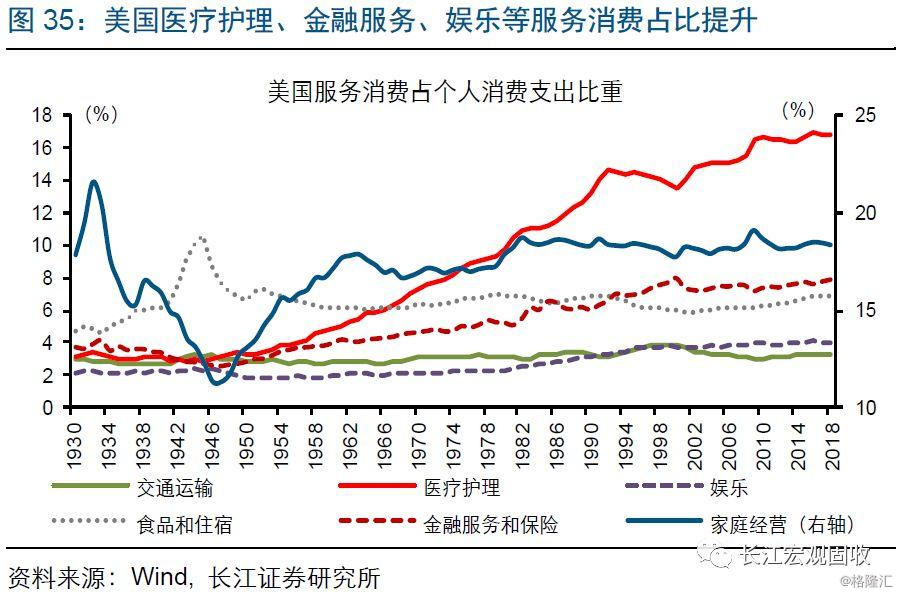

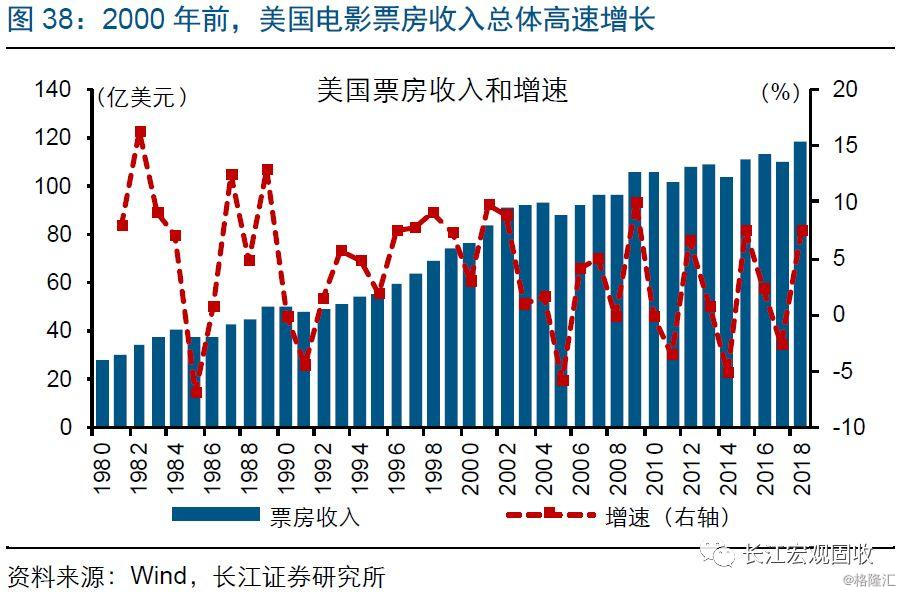

先导型经济体经验显示,伴随人均收入增长,居民消费升级将持续演绎;中高端实物消费、休闲娱乐和医疗护理等服务型消费,是消费升级的趋势性方向。美国消费支出中,服务消费占比自1950年代初持续、显著抬升至2018年的68.8%。韩国于1980年代也表现出类似的消费升级规律,服务消费占比持续提升。进一步细分可以发现,以旅游和电影消费为代表的娱乐休闲、医疗卫生服务等,在居民消费支出中占比均出现过趋势性提升;前者反映居民追求更高层次精神需求的一般规律,后者或与人口年龄结构的变化存在较大关联。随我国人均收入上升、人口结构变化,相关消费需求或继续趋势性扩张。

转型大背景下,居民消费升级、产业结构转型等结构性力量,对经济高质量增长的贡献,正在加速体现。未来一段时间,与居民实物消费升级需求相匹配的中高端消费品相关制造业、与居民精神层次需求和人口结构变化相匹配的相关服务业,或迎来趋势性发展。转型过程中,“结构分化”远大于总量特征,“传统周期框架”对投资的指引意义明显减弱,需以“结构主义”视角指导投资,关注“结构转型升级”在资本市场的映射。

通过以上分析,可以发现:

1) 近期,居民消费总体承压的同时,可选消费和必需消费表现分化加剧,引起我们对消费“升级”还是“降级”的思考。

2) 总量层面似乎显示出现消费“降级”,事实上并非如此。历史经验显示,经济下行阶段,可选消费承压更为明显、必需消费韧性较强,缘于对经济变化敏感度不同。

3) 事实上,消费升级的逻辑一直都在演绎,在实物与服务消费之间有明显体现;近年来,食品等生存型商品消费占比持续下降,发展和娱乐型消费占比趋势性上升。

4) 实物消费角度来看,消费升级的微观证据更是不胜枚举,各领域的中高端商品消费占比几乎都在上升。必选消费的升级,以追求高品质和健康为主。可选消费升级,体现为对品牌、质量等的追求,在汽车和家电等领域表现尤为清晰。

5) 结合先导经济体经验来看,伴随人均收入提高,消费升级逻辑将持续演绎;中高端实物消费、休闲娱乐和医疗护理等服务型消费,是消费升级的趋势性方向。

注释:

[1]必需消费包括粮油食品、饮料、烟酒、中医药品、服装鞋帽针纺织品、文化办公用品,以对应限额以上零售额作为权重进行加权平均,计算必需消费类零售额增速;其他各项商品均计入可选消费品,以类似方法计算可选消费类零售增速。

[2] 2014年,中央部委启动电子商务进农村综合示范工作;2015年,国务院相继印发《关于大力发展电子商务加快培育经济新动力的意见》《关于积极推进“互联网+”行动的指导意见》《国务院办公厅关于促进农村电子商务加快发展的指导意见》,形成了农村电子商务发展的顶层设计。2015年初,国务院扶贫办将电商扶贫工程列为精准扶贫十大工程之一。