下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王德伦 李美岑

来源:XYSTRATEGY

投资要点

市场表现

本周深圳板块市场表现强势,TMT、白酒、新能源和医药等板块轮番领涨,市场风险偏好明显提升,万得全A收涨3.17%。总的来看权益资产表现较好,特别是兴业策略核心资产组合标的(《“核心资产50、100”组合标的调整20190704)》)和大创新组合标的(《“大创新50、100”组合标的调整20190809》)市场表现较好。

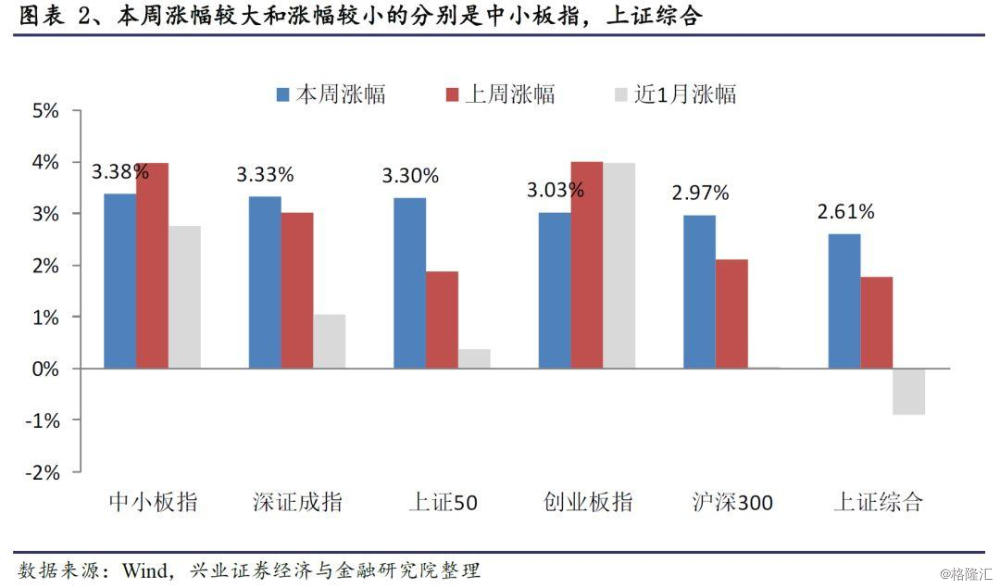

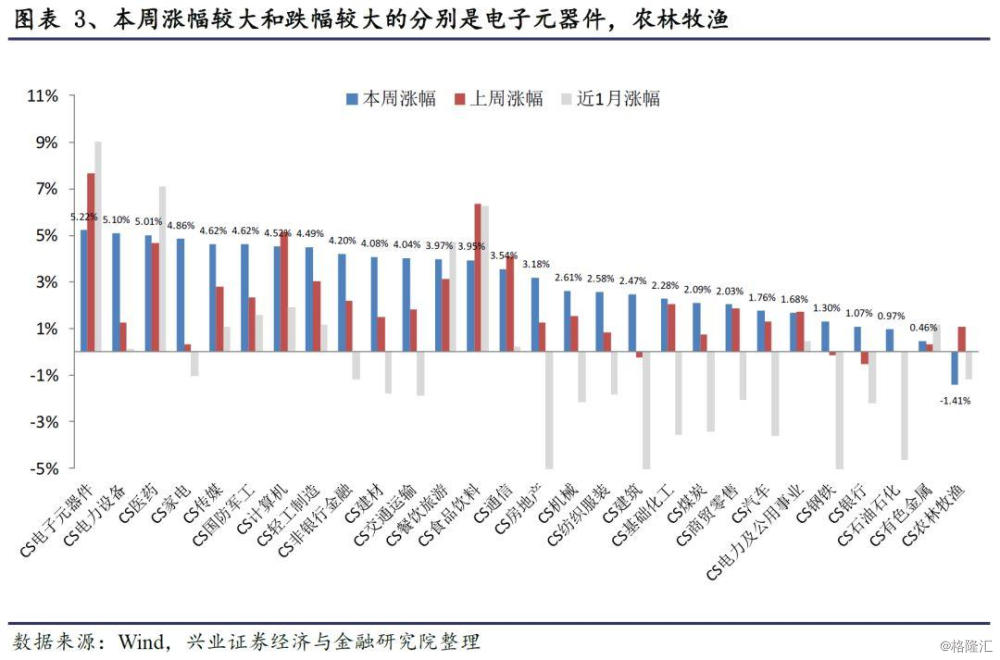

大类资产方面来看,本周权益表现优于债券和商品资产,其中中证1000表现最好(涨3.67%),原油期货表现最差(跌1.53%)。从各重要指数比较来看,中小板指涨幅较大(涨3.38%),上证综合涨幅较小(涨2.61%)。行业维度上,电子元器件(涨5.22%)涨幅较大,农林牧渔(跌1.41%)是取得唯一负收益行业。

市场风格

本周以“核心资产”为代表的绩优股和以“大创新”为代表的成长风格指数市场表现较好。

从细分的风格指数来看,本周表现相对较好的是绩优股指数(上涨4.70%),中市盈率指数(上涨4.33%),成长风格指数(上涨4.21%),高市净率指数(上涨3.98%),高价股指数(上涨3.91%),小盘指数(上涨3.60%)。本周表现相对较差的是低市净率指数(上涨1.38%),周期风格指数(上涨1.98%),低市盈率指数(上涨2.12%)低价股指数(上涨2.70%),中盘指数(上涨3.08%),微利股指数(上涨3.44%)。

主要板块估值变化

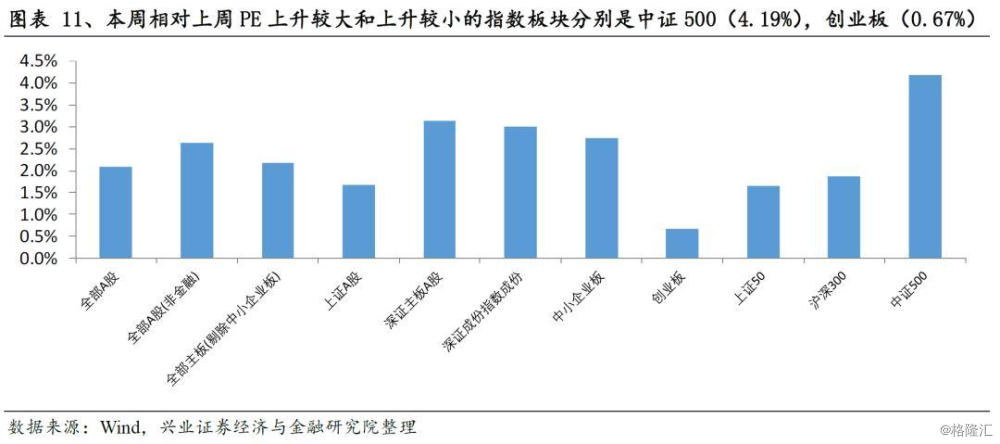

本周估值上升较大的是中证500,估值上升较小的是创业板。

从市盈率角度,本周估值上升较大的是中证500(上升4.19%,PE: 18.63倍,历史左侧分位水平为11.32%)。本周估值上升较小的是创业板(上升0.67%,PE:40.13倍,历史左侧分位水平为23.95%)。从市净率角度,本周估值上升较大的是深证主板A股(上升3.73%,PB:1.77倍,历史左侧分位水平为8.39%)。本周估值上升较小的是上证A股(上升1.67%,PB:1.42倍,历史左侧分位水平为10.11%)。

一级行业估值变化

本周广电总局印发《关于推动广播电视和网络视听产业高质量发展的意见》,5G商用加速预期提升“大创新”板块估值同时,历史估值相对较低的传媒板块估值提升幅度较大。

从市盈率角度,本周估值表现较好的行业是传媒(上升5.60%,PE:26.59倍,历史左侧分位水平为8.49%),电子元器件(上升5.35%,PE:36.52倍,历史左侧分位水平为34.63%),基础化工(上升5.31%,PE:18.14倍,历史左侧分位水平为12.26%)。本周估值表现较差的行业是农林牧渔(下降9.52%,PE:33.72倍,历史左侧分位水平为44.07%),有色金属(下降1.77%,PE:33.50倍,历史左侧分位水平为47.57%),电力及公用事业(下降0.81%,PE:18.95倍,历史左侧分位水平为26.28%)。

从市净率角度,本周估值表现较好的行业是轻工制造(上升6.14%,PB:2.50倍,历史左侧分位水平为51.48%),传媒(上升5.73%,PB:2.21倍,历史左侧分位水平为13.07%),电力设备(上升5.33%,PB:2.01倍,历史左侧分位水平为9.83%)。本周估值表现较差的行业是农林牧渔(下降3.31%,PB:3.70倍,历史左侧分位水平为54.71%),有色金属(下降0.84%,PB:2.15倍,历史左侧分位水平为18.05%),钢铁(下降0.19%,PB:0.94倍,历史左侧分位水平为8.89%)。

风险提示:本报告为行业数据整理分析类报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1 | 市场表现

本周深圳板块市场表现强势,TMT、白酒、新能源和医药等板块轮番领涨,市场风险偏好明显提升,万得全A收涨3.17%。总的来看权益资产表现较好,特别是兴业策略核心资产组合标的(《“核心资产50、100”组合标的调整20190704)》)和大创新组合标的(《“大创新50、100”组合标的调整20190809》)市场表现较好。

我们通过比较不同大类资产类型、重要市场指数和中信一级行业维度来看本周的市场表现。

本周涨幅较大的是中证1000,涨幅为3.67%,与上周相比上升2.95%。跌幅较大的是原油期货,跌幅为1.53%,与上周相比上升0.70%。

在更长时间区间内,近 1 个月以来,涨幅较大的是黄金期货(7.0%),跌幅较大的是南华工业品(-5.4%)。

本周涨幅较大的是中小板指,涨幅为3.38%,与上周相比下跌0.60%。涨幅较小的是上证综合,涨幅为2.61%,与上周相比上涨0.84%。

在更长时间区间内,近1个月以来,涨幅较大的是创业板指(涨3.98%),跌幅较大的是上证综合(跌0.88%)。

本周涨幅较大的是电子元器件,涨幅为5.22%,与上周相比下降1.89%。跌幅较大的是农林牧渔,跌幅为1.41%,与上周相比上升2.38%。

在更长时间区间内,近1个月以来,涨幅较大的是电子元器件(涨9.04%),跌幅较大的是钢铁(跌6.21%)。

2 | 市场风格

本周以“核心资产”为代表的绩优股和以“大创新”为代表的成长风格指数市场表现较好。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅较大的是小盘指数,涨幅为3.60%,与上周相比上涨5.03%。涨幅较小的是中盘指数,涨幅为3.08%,与上周相比上涨4.36% 。

在更长时间区间内,近1个月以来,涨幅较大的是中盘指数(涨0.02%),跌幅较大的是大盘指数(跌0.41%)。近3个月以来,涨幅较大的是大盘指数(涨7.75%),涨幅较小的是小盘指数(涨0.15%)。

从高、中、低市盈率指数来看,本周涨幅较大的是中市盈率指数,涨幅为4.33%,与上周相比上升2.95%。涨幅较小的是低市盈率指数,涨幅为2.12%,与上周相比上涨5.09%。

在更长时间区间内,近1个月以来,涨幅较大的是中市盈率指数(涨3.43%),跌幅较大的是低市盈率指数(跌3.75%)。近3个月以来,涨幅较大的是中市盈率指数(涨9.74%),跌幅较大的是低市盈率指数(跌1.53%)。

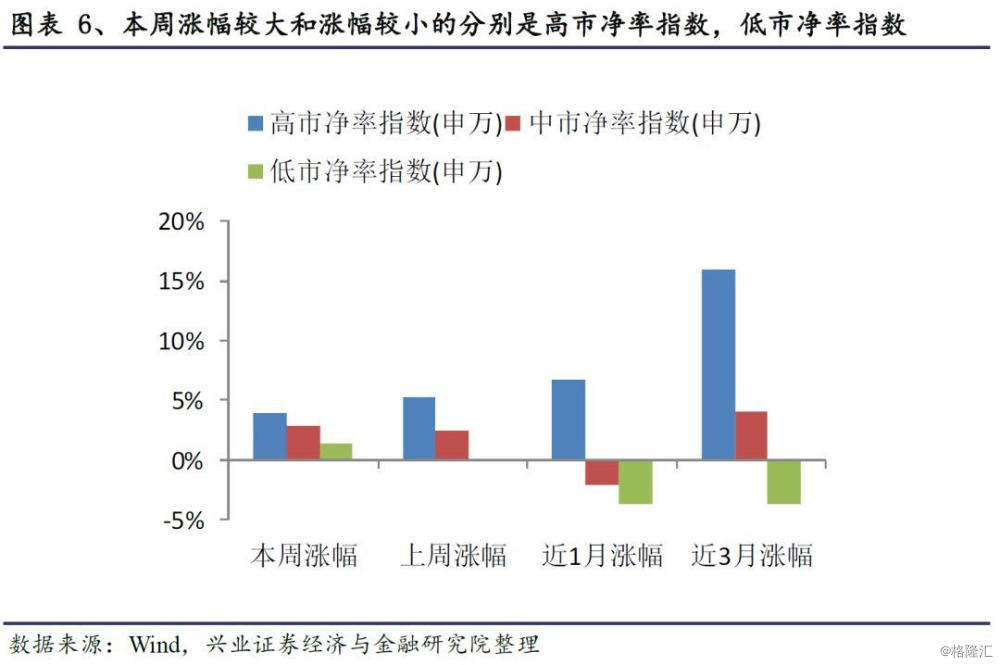

从高、中、低市净率指数来看,本周涨幅较大的是高市净率指数,涨幅为3.98%,与上周相比上升1.14%。涨幅较小的是低市净率指数,涨幅为1.38%,与上周相比上升4.50%。

在更长时间区间内,近1个月以来,涨幅较大的是高市净率指数(涨5.65%),跌幅较大的是低市净率指数(跌4.30%)。近3个月以来,涨幅较大的是高市净率指数(涨15.96%),跌幅较大的是低市净率指数(跌3.73%)。

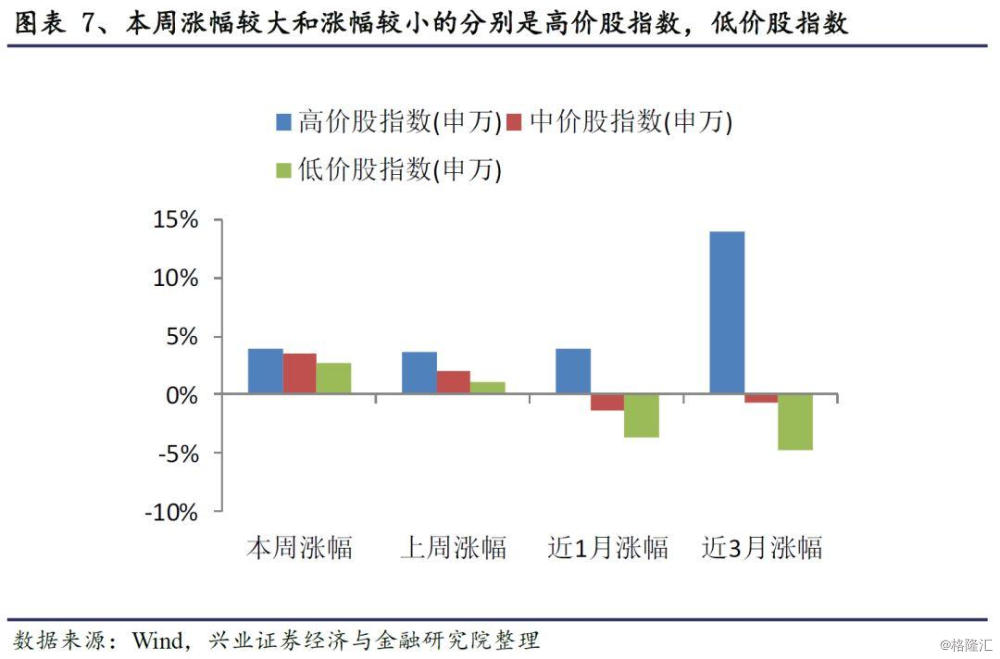

从高、中、低价股指数来看,本周涨幅较大的是高价股指数,涨幅为3.91%,与上周相比上涨2.65%。涨幅较小的是低价股指数,涨幅为2.70%,与上周相比上涨6.23%。

在更长时间区间内,近1个月以来,涨幅较大的是高价股指数(涨2.94%),跌幅较大的是低价股指数(跌4.14%)。近3个月以来,涨幅较大的是高价股指数(涨13.91%),跌幅较大的是低价股指数(跌4.68%)。

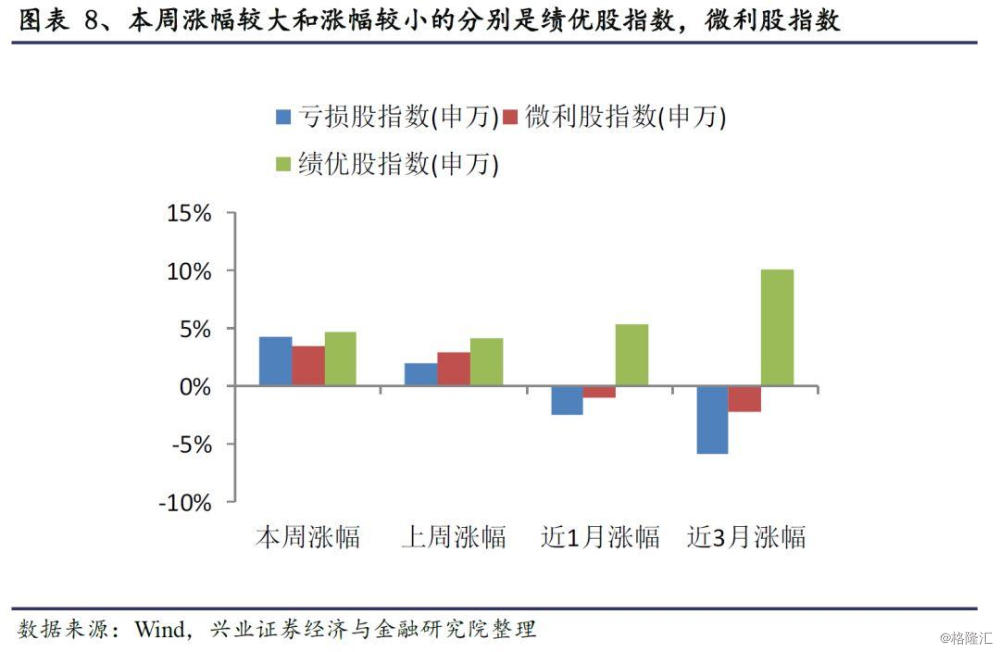

从亏损股、微利股、绩优股指数来看,本周涨幅较大的是绩优股指数,涨幅为4.70%,与上周相比上涨2.96%。涨幅较小的是微利股指数,涨幅为3.44%,与上周相比上涨5.28%。

在更长时间区间内,近1个月以来,涨幅较大的是绩优股指数(涨4.36%),跌幅较大的是亏损股指数(跌2.71%)。近3个月以来,涨幅较大的是绩优股指数(涨10.08%),跌幅较大的是亏损股指数(跌-5.93%)。

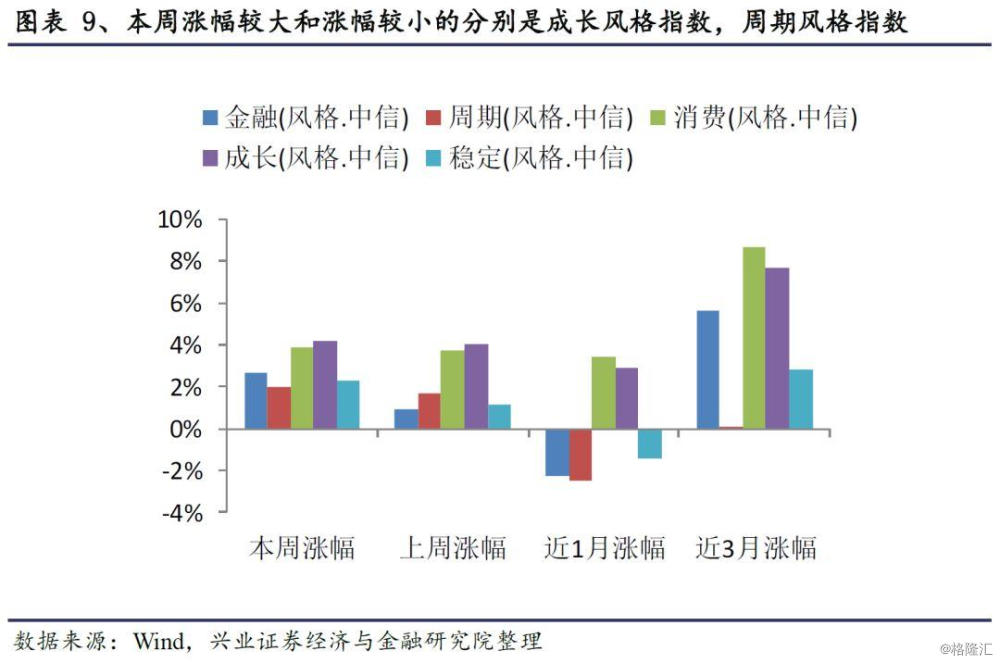

从风格指数来看,本周涨幅较大的是成长风格指数,涨幅为4.21%,与上周相比上涨4.75%。涨幅较小的是周期风格指数,涨幅为1.98%,与上周相比上涨4.61%。

在更长时间区间内,近1个月以来,涨幅较大的是消费风格指数(涨2.72%),跌幅较大的是金融风格指数(跌3.12%)。近3个月以来,涨幅较大的是消费风格指数(涨8.65%),涨幅较小的是周期风格指数(涨0.02%)。

3 | 主要板块估值变化

3.1」板块市盈率

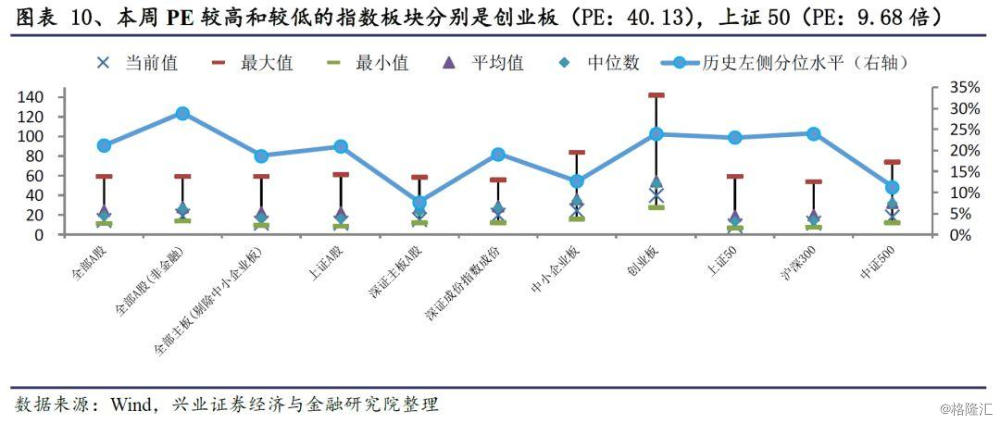

本周估值上升较大的是中证500,估值上升较小的是创业板。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:40.13),中小企业板(PE:24.84倍),深证成份指数成份(PE:20.63倍)。本周估值后三位的板块和对应PE分别为上证50(PE:9.68倍),沪深300(PE:11.82倍),上证A股(PE:12.18倍)。

对比历史左侧分位水平,本周估值分位数前三位和对应比例分别为全部A股(非金融)(28.91%),沪深300(24.06%),创业板(23.95%)。本周估值分位数后三位和对应比例分别为深证主板A股(7.78%),中证500(11.32%),中小企业板(12.72%)。

我们比较板块本周PE与上周PE,本周相对上周估值上升较大的三个板块和对应PE值变化分别为中证500(PE: 18.63倍,上升4.19%),深证主板A股(PE:15.77倍,上升3.14%),深证成份指数成份(PE:20.63倍,上升3.01%)。

本周相对上周估值上升较小的三个板块和对应PE值变化分别为创业板(PE:40.13倍,上升0.67%),上证50(PE:9.68倍,上升1.65%),上证A股(PE:12.18倍,上升1.68%)。

3.2」板块市净率

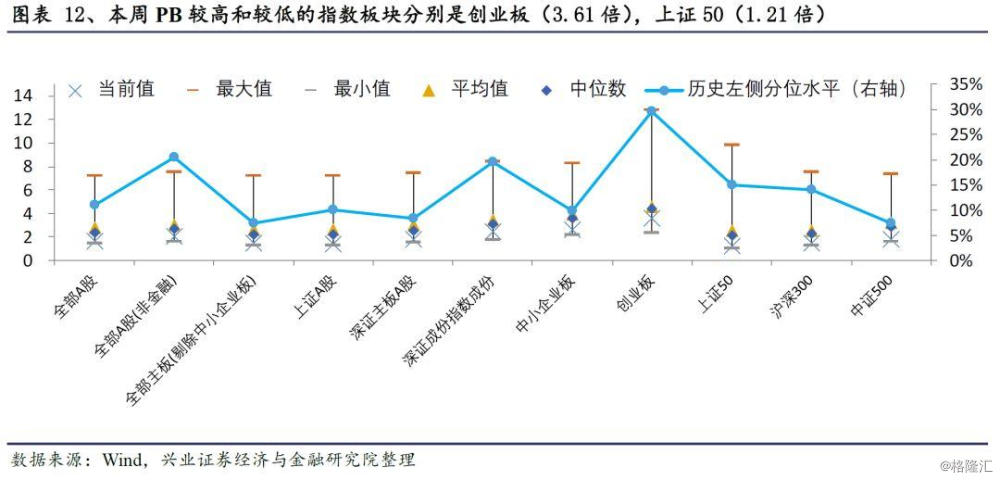

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:3.61倍),中小企业板(PB:2.58倍),深证成份指数成份(PB:2.48倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.21倍),上证A股(PB:1.42倍),全部主板(剔除中小企业板)(PB:1.45倍)。

对比历史左侧分位水平,本周估值分位数前三位和对应比例分别为创业板(29.54%),全部A股(非金融)(20.42%),深证成份指数成份(19.51%)。本周估值分位数后三位和对应比例分别为中证500(7.38%),全部主板(剔除中小企业板)(7.48%),深证主板A股(8.39%)。

我们比较板块本周PB与上周PB,本周相对上周上升较大的三个板块和对应PB值变化分别为深证主板A股(PB:1.77倍,上升3.65%),深证成份指数成份(PB:2.48倍,上升3.26%),中证500(PB:1.78倍,上升3.21%)

本周相对上周估值降低较大或上升较小的三个板块和对应PB值变化分别为上证A股(PB:1.42倍,上升1.84%),上证50(PB:1.21倍,上升1.88%),沪深300(PB:1.46倍,上升2.19%)。

4 | 一级行业估值变化

4.1」行业市盈率

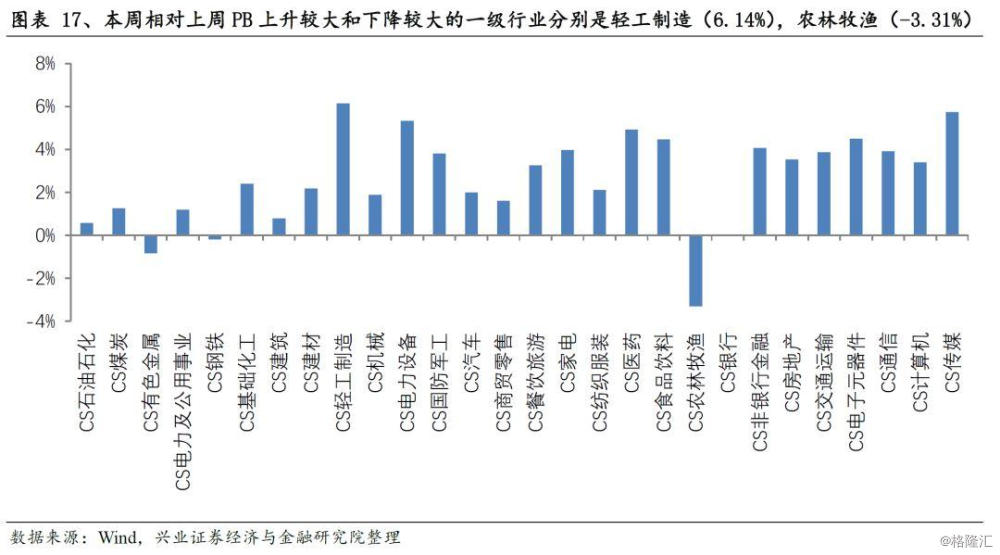

本周广电总局印发《关于推动广播电视和网络视听产业高质量发展的意见》,5G商用加速预期提升“大创新”板块估值同时,历史估值相对较低的传媒板块估值提升幅度较大。

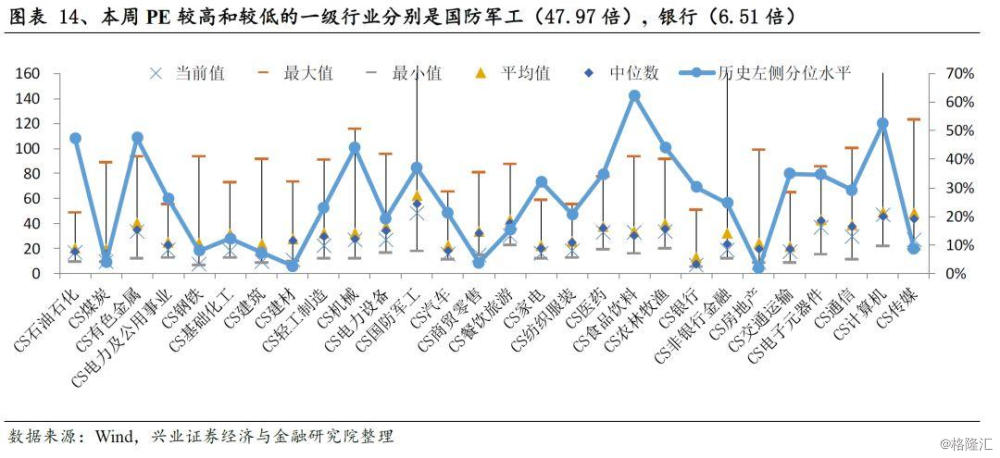

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(47.97倍),计算机(46.72倍),电子元器件(36.52倍)。本周估值后三位的行业和对应PE分别为银行(6.51倍),钢铁(7.04倍),房地产(8.93倍)。

对比历史左侧分位水平,本周估值分位数前三位和对应比例分别为食品饮料(62.26%),计算机(52.56%),有色金属(47.57%)。本周估值分位数后三位和对应比例分别为房地产(1.75%),建材(2.56%),商贸零售(3.77%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升较大的三个行业和对应PE变化分别为传媒(PE:26.59倍,上升5.60%),电子元器件(PE:36.52倍,上升5.35%),基础化工(PE:18.14倍,上升5.31%)。

本周相对上周估值下降较大的三个行业和对应PE值变化分别为农林牧渔(PE:33.72倍,下降9.52%),有色金属(PE:33.50倍,下降1.77%),电力及公用事业(PE:18.95倍,下降0.81%)。

4.2」行业市净率

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(6.63倍),餐饮旅游(3.78倍),农林牧渔(3.70倍)。本周估值后三位的行业和对应PB分别为银行(0.84倍),钢铁(0.94倍),建筑(1.02倍)。

对比历史左侧分位水平,本周估值分位数前三位和对应比例分别为食品饮料(73.85%),餐饮旅游(57.27%),家电(57.00%)。本周估值分位数后三位和对应比例分别为石油石化(0.13%),建筑(0.26%),银行(2.56%)。

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升较大的三个行业和对应PB值变化分别为轻工制造(PB:2.50倍,上升6.14%),传媒(PB:2.21倍,上升5.73%),电力设备(PB:2.01倍,上升5.33%)。

本周相对上周估值下降较大的三个行业和对应PB值变化分别为农林牧渔(PB:3.70倍,下降3.31%),有色金属(PB:2.15倍,下降0.84%),钢铁(PB:0.94倍,下降0.19%)。

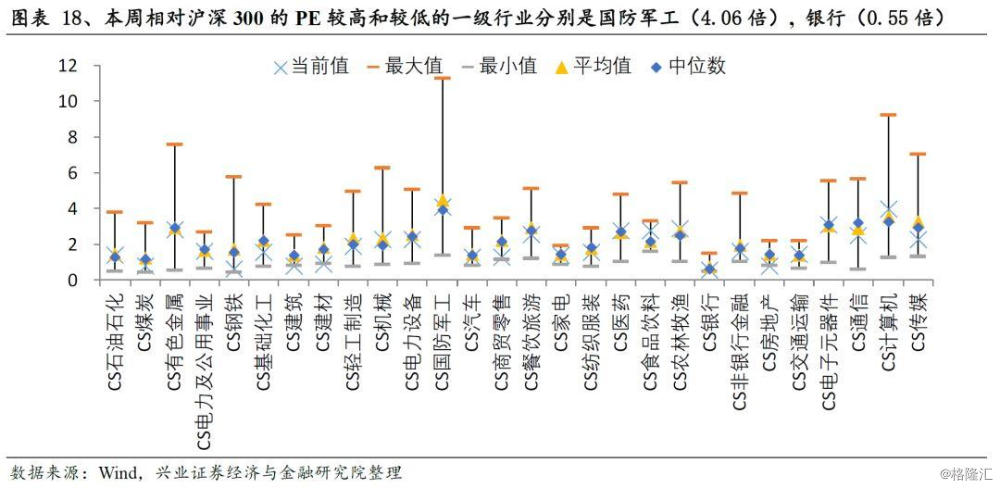

4.3」行业相对估值

从市盈率角度,相比于沪深300本周11.82的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(4.06倍),计算机(3.95倍),电子元器件(3.09倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.55倍),钢铁(0.60倍),房地产(0.76倍)。

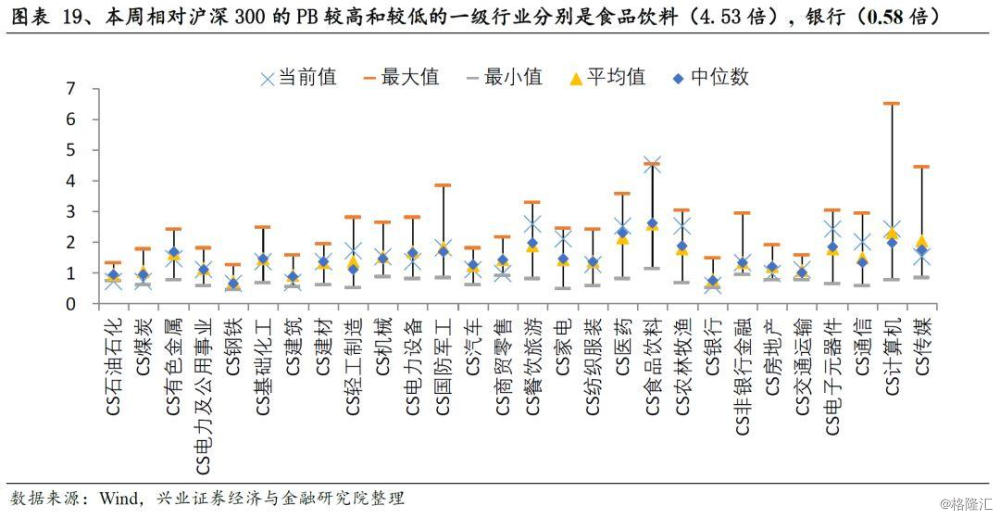

从市净率角度,相比于沪深300本周1.46倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(4.53倍),餐饮旅游(2.58倍),农林牧渔(2.53倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.58倍),钢铁(0.64倍),建筑(0.70倍)。

风险提示

本报告为行业数据整理分析类报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。