下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外团队

美股一周总结08.13-08.24

奢侈品牌表现分化;沃尔玛与梅西百货的零售业荣辱互现;工业大麻热度暂退,龙头公司仍待市场机会

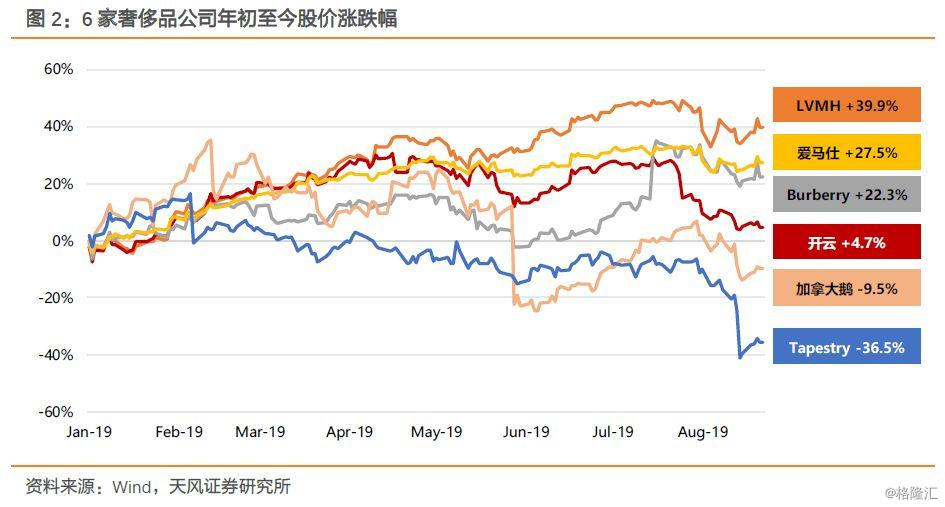

奢侈品高端消费未减速,但各品牌表现分化明显

各大奢侈品巨头先后发布财报,由于产品组合、经营策略的不同,各家公司的基本面也表现分化,LVMH表现出越发强大的产品组合协同和稳定性,Hermes则依靠稀缺性维系品牌价值,我们也较为看好两者的价值韧性。而Kering在经历Gucci过去两年的热潮退却后亟待新品牌接力,Burberry仍处在品牌转型阵痛期,加拿大鹅的中国扩张步伐伴随高投入和亏损,Tapestry旗下Coach表现平平。

几乎所有奢侈品公司都提到中国顾客的回流趋势,与此同时,逐鹿中国内地的奢侈品牌将更直面中国消费者。中国市场向年轻化和电商化的趋势,和易变的消费者偏好意味着需要花费更大精力投入培养用户粘性。基本所有奢侈品商均提到在中国市场向社交媒体和电商渠道渗透的努力。Bain预测到2025年,中国顾客消费体量会占到全球奢侈品市场45%份额(2018年为32%),而国内消费比例则会从当前的约四分之一提升至约一半。作为消费主力的中国顾客进一步消费回流国内,我们认为由于国内关税和增值税较高,奢侈品公司需补贴一部分税费来保证全球同价策略,结合对中国市场的线上线下营销,有可能会对公司利润率带来一定压力。

但面对其他地区销售疲软,奢侈品公司面对中国顾客的“回国”之势,能否顺势而为以量补价,值得进一步关注。近两年来奢侈品潮牌化的趋势,增加了大众营销的同时有可能降低品牌稀缺性,也成为一把双刃剑。中国人对于奢侈品的购买能力有目共睹,但如何更接近中国消费者和迎合其审美品味,是奢侈品牌要长期思考的课题。

美国后周期零售业“WATCH”与“Macy's们”的荣辱互现

我们此前报告指出美国零售业面临着外忧内困的局面。此前纽约联储预计今年5月的关税加征会为美国家庭带来每年831美元的额外成本,而市场预计9月和年底的第三轮加征有可能将成本提升至1000美元每年,美国消费者成为关税转嫁的真实受害者。近期特朗普宣布推迟关税,希望尽量避免在年底消费旺季的贸易摩擦成本转嫁国内消费者。

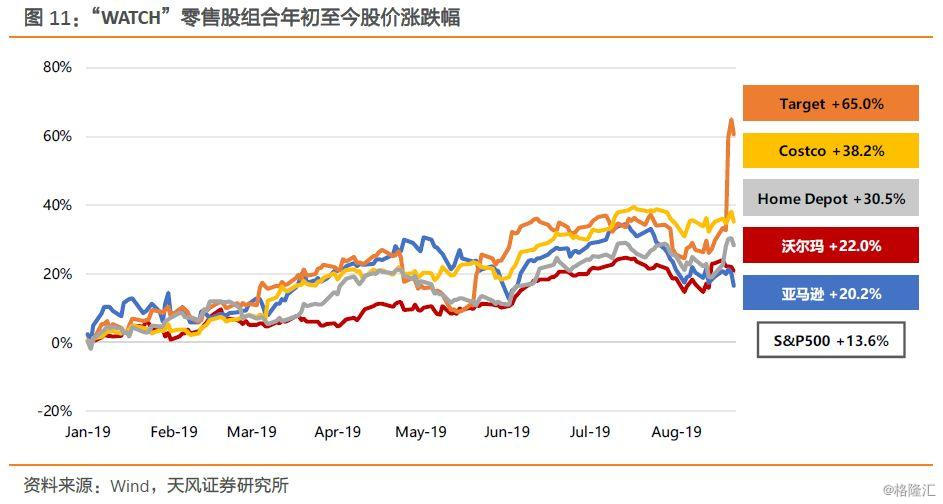

我们认为美国7月零售数据虽向好,但8月消费者信心指数滑落至年初以来最低,而以低油价、低失业率支撑的美国零售,或随着消费者越发显著的低价偏好,也从内部令零售需求承压。美国零售股板块呈现更加明显的分化:“低价+电商”成为零售公司依托的命门,甚至衍生出以沃尔玛(WMT)、亚马逊(AMZN)、Target(TGT)、Costco(COST)、Home Depot(HD)为代表的“WATCH”零售股组合。

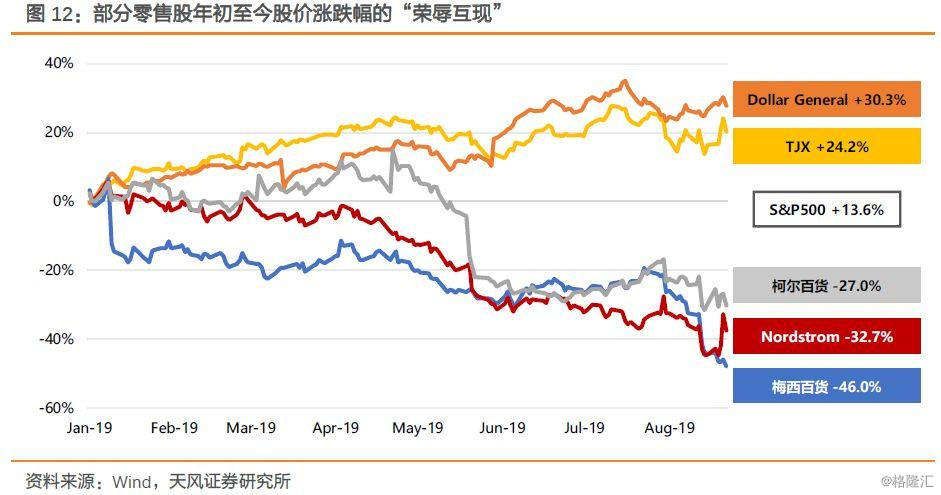

以“低价+电商”成为主线:TJX、Costco、Walmart、Dollar General、Target发挥规模效应获得采购折扣,并坚持低价策略优势,成为年初至今涨幅均跑赢S&P500的“防御性标的”;同时亚马逊开启的电商时代对线下零售业的冲击,沃尔玛、Target等及时转型发力电商的公司顺势而为开始享受消费者购买习惯转型红利,但J.C. Penney、Sears、Macy’s为代表的传统百货商场却在冲击下转型迟缓而日薄西山。此外Home Depot如果能在地产后周期保持低价和服务质量,也有望享受家装升级消费趋势。

工业大麻热度暂退,龙头公司仍在亏损中等待市场机会

Canopy Growth和Tilray作为工业大麻的龙头公司,经历去年市场热潮后热度退却,今年面临早期需求波动和投入扩张的问题,板块表现不佳,Canopy Growth相对最高点股价跌50%,Tilray跌85%;目前Canopy Growth市值约95亿美元,Tilray市值约30亿美元。我们认为,当前仍处在工业大麻市场发展初期,FDA此前也对CBD市场持保守态度,直指三大问题:1)CBD实际效用的进一步科学支撑,2)监管标准待完善,3)市场和用户认知仍待普及。我们认为下一个市场催化有可能是今年12月或明年3月的联合国CND会议,将对把CBD从1961公约毒品管制名单里删除进行表决。

风险提示:公司业绩披露不达预期,贸易摩擦影响市场情绪

1.1. 高端消费未减速,各品牌也分化

上周加拿大鹅和Coach母公司Tapestry发布财报,我们也回顾此前奢侈品行业巨头LVMH、Burberry、Hermes、Kering先后发布的财报,中国顾客的奢侈品消费体量在全球奢侈品市场的重要地位凸显。

由于各家公司产品组合、经营策略的不同,基本面也表现分化,LVMH表现出越发强大的产品组合协同和稳定性,Hermes则依靠稀缺性维系品牌价值,我们也较为看好两者的价值韧性。而Kering在经历Gucci过去两年的热潮退却后亟待新品牌接力,Burberry仍处在品牌转型的阵痛期,加拿大鹅的中国扩张步伐伴随高投入和亏损,Tapestry旗下Coach表现平平。

在经济增速放缓及贸易摩擦的背景下,此前市场一直对于中国消费动力放缓报以担忧。不过中国顾客,尤其是23-38岁的千禧一代仍然展现对奢侈品的强大消费活力,各品牌也加大中国市场营销投入,利用社交媒体增加曝光度,扩大零售及电商等分销网络。自7月起,部分服装鞋帽等进口关税下调,亦将降低奢侈品大牌引入成本,带动国内消费,6月底Louis Vuitton中国官网销售的部分商品价格已经有所下调。

Bain预测到2025年,中国顾客消费体量会占到全球奢侈品市场45%份额(2018年为32%),而国内消费比例则会从当前的约四分之一提升至约一半。但作为消费主力的中国顾客进一步消费回流国内,我们认为由于国内关税和增值税较高,奢侈品公司需补贴一部分税费来保证全球同价策略,结合对中国市场的线上线下营销,有可能会对公司利润率带来一定压力。但面对其他地区销售疲软,奢侈品公司面对中国顾客的“回国”之势,能否顺势而为以量补价,值得进一步关注。

几乎所有奢侈品公司都提到中国顾客的回流趋势,与此同时,逐鹿中国内地的奢侈品牌将更为直面中国消费者。中国市场向年轻化和电商化的趋势,和易变的消费者偏好意味着需要花费更大精力投入培养用户粘性。包括爱马仕推出.cn网站,Richemont旗下电商YNAP与阿里合作,基本所有奢侈品商均提到在中国市场向社交媒体和电商渠道渗透的努力。

受益于网购、KOL带货、数字化营销等本地线上体系的搭建,近两年来奢侈品潮牌化的趋势,需要增加流量和曝光度,但增加了大众营销同时有可能降低品牌稀缺性,也是一把双刃剑。中国人对于奢侈品的购买能力有目共睹,但如何更接近中国消费者和迎合其审美品味,是奢侈品牌需要长期思考的课题。

1.1.1. LVMH:多拳出击的全品类“防御型”奢侈巨头

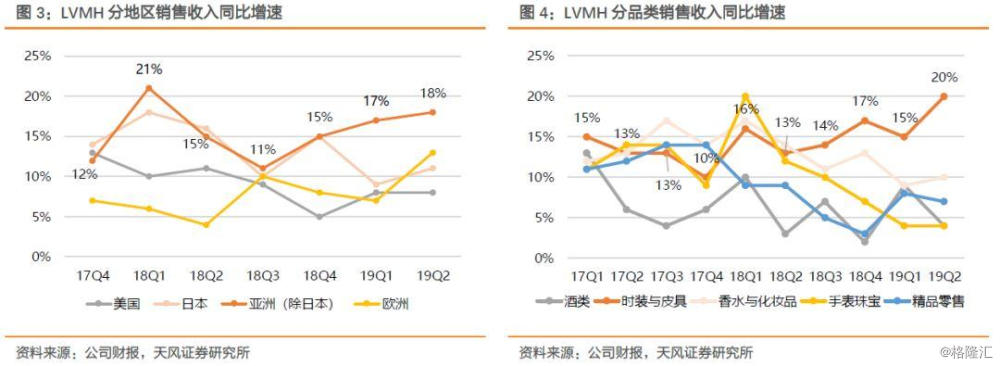

LVMH 19Q2销售额同比增长12%至125亿欧元,高于预期的123亿欧元。得益于亚洲地区(除日本)的销售增长18%,延续Q1 17%的增速,部分缓解市场对这一关键地区经济放缓抑制奢侈品消费的担忧。其他地区,随着巴黎黄背心抗议活动减弱,法国本土市场的销售反弹,带动欧洲市场展现良好增长势头,同比增长13%(Q1增长7%);日本增速恢复两位数,但美国市场在部分高基数影响下表现平缓。

按产品分类,各产品线收入表现差异化趋势,时装皮革制品收入的增长势头强劲,增速升至20%;其余产品类别增速趋稳,基本在4-9%的增长区间内。随着对零售网络营销和电商的营销费用增加,公司Q2利润率仍然保持稳定。

针对中国消费情况,LVMH表示:中国时装皮革制品销售额从去年Q4开始加速上涨,此势头一直保持到现在,其中国内消费相对大于游客消费。电商方面,中国线上购物比例明显高于其他国家,公司注重把市场营销投资转移至数字媒体平台,以迎合中国消费者的消费习惯。另外,由于中国进口关税自今年7月1日下调,LVMH在中国实施新的定价政策,将于7、8两月将产品降价4%。我们认为LVMH拥有强大的国际市场份额,其作为中高端服饰、化妆品、珠宝、酒类全覆盖的巨头,多元化产品线分布,在高基数的增速放缓压力下,拥有较强的防御性。

1.1.2. 开云集团:Gucci热度不再,开云增速乏力

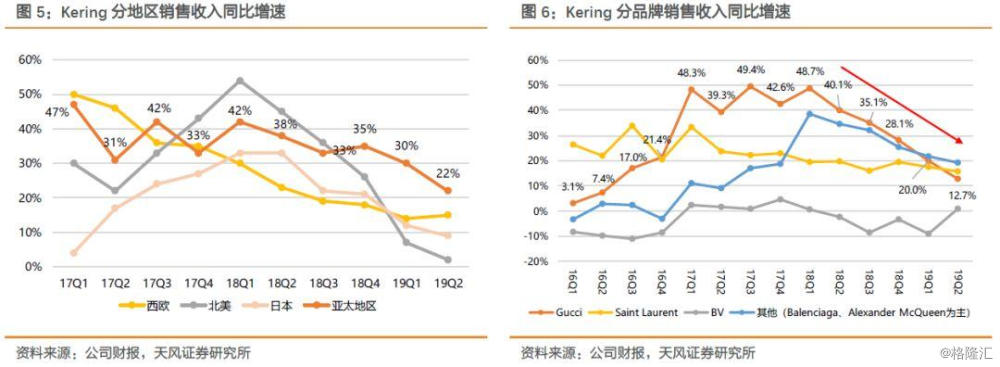

跟LVMH一样同样属于多品牌的欧洲奢侈品巨头开云集团Q2收入达38.53亿欧元,同比增长13.2%,基本达到市场预期。但开云跟LVMH不一样,在产品种类上较单一,主要以衣服和皮具为主。旗下第一大品牌Gucci Q2营收达到22.91亿欧元,增速大幅下滑至12.7%,环比下降7.3%。经历过去两年“枯木逢春”式的全球热卖,Gucci陷入高基数和创新乏力的阶段,若无新爆款接力,其品牌销售增速可能进一步放缓。旗下第二大品牌Yves Saint Laurent仍维持接近20%的增速,但以Balenciaga和Alexander McQueen为代表的其他品牌也呈现增速回落状态。BottegaVeneta由于低基数及品牌高管调整,Q2销售增速转正至0.8%,仍未明显增进,今年新款Arco手袋特别受中国消费者欢迎。

按地区来看,1)亚太市场表现优异引领销售增长,营收同比增长22%,其中中国大陆和韩国是主要驱动力;2)西欧地区增长15%,19年上半年欧洲地区免税店消费游客数同比增长近10%,其中中国和美国游客消费成为主要贡献驱动力;3)北美市场表现疲软,同比增幅仅2%,开云认为高基数和疲软的市场环境,同时美国消费者被分流至欧洲,均加剧了北美疲软。开云还表示北美消费者对营销投放不敏感,公司此前削减了北美营销投放。

开云表示中国消费者购买意愿并未明显受到贸易摩擦影响,虽然消费者开始大量至国内回流,在国内的消费约占50%,包括日本在内的亚洲其他地区为30%,其余在欧洲,中国游客的海外购买继续提振公司其他市场的表现。中国成为Gucci继美国及英国之后的第三大电商市场,不过面对口味刁钻、风格多样的中国年轻消费群体,如何制造持续的话题性和吸引力仍将考验开云旗下各大品牌。

1.1.3. Burberry:新设计总监会否带领走出转型阵痛期?

新任设计总监Riccardo Tisci的设计系列使Burberry 19Q2的营收同比增长4%,超预期的2%。Tisci系列在主线商店的覆盖率由Q1的不到15%上升至50%,Burberry计划在年底提升至75%。Burberry在Instagram、微信、抖音等社交媒体强化品牌知名度以吸引年轻消费者,专属标志设计尤其受到中国千禧一代的追捧。分地区看,亚太地区在中国大陆的推动下增长约10%,欧洲、中东、印度和非洲(EMEIA)受旅游消费带动实现低个位数增长,美洲同比持平,主要由于加拿大市场降价导致的业绩负增长抵消了美国的小幅上升。中国顾客贡献四成收入,其中一半来自海外消费。

Burberry属于近年表现稍逊的奢侈品商之一,过去3年利润持续下滑,没有抓住保守与变革的平衡点使得Burberry进入转型的阵痛期,17、18年在全球面临关店潮。不过随着新任CEO提前入主,公司自17年末开展五年转型战略计划,包括削减成本及品牌定位升级,新任设计总监Riccardo Tisci在去年9月的首秀后获得热烈反馈。但市场一直观察如何将流量转化为实质销量,今年以来股价承压,不过随着Q2业绩超出预期,执行力和转型初显成效,股价反映正面,7月以来涨幅超20%。

Burberry表示将加快对分销网络的调整方案,零售方面,截至本季度末,全球已有23家店铺完成创意改造升级,包括位于上海静安嘉里中心的旗舰店,公司预计FY2020完成对80家门店的改造升级。

另外本季度关闭12家门店,同时新开9家门店,包括中国新开3家,包括上海国金中心、环贸IAPM和北京国贸;Burberry目前处于持续转型过程,调整品牌定位仍然面临处理库存积压问题,加之投资新设计为利润率带来压力,公司对FY2020全年指引持保守态度,计划维持稳定的销售额和利润率。

1.1.4. Hermes:稀缺性与刚需属性维系品牌

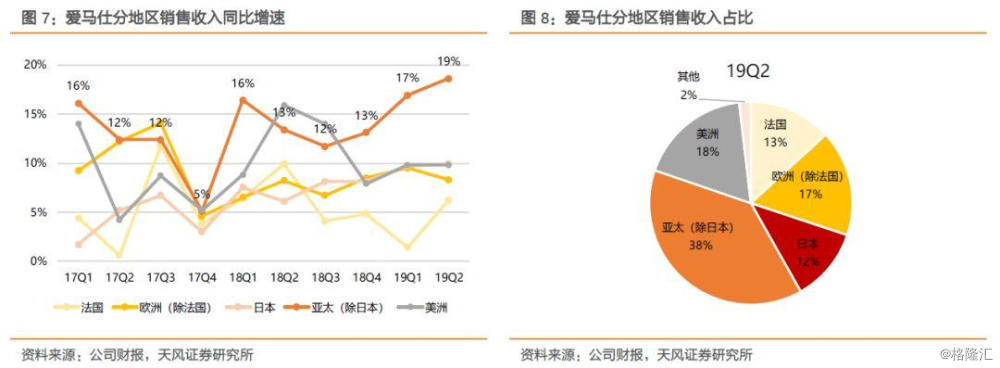

爱马仕在奢侈品牌中相对于LV、Gucci等大众奢侈品,属于级别更高的半顶极品类别,有更高的稀缺性和品牌溢价,也对于客户群体拥有相对应的刚需属性和不可替代性。公司19Q2收入16.745亿欧元,扣除汇率因素同比增长12%。延续了Q1 11.6%的增长势头。分地区看,亚太地区(除日本外)受中国需求拉动表现优异,营收同比增长18.6%,美洲地区增长9.8%,欧洲地区增长8.3%,均维持增速。随着巴黎黄背心抗议活动的减弱,法国本土市场也由Q1的1.4%显著改善至Q2的6.2%。公司表示尽管去年同比基数较高,今年上半年增长势头维持强劲。按销售部门来看,包含珠宝和家居业务的其他系列部门收入增长最高,达到20.8%,Q2营收达到1.3亿欧元首次在规模上超越近期表现滞后的丝巾部门。两大支柱部门成衣和皮具部门也分别有增长16.9%和12.2%的良好表现。手表部门收入同比上涨7.6%,较Q1的22.3%大幅回落。

1.1.5. 加拿大鹅中国高投入扩张,但未来三年营收增速将减半

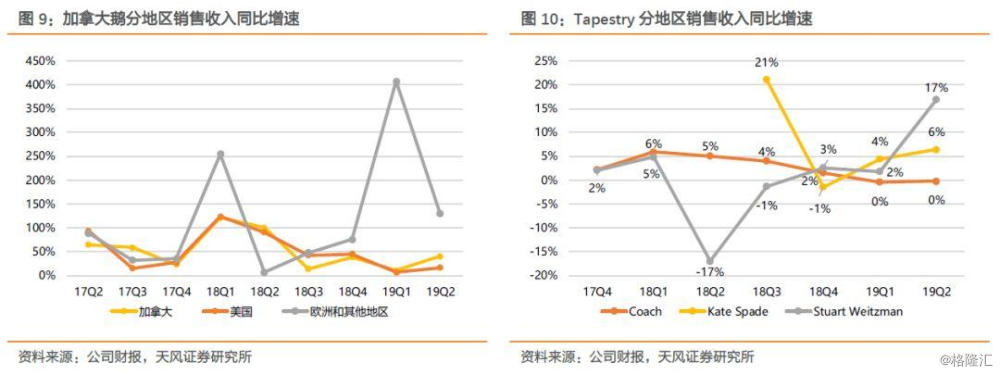

加拿大鹅19Q2收入同比增长59.1%至7110万加元,远超预期的4110万加元。按地区看,加拿大鹅Q2全球各地区表现强劲,公司表示受中国及日本市场的DTC业务带动,亚洲地区Q2收入同比增长近三倍,达1810万加元,基于去年北京和香港开设分店以及天猫电商的成功,加拿大鹅上周在沈阳开设新店,并预计今年在内地新增两家门店;北美地区加拿大收入同比增长40.4%,美国增长15.8%;欧洲及其他地区收入同比增长79.7%。公司去年收购的鞋履品牌Baffin的良好表现亦带动公司Q2业绩。

但加拿大鹅Q2毛利率从去年同期的64%降至57.5%,未达预期的61.6%,主要由于为满足顾客季节性需求,Q2销售大量轻质夹克及针织衫等服装,毛利率低于其主打冬季羽绒产品。另外,公司Q2净亏损由去年同期的1870万加元扩大至2940万加元,每股亏损0.21加元,超过预期的0.15加元。加拿大鹅此前就预计在中国的投资和开店扩张会带来更大的经营亏损,并预计未来三年的销售额增速将放缓至每年20%左右,相较过去两个财年每年超过40%的增速减半。

1.1.6. Tapestry难挽救Kate Spade颓势

Tapestry公布19Q2营收为15.14亿美元,低于分析师估计的15.33亿美元,股价暴跌22.6%,至十年来最低。旗下最大品牌Coach收入为11亿美元,与上年同期持平,作为美国系轻奢品牌定位也较尴尬,难享品牌溢价。毛利率为69.7%,同比持平。最近Coach陷入因“问题T恤”而遭中国代言人刘雯解约的尴尬。17年收购的品牌Kate Spade仍表现低迷,同店销售跌6%,超过1.39%降幅的预期。鞋履品牌Stuart Weitzman收入为8520万美元,同比增17%,但毛利率由18Q2的50.3%下滑至33.7%。

Tapestry表示Kate Spade销售额的下降是由于缺乏吸引消费者的产品系列以及同档次竞争品牌的大幅折扣,重新上线其经典系列以挽回销售额的策略并未奏效。Tapestry将削减新开店数量转而专注于提高利润率以挽救Kate Spade的销售额。Tapestry指引Q3收入和盈利都会下降,预期FY20 EPS仅能维持持平,低于之前预期的两位数增长,实际净利润则按年下跌,收入预期则维持个位数增幅。

1.2. 美国后周期零售业“WATCH”的稳定表现与“Macy's们”的日薄西山

我们此前报告指出美国零售业面临着外忧内困的局面。此前纽约联储预计今年5月的关税加征会为美国家庭带来每年831美元的额外成本,而市场预计9月和年底的第三轮加征有可能将成本提升至1000美元每年,美国消费者成为关税转嫁的真实受害者。近期特朗普宣布推迟关税,尽量避免在感恩节、圣诞节消费旺季的时候贸易摩擦成本进一步转嫁国内消费者,直接影响到消费者的购买信心和购买力。

我们认为美国7月零售数据虽向好,但8月消费者信心指数滑落至年初以来最低,而以低油价、低失业率支撑的美国零售,或随着消费者越发显著的低价偏好,也从内部令零售需求承压。美国零售股板块呈现更加明显的分化:“低价+电商”成为零售公司依托的命门,甚至衍生出以沃尔玛(WMT)、亚马逊(AMZN)、Target(TGT)、Costco(COST)、Home Depot(HD)为代表的“WATCH”零售股组合。

以“低价+电商”成为主线:TJX、Costco、Walmart、Dollar General、Target发挥规模效应获得采购折扣,并坚持低价策略优势,成为年初至今涨幅均跑赢S&P500的“防御性标的”;同时亚马逊开启的电商时代对线下零售业的冲击,沃尔玛、Target等及时转型发力电商的公司顺势而为开始享受消费者购买习惯转型红利,但J.C. Penney、Sears、Macy’s为代表的传统百货商场却在冲击下转型迟缓而日薄西山。此外Home Depot如果能在地产后周期保持低价和服务质量,也有望享受家装升级消费趋势。

因此我们也看到“沃尔玛们”与“Macy's们”表现越发荣辱互现,上周三零售股崩盘,Macy’s单日下跌13.2%,上周累计跌17.8%;Kohl’s和Nordstrom单日均跌超10%。而沃尔玛仅跌1.1%,且是近期唯一调高盈利预期的零售商,周四公布业绩后涨6.1%。本周Target业绩指引均超预期更单日大涨20%。

1.2.1. 沃尔玛表现超预期,电商业务延续强劲势头

美国零售巨头沃尔玛FY20 Q2收入1304亿美元,同比增1.8%,超预期的1301亿美元;EPS 1.27美元,超预期的1.22美元。其表现使市场对零售消费将萎缩、美国经济将陷入衰退的担忧有所减轻。今年以来,公司电商平台所售品牌新增1200余种,使得电商业务连续两季保持高增速,本季收入同比增37%,为收入增长重要推力,但亏损由14亿美元扩大至17亿美元;美国门店收入同比增2.8%,高于预期的2.07%。预期方面,公司维持FY20全年收入增2.5%至3%、电商业务增35%的预测,并将EPS预期从“低个位数轻微下滑”调高为“轻微下降或轻微上升”(该预测包含收购印度电商Flipkart的影响),是近期唯一调高盈利预期的零售商。上周业绩公布后,沃尔玛涨6.2%。

1.2.2. Macy’s表现不及预期,外忧内困双重压力

Macy’s为代表的传统零售公司表现疲软,不达预期且下调指引。Q2收入同比降0.47%至55.46亿美元,与预期持平;调整后EPS 0.28美元,远逊于预期的0.45美元。公司下调FY19调整后EPS至2.85至3.05美元。毛利率跌至38.8%,为近年来最低。面临女装运动服自主品牌时尚失误、春装因天气偏暖滞销、以及国际游客客流持续减少三大挑战,公司割价促销清理剩余库存,加上新会员计划的在线业务产生额外的配送费用,Q2业绩面临许多内部压力。开店超12个月的同店销售额增长0.3%,虽连续七个季度实现增长,但过去三个季度增速都不到1%。鉴于顾客对之前因关税带来的提价接受程度不高,公司表示新一轮10%的关税调整后不会将关税转嫁给消费者,但会对公司EPS造成0.05美元的负面影响。Macy’s上周跌17.76%。

1.3. 工业大麻热度暂退,龙头公司仍在亏损中等待市场机会

Canopy Growth和Tilray作为工业大麻的龙头公司,经历去年市场热潮后热度退却,今年面临早期需求波动和投入扩张的问题,板块表现不佳,Canopy Growth相对最高点股价跌50%,Tilray跌85%;目前Canopy Growth市值约95亿美元,Tilray市值约30亿美元。我们认为,当前仍处在工业大麻市场发展初期,FDA此前也对CBD市场持保守态度,直指三大问题:1)CBD实际效用的进一步科学支撑,2)监管标准待完善,3)市场和用户认知仍待普及。我们认为下一个市场催化有可能是今年12月或明年3月的联合国CND会议,将对把CBD从1961公约毒品管制名单里删除进行表决。

1.3.1. Canopy Growth

加拿大市值最大的工业大麻种植商Canopy Growth FY20Q1收入0.905亿加元,同比增249%,环比降4%,不及预期的1.11亿加元;净亏损为12.8亿加元,主要来自Constellation Brands所持的认股权证相关的11.8亿加元非现金费用,扣除后则亏损约1亿加元,好于预期的亏损1.72亿加元,和去年同期的0.91亿加元基本持平。毛利率为15%,去年同期为43%,主要由于公司目前投资的大麻种植工厂暂未有产出和开发大麻衍生品例如CBD、电子烟、食品和饮料的投入。公司FY20 Q1大麻总收入0.84亿加元,其中娱乐用大麻收入为0.61亿美元,占72%,环比降12.6%,医用大麻收入为0.236亿美元,占28%,同比降4.5%,环比增76.1%。

公司收入下滑主要由于高估娱乐大麻市场对油和胶囊的需求,去年四季度加拿大宣布娱乐用大麻合法化,油和胶囊去年四季度和今年一季度出货量约为5800万加元,在本季度出货量骤降至820万加元,预计产生800万加元的退货损失,税后损失约640万加元。由于上季度财务表现不佳,占董事会席位40%的Constellation Brands决定罢免公司创始人兼CEO Bruce Linton,目前正寻找新的CEO。Canopy Growth在美国CBD市场已落后竞争对手Tilray一步,公司预计于今年年底上线CBD产品,而Tilray已建立起美国的CBD业务,在网上和1000家门店销售CBD产品。

1.2.2. Tilray

Tilray Q2营收4590万美元,同比增长371%,超出市场预期4024万美元,调整后的EPS -0.32美元低于市场预期的-0.27美元。公司表示亏损超出预期,主要是Manitoba Harvest的收购、国际业务的扩张等运营支出的增加以及可转换票据的利息支出。Q2毛利润率27%,对比Q1 23%,去年同期为43%。毛利率的下降主要受到成本增加和培育设施增加以及高成本第三方供应的影响。

从用途上看,娱乐用途产品的销售额为1504万美元,营收占比32.7%;直接提供患者的医用产品收入908万,营收占比19.8%;收购Manitoba Harvest带来的工业大麻食品收入1990万美元,营收占比43%。销售公斤数由去年同期1514公斤同比增长至5,588公斤,但每克平均售价同比下降27.7%至4.61美元,主要是因为高价格提取物产品减少以及娱乐用途产品的增加。

Tilray作为整个工业大麻热潮兴起的带动者,目前仍处在亏损的过程中,自18年7月上市以来,到最高点时涨了7倍,随着市场热度褪去,今年以来跌了逾50%。也代表市场从主题炒作进入业绩兑现的阶段,但Tilray目前市值30亿美元,对应19年PS仍有接近17x。

1.4. 思科受中美贸易摩擦冲击

思科FY19Q4收入134.3亿美元,同比增长4.5%,高于市场预期的133.9亿美元;GAAP净利润为22亿美元,同比减少42.1%;去除特殊项目的EPS为0.83,略好于市场预期的0.82美元;毛利率为63.9%,净利率为16.4%。思科基础设施平台(Infrastructure Platforms)部门主要销售数据中心网络相关产品,营收78.8亿美元,同比增长5.8%,高于市场预计的78.4亿美元;应用程序(Applications)部门营收14.9亿美元,符合市场预期;安全业务部门营收7.14亿美元,同比增长14%,低于市场预计的7.4亿美元。

虽然中国销售收入贡献仅占思科不到4%,但FY19Q4思科在中国的销售收入仍下降了25%,公司还预计美国对中国制造商品的关税会拖累其FY20Q1利润率。特朗普近期将部分商品关税征收时间推迟到12月,但思科大部分进口商品并不在其中。且中国企业正在逐步减少对思科设备的采购,转向国产替代,中国国有企业甚至不再接受思科的竞标。

为进一步顺应云计算、物联网和网络安全等增长领域,思科计划以26亿美元收购光模块供应商Acacia Communications,后者同时也是思科的光器件供应商。公司指引FY20Q1收入将为130.7-133.3亿美元,同比增长0%-2%,低于市场预期的134.0亿美元;经调整EPS将为80-82美分,低于市场预期的83美分;经调整毛利率将为63%-64%。上周Cisco下跌10.43%,年初至今仅涨不足10%,目前从今年7月高点下跌近20%。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。