下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、公告事件

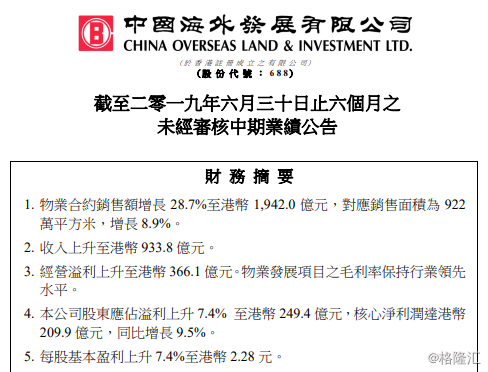

2019年8月22日,中国海外发展公布半年报。报告指出,物业合约销售额增长28.7%至1942.0亿港元,对应销售面积为922万平方米,增长8.9%。收入上升至933.8亿港元,经营利润上升至366.1亿港元。公司股东应占盈利上升7.4%至249.4亿港元,核心净利润达209.9亿港元,同比增长9.5%。每股基本盈利上升7.4%至2.28港元。

公司在中国内地18个城市和香港新增24幅土地,新增总楼面面积为464万平方米。于六月底,公司土地储备为9175万平方米,银行及其他借贷为港币1399.8亿元,应付票据为港币779.0亿元,持有银行结余及现金港币1120.4亿元。净借贷比率维持于35.0%的行业低水平。公司股东应占权益从2018年底的2834.8亿港元上升6.7%至3023.9亿港元,即每股资产净值为27.60港元。半年股本回报率达到8.5%。拟派发中期股息每股港币45仙,同比增长12.5%。

2、业绩点评

(1)业务介绍

中国海外发展有以下主要业务,包括物业开发、物业投资和其他业务。其中物业发展为最主要业务,占比超过98%,因此物业开发的业绩决定了公司的表现。期内,公司系列公司在中国内地23个城市共有52个项目竣工,竣工的总面积达685万平方米。公司期内投资物业租金收入为港币21.2亿元(2018年同期:港币17.6亿元),同比上升20.5%。公司去年开业或试营项目进入稳定运营,实现租金和出租率稳步上升。其他业务收入为港币4.4亿元(2018年同期:港币5.4亿元),其中酒店和其他商业物业的收入合共为港币2.3亿元(2018年同期:港币2.7亿元)。

截至今年6月底,公司物业发展收入为港币908.2亿元(2018年同期:港币863.0亿元),主要来自济南的华山珑城、成都的云熙和锦江壹号、广州的锦佳华庭、苏州的富士居、南昌的中海阳光玫瑰园、佛山的万锦公馆和新晟公馆、海南的神州半岛等项目销售。

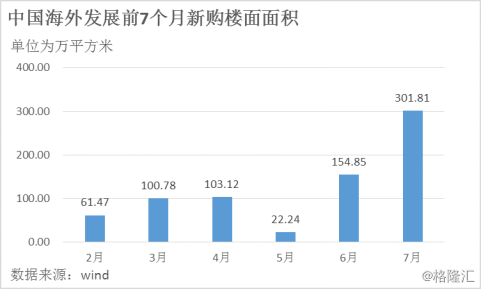

今年上半年,公司于中国内地18个城市和香港合共新增24幅土地,新增总楼面面积为464万平方米,实际权益面积442万平方米,总地价港币751.8亿元,权益地价港币574.1亿元。地块主要分布在香港以及内地1线、1.5线和2线城市。其中1线城市占比16%,1.5线城市占比35%,2线城市占比49%。这些土地所在城市住房需求强劲,未来利用区位的优势,可以再同行中形成较好的竞争力。

前六个月拿地量相对较少,基本在100万平方米左右。到了7月份,拿地量突增,基本赶上了上半年的总和。土地储备增加,为公司后续的发展打下良好的基础。

(2)盈利能力分析

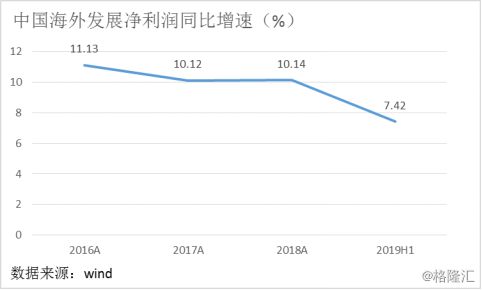

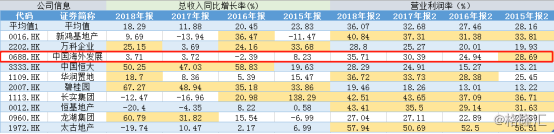

净利润同比增速方面,近几年的表现比较稳定,但是出现了小幅度的下滑。对比同行业,其表现中规中矩。面对政府政策对房地产的管控更加严格,整个行业的增速都受到了一定的影响,在很多地产公司表现为负的净利润增长时,海外发展的表现可圈可点。

近几年公司的业绩都不是很亮眼,不论是总收入同比增长率还是营业利润率都没有跑赢行业平均水平。唯一能庆幸的就是公司一直保持着增长,虽然速度很慢,但起码没有出现明显的倒退情况。今年上半年还是维持的9.5%的股东净利润的成长,表现基本稳定。

综上,中国海外发展半年业绩表现平平,保持了小幅度的稳定增长。面对政府政策调控,收紧对房地产行业的管理,地产公司整体要应对不小的挑战。公司近几年业绩增速持续放缓,市盈率是6X PE和内地房地产公司估值一样,而且成长性更差,面对现在这个时点投资价值和吸引力较差。