下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

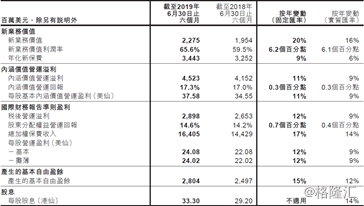

友邦保险发布2019年上半年财务报告——公司实现股东应占纯利38.64亿美元,拟派中期股息每股33.30港仙;总收益242.76亿美元;新业务价值22.75亿美元,而新业务价值利润率增长6.2个百分点至65.6%;年化新保费增长9%至34.43亿美元;基本每股盈利0.32美元

期内,新业务价值22.75亿元,按固定汇率基准计算按年增长20%,按实质汇率则增长16%。年化新保费为34.43亿元,按固定及实质汇率分别按年上升9%及6%。新业务价值利润率65.6%,按固定汇率上升6.2%,按实质汇率则上升6.1%。

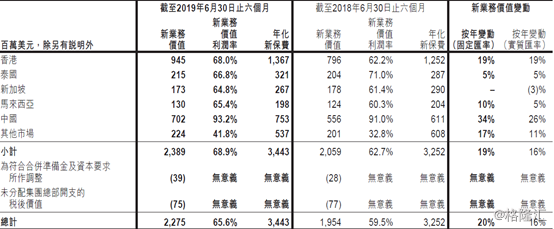

按市场划分,根据固定汇率计算的新业务价值,香港增加19%至9.45亿元;中国增34%至7.02亿元;泰国增5%至2.15亿元;新加坡持平于1.73亿元;马来西亚增10%至1.3亿元;其他市场增17%至2.24亿元。

如按实质汇率计,香港新业务价值增19%;中国增26%;泰国增5%;新加坡跌3%;马来西亚增5%;其他市场增11%。

产品方面。友邦保险产品组合继续转向利润率较高的长期储蓄和保障产品,这是新业务价值利润率增加5.8个百分点至68.0%的主要推动力。

资产方面。因正面收益净额、债务及股本证券的市值收益及正面外汇变动,总资产由2018年12月31日的2298.06亿美元增加258.82亿美元至2019年6月30日的2556.88亿美元。

总投资包括金融投资、投资物业、持作自用物业和现金及现金等价物,与2018年12月31日的1952.75亿美元相比,于2019年6月30日增加231.19亿美元至2183.94亿美元。

公告显示,友邦保险的偿付能力充足率为415%,而2018年12月31日则为421%。受向友邦保险控股有限公司派付的股息所抵消的盈利所带动,友邦保持非常强劲的偿付能力充足率

友邦保险自上市以来,一直是保险行业上市公司的典范。公司不仅在业务上一路开花,股价也给了投资人十分丰厚的回报。自2010年10月港股上市以来,友邦保险的股价年化复合增速为 16.6%。

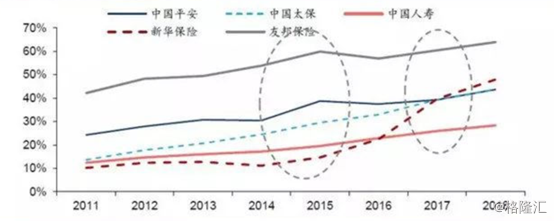

并且,在上市公司险企里,友邦保险的估值常年远高于其他险企。究其原因,主要是因为决定保险公司盈利持续增长的主要因素是新业务价值,友邦的新业务价值自上市以来一直保持高速增长。由下图可以看出,友邦保险的新业务价值率跟同业比可谓是一骑绝尘。

(上市险企新业务价值率变动情况)

友邦保险新业务价值利润久期保持在15-20年,明显高于主要中资上市险企,有效业务价值利润久期仍在逐年提升,2018年已接近15年。较长的利润久期使得友邦保险未来利润增速和ROE更有保障,这在一定程度上解释了友邦高估值的原因。

友邦保险当前占恒生指数的权重超过 7%,股东以机构投资者为主。友邦在上市初期至 2015 年,股价由估值和内含价值增共同驱动,PEV估值从1.26上升至2015年牛市顶峰时的 2.11 倍,此后估值一直保持在 1.6-2.0 倍区间震荡。

当前友邦在中国的代理人规模仅有4万余人,今年2月获批在天津和河北石家庄地区建立营销服务店,3 年之后内地有望全面放开外资保险公司设立分支机构的权限,在上述背景以及香港等地区长期高增长的保障和储蓄需求下,友邦的NBV增速有望持续的保持15%以上的较高水平。

友邦保险依旧会作为保险龙头不断地给资本市场以惊喜。