下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股两大龙头券商中信和国泰君安同时发布半年报——

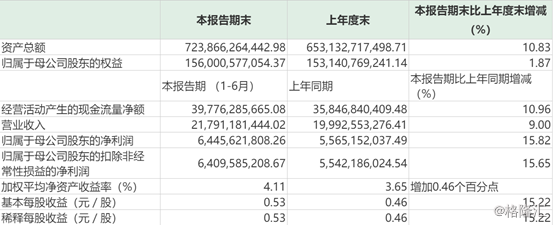

中信证券半年报显示,公司实现营业收入217.91亿元,同比+9.00%;实现归母净利润64.46亿元,同比+15.82%;加权平均ROE为4.11%,同比+0.46pct。

2019年上半年,中信实现投资收益74.74亿元,同比+40.12%,是归母净利润同比正增长的主要原因。上半年公司经纪/投行/资管/投资/利息净收入占营业收入的比重分别为17%/8%/12%/34%/6%,投资收益占比最高。

中信经纪业务市占率短期回落,公司累计实现股基交易额8.20亿元,市占率5.55%,同比下降0.45个百分点;佣金率2.74%%,同比下降0.68bp。

中信A股主承销金额1228.69亿元,市场份额20.13%,排名市场第一;其中,IPO主承销金额160.29亿元,同比+102.62%;再融资主承销金额1068.40亿元,同比+28.31%。上半年,公司债券主承销金额人民币4528.69亿元,同比+72.56%,市场份额4.92%,排名同业第一。

中信资产管理规模12969.13亿元,同比-15.44%;其中集合、单一管理计划规模分别为1179.12亿元和11782.36亿元,同比-22.90和-14.58%;主动管理规模占比为43.42%,同比+5.40个百分点。资管新规下公司私募资产管理业务市场份额9.98%,排名行业第一。

再来看国君——

2019H1公司实现营业收入141 亿元(YoY+23%),归母净利润50亿元(YoY+25%),EPS 0.54元/股,ROE 4.03 %(YoY+0.8pt),经调整杠杆比例2.3倍。

剔除2018Q1处置国联安基金51%股所得一次性损益6.64亿元,公司调整后的营业收入、净利润同比增速分别为30%、50%。2019H1国泰君安机构金融、个人金融、投资管理、国际业务分别贡献净收入占49%/22%/22%/9%,YoY分别为+36%/+21%/+4%/+38%。

经纪业务方面,19H1经纪业务净收入32亿元,同比增加24%,占总营收22%。其中代理买卖证券业务净收入(含席位租赁)29亿元,同比增加26%。交易市占份额仍维持行业第1,但份额5.8%较年初降低0.3pt,佣金率依旧下滑0.2pt。

投行业务方面,国君投行手续费及佣金净收入11 亿元,同比增长1%,扭转2017年以来业务持续负增长态势。证券保荐业务和财务顾问业务为主要上升动力,分别同比增长49%/37%。据公司公告,2019H1国泰君安实现股权融资 230 亿元(YoY-59%)、债券融资1700 亿元(YoY+97%)。可以看出,国君在新股上市发行的业务出现下滑,但是发债业务增长显著。

目前国内券商整体来看,一业务同质化比较严重;二是监管环境变动频繁,无法把控,对个体公司存在较大影响。特别是对于中小券商而言,面临竞争压力较大,在资本实力、人员素质以及综合竞争能力同质化情况下,强者恒强的态势越发明显。

根据中证协公布的《2018年度证券公司经营业绩排名情况》,营收排名前十的券商共实现营收1727亿元,占行业整体营收占比近50%。而在净利润方面,2018年证券业共实现净利润551.23亿元,净利润前十的券商共盈利480.09亿,在全行业净利润中占比达87%。这个比例在2017年不足六成,行业头部集聚效应可见一斑。

如今,以中信、国君为代表的龙头券商,不断地分得更大的市场蛋糕。并且,资金雄厚让他们在金融科技等领域的投入也更加雄厚。中小券商越来越变得没有竞争优势,或者会走向美国投行的变迁史一样,不断地被大券商兼并收购。