下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月22日晚间,中国电力(02380.HK)发布了2019年中期业绩。公告显示,该公司在报告期内实现收入138.44亿元,同比增长27.90%;同期的公司股东应占利润为9.77亿元,同比增长61.07%。每股基本盈利为0.1元,不派息。

然而,在这份亮眼的中期业绩公布后,该公司的股价在8月23日不仅没有上涨,反而出现了下跌。截至今日收盘,该股下跌2.7%,报收1.8港元,全天成交了5583.59万元,最新总市值为176.52亿港元。

(图片来源:富途证券)

资料显示,中国电力于2004年在港上市,该公司主要在中国内地从事发电及售电,包括投资、开发、经营及管理火力、水力、风力及光伏发电厂,其业务分布于中国各大电网区域。

截至2018年年末,该公司的大股东为中国电力国际有限公司,持股比例为28.89%;背后的实际控制人则是国务院国资委。

(图片来源:Wind)

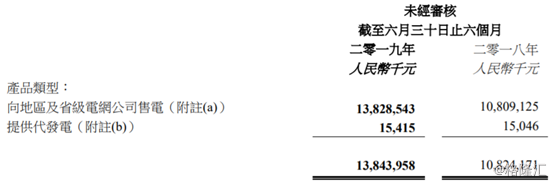

此次的中期业绩显示,向地区及省级电网公司售电分部实现的营收为138.29亿元,同比增长27.93%,占总收入的比重为99.89%;提供代发电分部实现的收入为1541.5万元,同比增长2.45%,占比则不足1%。

(图片:中国电力公告)

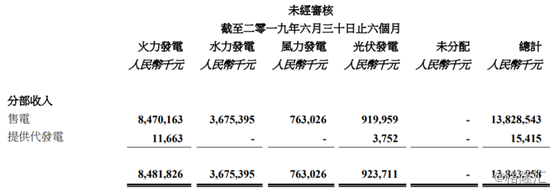

另外,报告期内,火力发电实现的营收为84.82亿元,同比增长12.8%,占总收入的比重为61.27%;水力发电实现的营收为36.75亿元,同比增长205%,占比为26.55%;风力发电实现的营收为7.63亿元,同比增长109.09%,占比为5.51%;光伏发电实现的营收为9.24亿元,同比增长58.4%,占比为6.67%。

(图片:中国电力公告)

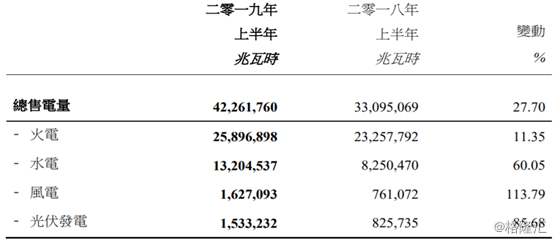

从总售电量指标来看,2019年上半年,期内普安电厂及商丘电厂两台大型新火电机组投入商业运营,火电的售电量因而增长11.35%;公司大部分水电厂所在流域期内雨水偏丰,加上广西公司水力发电量全面并入的正面影响,使水电发电量显著上升60.05%;受惠于期内新收购项目公司的并入及大量新机组的投入商业运营,风电及光伏发电的售电量分别同比大幅增长113.79%及85.68%。

(图片:中国电力公告)

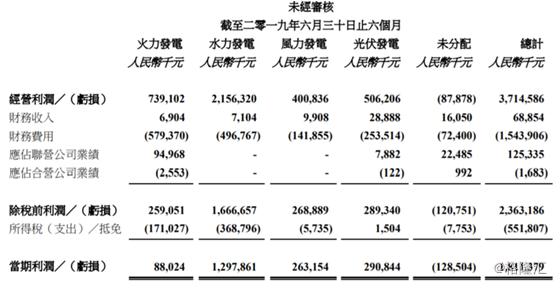

而从当期利润这一指标来看,火力发电在报告期内的当期利润为8802.4万元,同比下降了6.48%,占总当期利润的比例为4.86%;同期水力发电的当期利润为12.98亿元,同比增长151.51%,占比为71.65%;风力发电的当期利润为2.63亿元,同比增长183.53%,占比为14.53%;同期光伏发电实现的当期利润为2.91亿元,同比增长4.25%,占总当期利润的比例为16.06%。

(图片:中国电力公告)

中国电力也在公告中表示,期内收入及利润较去年同期上升的主要原因包括水电售电量显著增加以及通过收购及自建新清洁能源项目公司的利润贡献。

另外,于2019年6月30日,呈列公平值计入其他全面收益的权益工具账面值为32.82亿元,占资产总额2.48%,其中包括上市的股票证券31.53亿元及非上市的股票投资1.29亿元。

经营成本方面,2019年上半年,该公司的经营成本为104亿元,较上年同期的89.02亿元上升16.82%。经营成本增加主要是由于火电售电量增加致使燃料成本有所上升,以及多项新发电机组投产和新收购项目公司的并入导致折旧及员工成本有所增加。

财务费用方面,2019年上半年,公司的财务费用为15.44亿元,较上年同期增加33.37%。利息支出主要由于债务规模有所上升而增加。

近期,有多家券商机构发表了对于中国电力后期发展前景的看法:

中金公司的研究报告指出,受新投产项目拖累,火电上半年盈利表现弱于预期。不过,下半年公司燃料成本有进一步下降可能,火电板块业绩仍有望企稳回升。公司水电表现亮眼叠加风光装机提升,推动1H19业绩强劲复苏,上半年业绩符合预期。

该机构小幅下调2019/20年归母净利润预测9%/8%至20.1/26亿元,主要考虑到1)附属长洲、沅江水电公司完成外部投资者增资,带来少数股东权益增加,及2)火电单位燃料成本下降幅度弱于预期。当前股价对应2019/2020年8.1倍/6.3倍市盈率。维持跑赢行业评级和2.61港元目标价,对应11.4倍2019年市盈率和8.8倍2020年市盈率,较当前股价有41.0%的上行空间。

而在此之前,美银美林曾发表研究报告表示,对中国电力的2019及2020年每股盈利预测作出调整,轻微上调对其目标价2.2%,由2.25港元上调至2.3港元,重申“中性”评级。

该行还表示,仍对公司第三季及下半年火力发电机组利用小时的展望审慎,并检视了煤炭价格,将其2019及2020年单位燃料成本预测由年下降7%及3.5%,调整为下降6%及4.5%,另外预期独立电力营运商(IPP)单位燃料成本第二季及下半年将下降,令市场失望。