下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年8月23日,泰格医药(300347.SZ)发布2019年中报业绩,上半年营业收入13.37亿元,同比增长29.49%,毛利率47.6%,同比上升1.7个百分点,单季Q2达到50%,主要是因为数据管理统计、实验室服务及医学影像等高毛利业务的占比有所提升,期内剥离了低毛利的上海晟通;归母净利润3.52亿元,同比增长61.04%,扣非净利2.88亿元,同比增长51.96%。

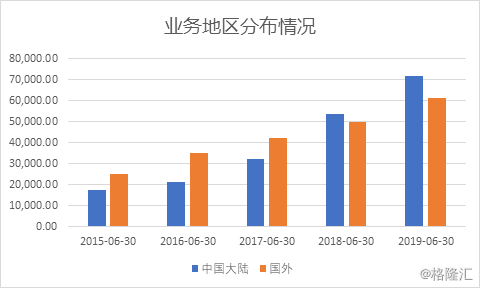

公司临床试验技术服务业实现主营业务收入6.34亿元,同比增长26.65%,2018年下半年过收费集中,拉动全年毛利,今年上半年毛利率同比上升较大,全年预计小幅上升;临床研究相关咨询服务实现主营业务收入6.97亿元,同比增长31.15%;报告期内,境外业务收入6.11亿元,占比45.92%,境内业务收入7.20亿元,占比54.08%,上年同期境外业务收入占比48.24%,境内业务收入占比51.76%。

主营业务收入的大幅增长主要由于报告期内业务的不断拓展,受益于行业的政策倾斜。2019年上半年,中国药政改革进一步深化,陆续出台多项法律法规,积极解决审评积压、加快临床急需和罕见病治疗药品的审评审批,鼓励药物研发创新。并且,随着医药企业效率提升需求,研发外包会是以后发展的大趋势,截至2019H1,公司国内外业绩都在不断增长,且国内的的增长势头更加可观。

(资料来源:公司财报)

三费方面,销售费用率为 3%,基本稳定上升 0.1百分点,管理费用率为 15.6%,小幅下降 2.3个百分点,主要是因为子公司方达控股(1521.HK)于2019年5月赴港股上市,上市费用减少及管理效率提升;财务费用率1.1%,同比上升0.2个百分点,短期借款有所增加。

总之,公司在国内CRO行业来说,属于第二梯队领军企业,总收入和利润相对于同行业龙头仍然不是一个量级,但是随着公司业务的不断拓展和政策面的正面影响,有望取得更多的市场份额。公司账面资金有22.50亿元,流动负债为15.57亿元,目前看无财务风险。