下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:5.81港元

核心观点:

2019 年中期业绩与去年同期基本持平 公司公布了 2019 年上半年度业绩。公司实现营业收入人民币 140.4 亿 元,同比增长 5.1%,实现归母净利润 32.1 亿元,同比增长 0.5%,略低于 预期。由于一季度来风情况较差,员工成本、财务费有所用上涨,以及毛利 较低的煤炭销售业务占比增高,公司毛利率和净利率同比略有下降。

上半年来风情况不及去年同期,全年发电量预计温和增长 2019 年上半年公司实现累计风电发电量 21,445 吉瓦时,同比上升 3.15%,利用小时数 1172 小时,同比下降 9 小时。相比一季度较差的风资 源(-1.1%yoy),第二季度的风电发电量同比增长 8.0%。由于上半年季节性 来风波动,并且受到今年台风自然灾害影响,我们预计全年风资源与去年持 平或略差。考虑到 2018 年三季度利用小时数基数较高,四季度基数较低, 发电量在三季度恐将继续承压,但全年发电量仍预计能保持温和增长,我们 预计 2019 年风电发电量同比增长 5%,风电板块仍将贡献主要盈利增长。

积极应对平价上网,19-21 年大规模扩产 2019 年上半年新增风电装机容量 90MW,在建项目容量超过 1.6GW, 公司上半年获得国家平价项目批复 247.5MW,预计将会在明后两年陆续并 网投产。由于公司项目储量丰富,并且下半年将继续扩大开工规模,我们保 守估计 2019-2021 年新增装机容量分别为 1.2/1.5/1.5GW。

平价政策收紧补贴缺口整体规模,公司现金流状况有望触底反弹 我们认为平价上网将基本收紧补贴缺口总体规模,未来政策走向逐渐转 为乐观,不确定性正在不断减少。2019 年中期,公司应收账款和应收票据 账面规模达到人民币 180 亿,剔除保理应收账款对账面应收规模影响后,上 半年实际应收规模同比增加 33%,一般可再生能源补贴回收会在下半年加 速,上半年应收增长规模符合预期。

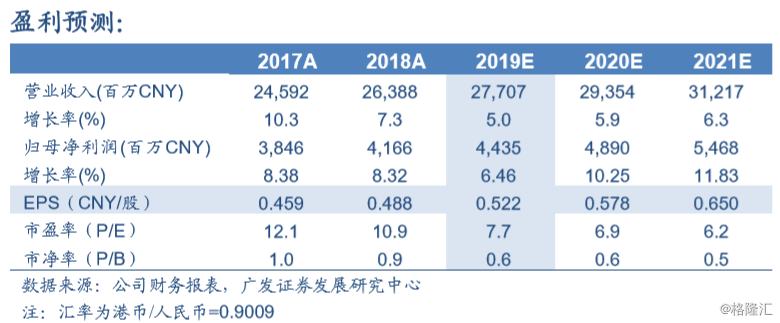

盈利预测和投资评级 2019 年 8 月 21 日,龙源电力(00916.HK)收盘价 4.42 港元。我们预 测 2019-2021 年 EPS 分别为人民币 0.52/0.58/0.65 元。由于公司主营业务 运营状况良好,全年业绩预计持续温和增长,未来两年弃风率持续改善,并 且装机容量有望快速增长,并基于 2019 年 0.8 倍市净率和给予合理价值港 币 5.81 元/股,维持“买入”评级。

风险提示 来风情况不达预期风险,新增装机不达预期;补贴政策不确定性;额外 计提资产减值准备;投产建设进程不及预期等风险。