下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

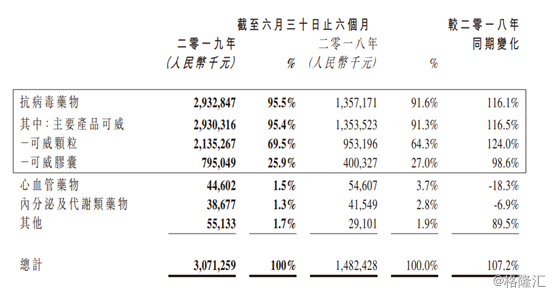

2019年8月21日,东阳光药公布2019年中期业绩。2019H1公司录得30.71 亿元,同比增长107.2%;毛利率85.2%,同比提升1.3个百分点;归母净利润10.96 亿元,同比增长72.7%,中期派息每股1元(占到EPS的46.5%),略高于之前预期。

其中可威贡献29.3亿元,同比增长116.5%,其中颗粒剂型录得21.35亿元,同比增长124%,胶囊系列录得7.95亿元,同比增长98.6%。 尔同舒(苯溴马隆片)录得3800万元,同比减少5%,目前为首家通过一致性评价,并纳入2018年基药目录。心血管及其他录得5700万元,同比减少20%,琳罗星(莫西沙星片)录得2300万元,阳之克(克拉霉素缓释片)录得700万元,为首家且独家通过一致性评价产品。

即将上市的品种,抗感染类包括克拉霉素片(2018年11月已获批),左氧氟沙星片(2018年12月已获批),心血管类奥美沙坦酯片(2019年5月已获批),消化系统类埃索美拉唑镁肠溶胶囊(进入优先审评)

可威的大幅增长主要是流感病例的就诊率在逐年上升,流感治疗意识观念加强,但依然有市场的下沉空间,尤其在北方地区空白区域还很多。截止到2019年中期,可威胶囊覆盖三级医院1711家(2018H1:1366家),二级医院5854家(2018H1:4128家);可威颗粒覆盖三级医院1994家(2018H1:1635家),二级医院8185家(2018H1:6193家)。今年基层医院及OTC药房的增长显著,已经覆盖超过10万家OTC,OTC贡献占到10%,山东、吉林、陕西和四川高速增长;已经覆盖基层医院70444家,较2018年增长53%,基层医院收入占比提升至27%(2018年:25%),未来基层和OTC还将是驱动力。

尔同舒是国内首家通过一致性评价的苯溴马隆品种,2017年开始,尔同舒已经从直营、经销混合销售模式转为全自销售模式,截止到中期,内分泌销售团队约有200人。丙肝系列磷酸依米他韦已经提交上市申请,可全口给药,每日一次,给药12周;糖尿病系列,重组人胰岛素注射剂已提交上市申请,预计今年上市,甘精和门冬胰岛素预计分别在2020年、2021年上市。

2019年5月完成收购的27个品种,2019年预计能获批的有替格瑞洛片、恩替卡韦片、奥氮平片、奥氮平口崩片、恩他卡朋片、西格列汀二甲双胍片、利格列汀片。目前销售团队已经胰岛素、丙肝、仿制药的销售团队扩建,目前公司四大销售团队共有3123人,负责等级医院的有1837人,全科线负责学术品种450人(基层医院为主),医院招商队伍负责非学术普药品种的27人,OTC自营团队109人。

总体来说,业绩增长显著,可威扩大医保限制放量明显,仿制药为零基数,有望在带采中受益,新药研发推进顺利,预期今年利润向好。