下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:星空哥

来源:诗与星空

三年前,为了准备一次远行,表哥换了一台导航。新导航是安卓系统的,最重要的当然是装导航软件。更新完最新地图以后,心里突然一惊,好像少了点什么。

因为曾经有被导航导到青海湖边颠簸起伏的县道的经历,所以每次出门至少装两个导航软件,有时候还要带着外置的GPS导航仪。以前最常用的那个,叫做凯立德。如今,竟然不需要它了。

为什么?

因为高德和百度的导航软件远比它强大,就算凯立德曾经是行业的王者,也敌不过BAT巨头的绞杀。

对于高科技企业来说,赛道的选择非常重要,要么这条路上没有BAT,要么这条路的终点通向被BAT收购。

所以,看到科大讯飞一再强调自己的赛道优势的时候,就忍不住去翻翻BAT们的人工智能进展。

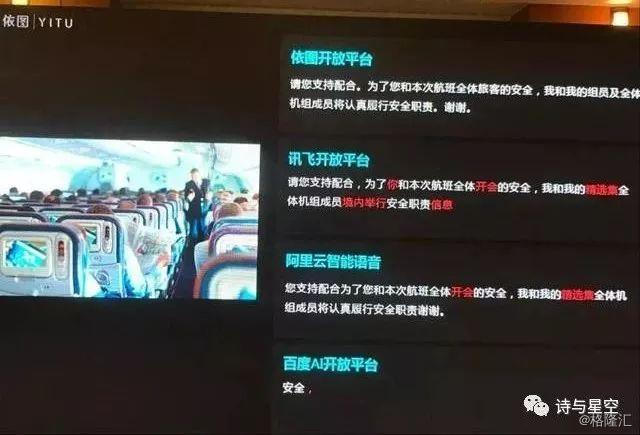

结果,发现不仅仅是BAT在做语音,甚至还有依图这样实力超群的初创公司。

讯飞如何面对这些强敌呢?

今年的半年报比较有意思,可以详细的展开一下。

一、半年报里的信息量

表哥擅长吹捧自己的十年财报经历,因为时间跨度比较长,做财报的时候做过好事也做过坏事。一家正常的公司不可能年年修饰财报,正经搞经营的,修饰财报的目的通常是为了来年不用修饰。

所以在揭穿上市公司财技的时候,也是希望下次它能有好转。

2018年以来,监管部门加大了包括财报在内的上市公司信息质量的监管,也对一部分违规造假的上市公司进行了处罚,同时据传近期要修订《证券法》,加大对造假的上市公司实控人的处罚力度。

只有环境清澈了,财报质量提高了,A股才能真的气势如虹,而不是乌烟瘴气混水摸鱼。

言外之意,讯飞的半年报质量提高了?

8月21日,科大讯飞发布半年报,2019年上半年,科大讯飞实现营业收入422,816.93万元,比上年同期增长31.72%;实现毛利213,271.77万元,比上年同期增长33.11%;实现归属于上市公司股东的净利润18,945.21万元,比上年同期增长45.06%。科大讯飞在教育、政法、医疗、智慧城市等重点行业的各条赛道上,“领先一步到领先一路”的格局持续加强。

这里有两点意见:一是业绩有亮点;二是讯飞自己鼓吹的赛道依旧不看好,但另外一条没有大力宣传的赛道开始发力了。

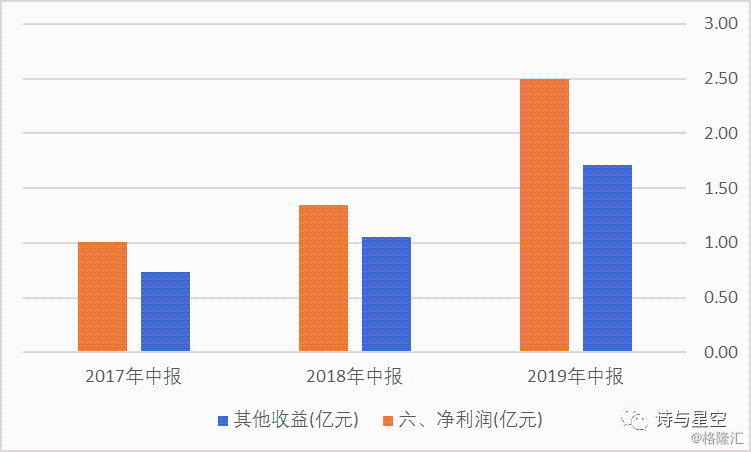

1、对政府补助的依赖度下降

表哥一再强调,收到政府补贴不丢人,依赖才丢人。多年来,讯飞对政府补助的依赖度非常高,动辄超过一半还多。

2019年的半年报显示,虽然政府补助(其他收益)和净利润相比,比例依然十分高,但和同期对比,明显自主盈利能力有了较大幅度的提高。这个趋势如果能够持续维持下去,摆脱政府补助的依赖还是很有可能的。

为什么这么说?因为公司的核心业务发生了方向性的变化。

二、开放平台及消费者业务的小秘密

从2019年半年报的业务构成,不难发现,“开放平台及消费者业务”占比相当可观。

和上年相比,该项业务增幅也比较大,从3.12亿元增加到4.85亿元。

开放平台及消费者业务是什么东西?

简言之,就是讯飞的2C端。

长期以来,表哥看不上讯飞的最大原因就是,一个以2000亿市值为己任的上市公司,竟然没什么成器的2C端的产品。

无论2B端做的多么风生水起,没有2C的产品,都不会有多么好的未来。

在某个券商唐僧般的叨叨讯飞2B做得多好多好的时候,表哥在京东发现了一款叫做“翻译机”的产品。讯飞翻译机在京东的单品销量数万台,仅此一项销售额就数亿元。

讲真,下单买这东西的时候,心里是有点幸灾乐祸的,是打算看它的热闹。

结果,带它去了土耳其,发现非常好用,脸打的火辣辣的疼。

综合对比科大讯飞自我标榜的所有“赛道”,真的具有独家技术优势的,只有翻译机。主要原因是BAT们通常不做硬件,就算做的话都是玩票性质,所以这条赛道的巨无霸级的竞争对手比较少,讯飞具有先发优势。

类似的情况是小米的智能音箱,平心而论,“小爱同学”的智商和智障差不多,但是它的市占率非常高。甚至百度的“小度”、阿里的“天猫精灵”都难以与之匹敌。从语音识别技术和附加的功能来说,小米的智能音箱都不占优。但是小米在智能音箱上投入的营销资源以及基于智能音箱做的布局非常广阔,甚至继承了微软小冰,支持QQ音乐和百度搜索,这就让自己的产品具有丰富的生命力了。

除了翻译机,讯飞出的其他智能硬件产品,目前还处于探索期,比如讯飞转写机、讯飞录音笔、讯飞办公本等。

不排除未来有一款产品能够突然爆款。

半年报显示,2C业务在整体营收中占比达37.28%,毛利占比达39.79%。这点真的是意外的惊喜。

从这个角度看,2C才是讯飞的未来。

三、看起来很美的2B端

曾经读过很多研报分析,无一例外的在鼓吹讯飞的2B端。平心而论,讯飞的2B端的确带来了更多的营收和利润。

很多伟大的公司都从2B业务起家,比如华为。但是只做2B业务的,充其量是一家大公司,不会有灵魂。只有坚持以2C业务为主的,才能在激烈的市场竞争中脱颖而出,尤其是在瞬息万变的高科技领域,2B容易养成惰性。

1、教育领域

教育产品和服务实现营业收入97,875.76 万元,同比增长48.86%。

讯飞的教育领域以智学网为核心,打出的概念是智慧课堂。但本质上还是2B端的业务,相信绝大多数家长更喜欢用学而思。讯飞的教育服务通过和学校合作,这是一把双刃剑。学校推广的APP通常下载率很高,但留存率不会高,和纯市场竞争中杀出来的学而思们相比,讯飞的APP缺乏竞争力。

2、政法领域

政法业务实现营业收入45,913.36万元,同比增长31.58%。

讯飞的政法业务主要是“智慧庭审”,本质上是一种语音识别转化为文本的技术。2C端在做的转文字的录音笔,其实就是这项技术的民用化。除了提升技术储备水平外,这种2B端的业务对公司其实是有“不思进取”的风险的。竞争太少,技术革命的动力不足。

3、智慧医疗、智慧城市等领域

讯飞在半年报中声称,这些领域实现了一定的技术壁垒。其实这些壁垒不堪一击,基于机器自主学习的医疗影像识别方案,目前还都是起步阶段,而且市场空间非常有限。

从某种意义上讲,2B端的销售额并不是真的源于公司的技术实力,而是基于行业的一种惯性,随着技术的进展,这种惯性并不一定能够长期持续。

比如浪潮、用友等国产ERP软件,从上世纪90年代起,就为石化、烟草等特定行业定制专业软件,也取得了较高的技术壁垒,然而随着公司国际化发展,开始实施SAP,这些公司的产品就被摧枯拉朽般的替代了。

四、学会好好说话

近年来,在媒体鼓吹讯飞的技术的同时,也出现了不少负面消息。

从新闻的传播情况来看,主要是因为讯飞的公关不太会说话,后来听说讯飞压根没有公关部,所以和网民的沟通比较情绪化。

半年报中,讯飞意识到了这个问题,特意写了一段:未来各种“夸张捧杀”和“恶意抹黑”等舆情攻击还会继续常态化存在,公司需要在这种“新常态”中不断加强公司公关能力建设,提升应对能力,必要时坚决用法律手段保护公司利益。科大讯飞会一如既往践行“让机器能听会说、能理解会思考,用人工智能建设美好世界”的使命,在各种干扰中心无旁骛踏实前行,坚定走核心技术自主创新之路。

看到这里,瑟瑟发抖,本文算是黑,还是捧?

其实表哥认为,讯飞遭黑的主要问题是长期以来缺乏一款能打的产品,在宣传技术的时候不接地气。随着讯飞智能硬件深入人心,这些问题都会好转。

整体而言,讯飞2019年的半年报中,和往年不太一样,不再是那个躺在政府补助的摇篮里长不大的那个“巨婴”,而是有了面向消费者的明星产品,开始上路了。

比起几乎同年创立的腾讯、阿里,讯飞仍是个有待进步的“老童生”,随着2C业务的逐渐爆发,公司终于有了真正的赛道。