下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

近期市场上不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为财政最有可能的着力点,由此引发了市场对利率的担忧。我们认为,今年专项债限额上调的可能性并不大,下半年利率债的供给压力也将低于往年。在经济增速向下,控地产稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍然利好利率下行。

上调今年新增专项债限额的流程较为复杂,而且收益相对有限,我们认为短期内上调额度的可能性不大。从流程的角度来看,地方债的发行和审批方案逐层上报,限额逐级下发,流程较为复杂。就收益的角度而言,专项债流入基建的比例并不高,从下发额度到项目落地也有时滞,当年体现的作用未必十分明显,在经济尚有韧性的情况下,政策仍有定力。理论上2018年的结余可用来发放今年的新增专项债,但不应有过高期待。

接下来的利率债供给压力主要集中在8、9月份,总体来看低于去年。由于今年地方债发行节奏提前,在地方债后续发行量有限的情况下,年内利率债的供给压力相较往年而言并不大。经测算,国债和政策性金融债三季度的供给压力可能较去年增大,预计四季度压力将有回落。在不考虑新增专项债额度增加的情况下,后续的地方债供给压力较小。总体而言,利率债供给压力对年内利率的影响十分有限。

在基本面趋弱,信用被动收紧,货币宽松适度的环境下,资产荒才是当前债市的核心逻辑。资产荒从信用债一级市场和30年期国债二级市场的表现中可见一斑。一是信用债市场资质“下沉”,优质资产的价格已经相对较高,导致部分资质较好的AA+信用债的配置需求也开始上升,大约在7、8月份已经有了很明显的体现。另一方面30年期国债也开始有所躁动,多次出现日度成交放量的情况,利率也有明显的下行趋势,这些都是优质资产相对稀缺的表现,预计资产荒将是今年债市的核心逻辑。

债市策略:今年以来,经济基本面在内外共振的影响下趋弱,积极的财政政策主要体现在减税降费,在兜底经济方面仍然保持着定力,为应对更大的不确定性做好了充足的政策储备。尽管上调专项债额度在市场上传的沸沸扬扬,但是落地到政策层面可能存在一些阻碍,其收益也可能不尽如人意。短期看,我们认为增发新增专项债的空间或许不大,稳投资控地产伴随货币政策宽松适度,资产荒是当前债市的核心逻辑,利率仍存下行空间。中长期来看,财政与货币配合协调度将是决定经济走势的重要因素,预计10年国债到期收益率将在2.8%~3.2%区间运行。

正文

近期市场上也不断传出政府可能上调新增专项债额度的传闻,似乎专项债已经成为了财政最有可能集中发力的点,由此引发了市场对利率的担忧。我们认为,专项债限额上调的可能性并不大,下半年利率债的供给压力也低于往年。在经济增速向下,控地产、稳投资,货币政策宽松适度的环境下,资产荒才是当前债市的核心逻辑,仍利好利率下行。

一、新增专项债限额上调的可能性大吗?

确定额度的流程比较复杂

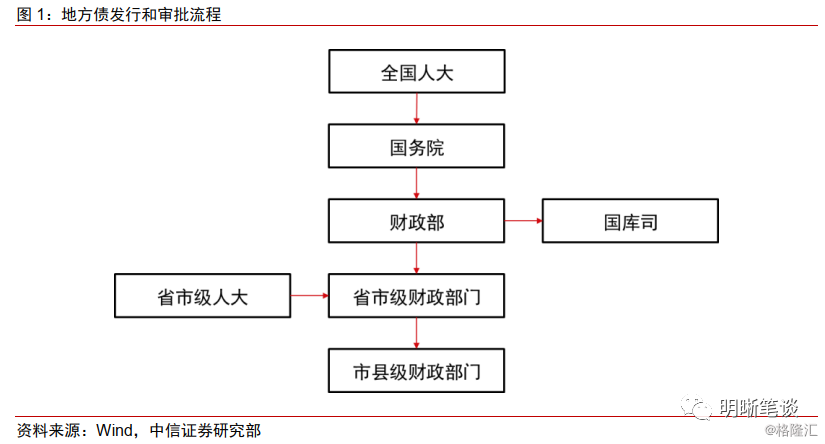

从流程的角度来看,地方债的发行和审批是方案逐层上报,限额逐级下发,流程较为复杂。根据《新增地方政府债务限额分配管理暂行办法》(财预【2017】35号),地方政府债的发行前一年,下一年所需的一般债和专项债额度由市县级财政部门向省级上报,省级财政部门向财政部上报,财政部在全国人大批准的限额内,选取影响政府债务规模的客观因素,根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区少安排或不安排。限额逐级下发,方案和材料审核通过后由国库司组织通过债券市场发行。整个确定额度的流程较为复杂,增加新增专项债额度的成本相对较高。

地方政府专项债上仍然存在一定空间,在于2018年年末专项债余额低于限额的部分,但不应有过高期待。财预【2017】89号文指出,上年末专项债务余额低于限额的部分也可以用来发行新增专项债,这部分空间理论上约有1.23万亿元。这是理论上的应急空间,当前政府对经济还保持信心,在政策方面仍持有的底线思维,在下放这部分空间的可能性方面还是市场猜想居多,关键还是看具体的政策是否能够落地。如果这部分能够下放到地方,那么以什么作为标准来放,财政一定是要经过统筹安排和深思熟虑的,盲目下放额度可能造成旱涝不均的情况。

新增专项债的收益未必可观

由于专项债流入基建的比例并不高,增发专项债对基建的作用可能不是十分明显,上调专项债额度的收益有限。经不完全统计,今年上半年发行的专项债大多并未流向基建。上半年发行专项债的主要流向了棚户区改造和土地储备,占比分别在39%和31%左右。流向基建的资金主要集中在铁路、轨道交通、收费公路(9%),水利、环保和生态相关领域(8%),电力、热力、燃气和水的生产和供应业对财政资金的依赖较小,投入也相对较低。因此,我们估计上半年专项债流入基建的比例不超过四分之一。

经济自身尚有韧性,滑出目标区间的可能很小。即使立即上调专项债额度,也很难快速拉动经济。考虑到全年经济增长目标6%-6.5%,上半年同比增速6.3%,下半年只要经济增速相比去年同期不滑落至5.7%以下,理论上对于政府而言是可以接受的,事实上政策在二季度以后明显保持了较强的定力,不走放水老路的决心是有目共睹的。从时间上讲,距离今年年底还剩不到四个半月的时间,从找项目到专项债发行,再到项目落地、投资跟进,最快也要到年底才能反映到实体经济上,如果仅仅是为了应对短期的经济压力,似乎作用并不明显。

综上,由于上调今年新增专项债限额的成本较高,而收益相对有限,所以我们认为短期内上调额度的可能性不大。

二、年内利率债供给压力如何?

由于今年地方债发行节奏提前,在地方债后续发行量有限的情况下,年内利率债的供给压力相较往年而言并不大,主要集中在8、9月份。国债和政策性金融债三季度的供给压力可能较去年增大,预计四季度压力将有回落。在不考虑新增专项债额度增加的情况下,后续的地方债供给压力较小。

国债供给预测

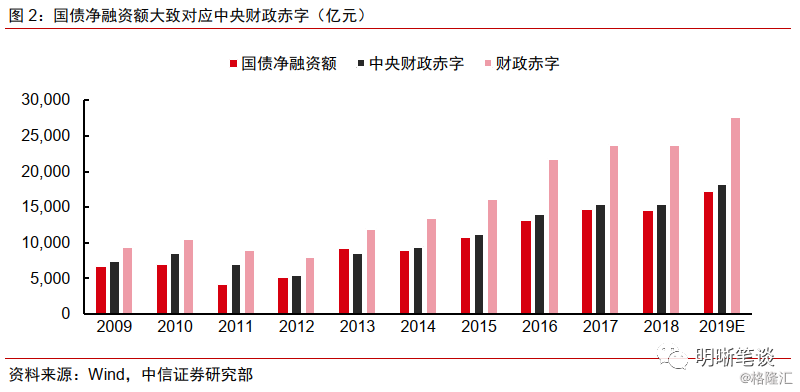

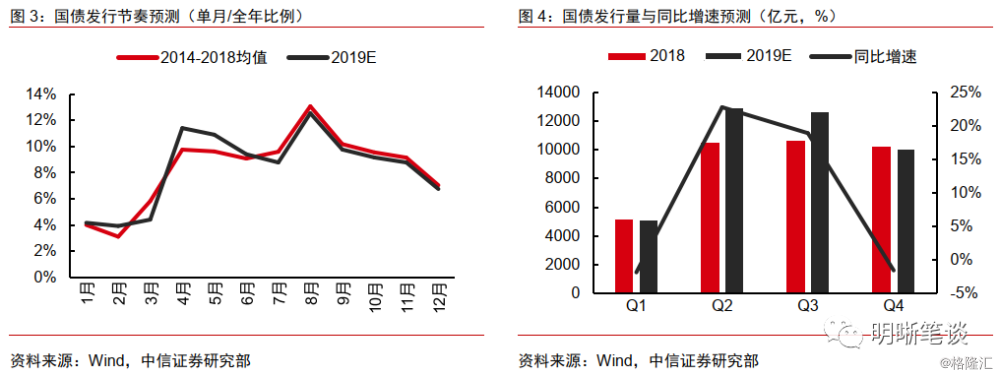

国债的净融资额是中央弥补财政赤字的主要来源, 2014年至2018年这5年国债净融资额与中央财政赤字的差值与中央财政赤字的比值稳定在6%左右(平均为5.76%), 2019年中央财政赤字目标为1.83万亿元,因此预计2019年全年国债净融资额为1.72万亿元。截至2019年8月21日,今年国债的净融资额已达8254亿元,因此国债年内预计还需净融资8991亿元。加之年内还有6542亿元的到期国债,预计年内还需发行国债1.55万亿元,去年同期发行国债1.4万亿,同比增加10.50%。

根据国债历史上的发行节奏预测,8月份是国债供给的高峰。近几年国债的发行节奏较为稳定,因此,参考2014年至2018年国债发行数据,预测8、9、10、11、12月国债发行量在全年的占比分别为12.55%、9.77%、9.16%、8.78%、6.75%,预测2019年第三季度国债发行量为1.27万亿元,同比增加18.95%;预计2019年第四季度国债发行量为10083亿元,同比减少1.63%,即8月与9月国债的供给压力较为集中。

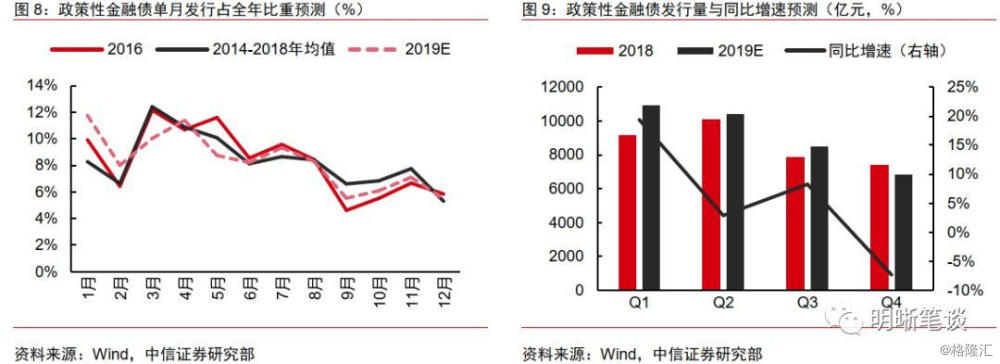

政策性金融债供给预测

国开债

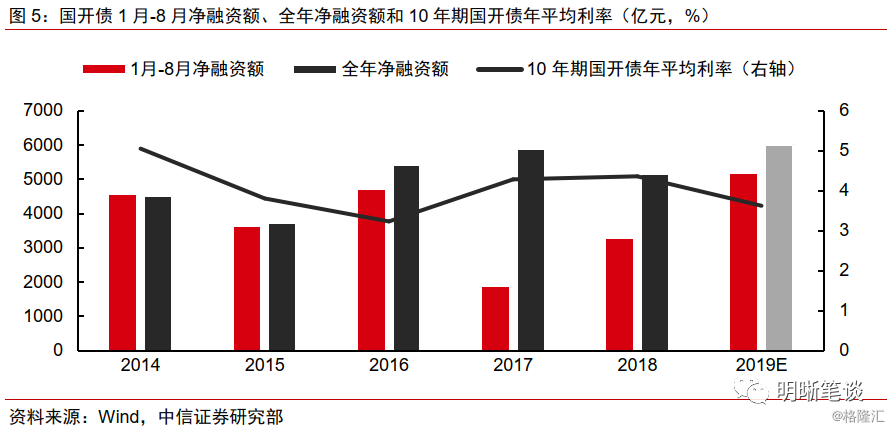

2019年1月至今,国开债净融资额为5148.5亿元,与2016年同期的4702亿元最为接近。同时,2016年和2019年所处的利率区间也较为相似。目前2019年国开债净融资额相较2016年增长9.48%,而2016年国开债全年净融资额为5429.62亿元,因此预测国开债2019全年净融资额约为6000亿元,即年内还需净融资851.5亿元。加之国开债将在年内到期的规模为3001.3亿元,因而预测国开债在年内还将发行3852.8亿元。

农发债

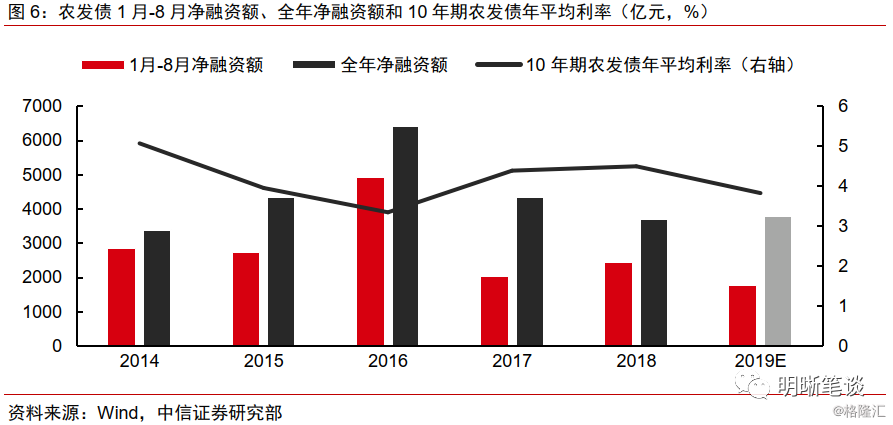

农发债1月至今净融资规模仅为1781.6亿元,创下了近五年新低,与2017年同期2031.3亿元的农发债净融资规模最为接近。目前农发债2019年净融资额相较2017年减少12.29%,而农发债2017全年净融资额为4363.8亿元,因此预测2019年农发债全年净融资额约为3800亿元,即年内还需净融资2018.4亿元。加之农发债将在年内到期的规模为1490亿元,因而预测农发债在年内还将发行3508.4亿元。

进出口债

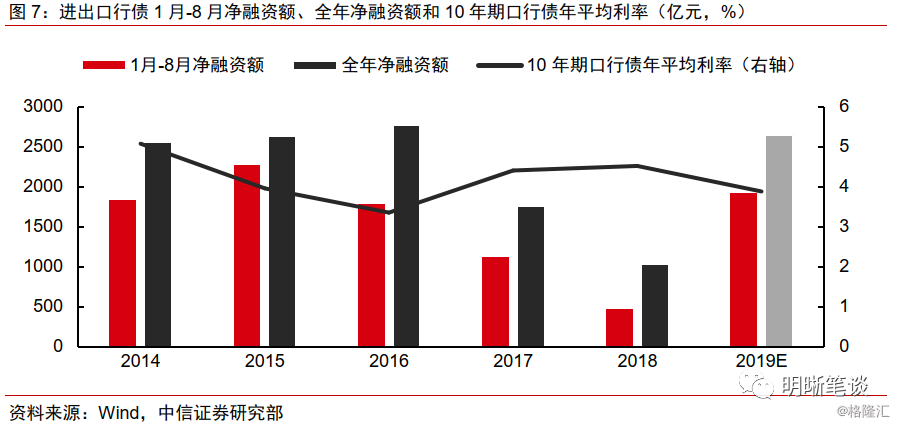

进出口行债1月至今净融资规模已达1923.9亿元,远超过去两年同期的净融资规模,与2014年至2016年同期1970亿元的口行债平均净融资规模较为接近,而2014年至2016年口行债平均全年净融资额为2650.9亿元,因此预测2019年口行债全年净融资额约为2650亿元,即年内还需净融资726.1亿元。加之口行债将在年内到期的规模为1663.5亿元,因而预测口行债在年内还将发行2389.6亿元。

预计政策性金融债的供给压力也主要集中在8月。由于政策性金融债的发行走向与2016年的情形较为接近,因此,参考2014-2018,特别是2016年政金债的发行数据,预测8、9、10、11、12月政金债发行量在全年的占比分别为8.31%、5.53%、6.09%、7.1%、5.5%,预测2019年第三季度政金债发行量为8534亿元,同比增加8.27%;预计2019年第四季度政金债发行量为6883亿元,同比减少7.31%。与国债相似,预计政金债在8月的供给压力较为集中,后续压力不大。

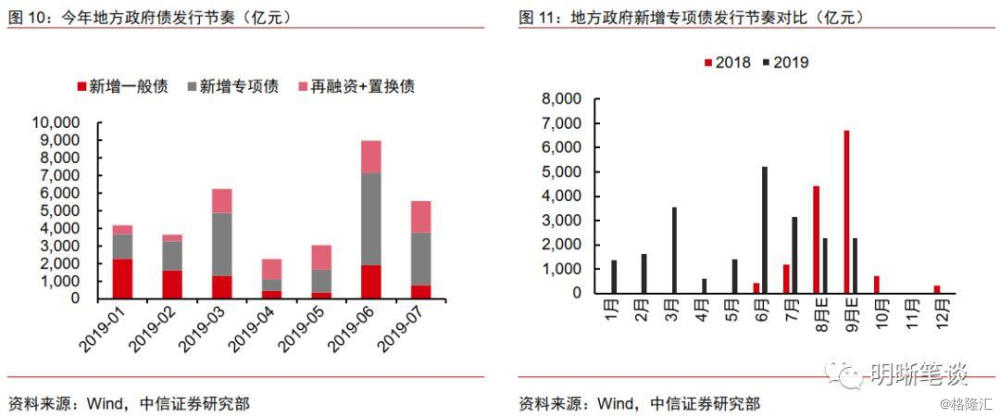

地方债供给

剩余地方债的供给将主要集中在8、9月份。根据2019年政府工作报告,今年拟安排地方政府债券3.08万亿元,其中一般债券安排9300亿元,专项债券安排2.15万亿元。财政部部长刘昆曾在今年3月24日表示:“加快地方政府债券发行使用,争取在9月底前将全年新增地方政府债务限额3.08万亿元发行完毕。”

地方债供给压力将明显小于去年。根据财政部最新公布的地方政府债券发行和余额情况,1-7月发行新增一般债券0.87万亿元、发行新增专项债券1.69万亿元,发行置换债券和再融资债券0.84万亿元。地方政府新增一般债发行规模已经达到了限额的93%,专项债发行规模已经完成了限额的78%,8、9月份还有约0.46万亿元的空间。估计年内地方政府新增债发行规模至多为0.53万亿元,而去年同期地方政府新增债发行规模约达1.2万亿,同比大幅减少。

在不考虑上调新增专项债额度的前提下,地方债净供给压力有限。相较于去年,今年新增专项债发行节奏大为不同,主要原因是今年新增专项债提前下放额度,上半年提前放量,导致下半年可用的额度下降,而去年新增专项债几乎都是在下半年发行。因此,相比于去年,新增债券的发行压力明显减弱。今年新增债券的发行节奏是影响地方债供给的主要因素,考虑到下半年置换债只剩3000亿元左右的空间,不会对地方债供给产生太大影响。

三、资产荒才是债市的核心逻辑

从基本面的角度来看,经济确有趋弱迹象。尽管三月份生产火热,六月份消费回暖,但是我们发现这种短期的冲量表现并不能持续,生产和消费都处于温和回落的状态。同时,政策在房地产和基建方面保持了相当的定力,不走放水老路的决心显而易见,在经济增速下行时期依靠地产、基建投资的惯例似乎也在被打破。叠加外部的不确定性,在内外需求均弱的情形下,经济温和走弱。

金融供给侧改革持续推进,信用仍在被动收紧的过程中。从去年严控非标、到今年打破中小银行刚兑、再到一系列限制房地产融资的政策出炉,金融供给侧改革进入深水区。在央行及时的流动性呵护下,结构性流动性偏紧的格局有所缓解,但部分风险资产也将面临重新定价。这是一个相对长期的过程,同业存单市场、信用债市场上的结构分化的现象 短期内无法彻底解决,信用被动收缩,风险偏好的上行,利率债和高等级信用债成为债市的“核心资产”,优质资产的价格已经相对较高,债市重现资产荒。资产荒从信用债一级市场和二级市场30年期国债的表现中就可见一斑。

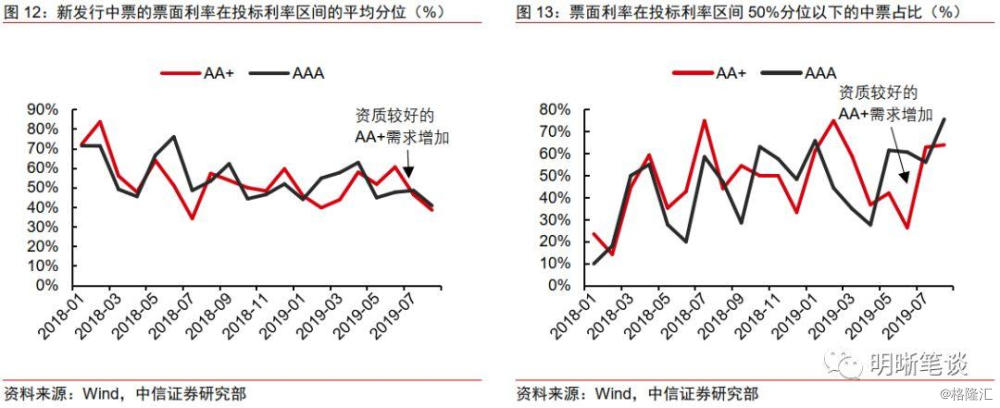

中小银行风险事件以来,高等级信用债一级市场需求火热。在信用债发行时,一般会给出投标利率的区间,观察最终的中标利率即票面利率在投标区间中的位置,可以很大程度上反映一只债券的受欢迎程度。如果需求明显大于供给,那么中标利率将会向投标利率的下限趋近,反之将趋向区间上沿。剔除掉部分票面利率未落在区间之内的券后,我们对今年发行的中期票据进行统计,发现较高等级信用债的票面利率在投标区间中的分位处于下行趋势当中,说明受到了投资者的不断追捧。同样,我们发现位于高等级信用债发行时票面利率位于区间下半部分的比重越来越高。

信用债资质“下沉”到AA+、30年期国债的活跃度提升都是资产荒的表现。中小银行事件肇始之时,利率债和高等级信用债收益率快速下行,市场情绪分化,AAA评级信用债的票面利率在投标区间中下行较为明显。但是随着时间的推移,优质资产的价格已经相对较高,导致部分资质较好的AA+信用债的配置需求也开始上升,大约在7、8月份已经有了很明显的体现。国债市场上,30年期国债同样开始躁动不安,多次出现日度成交放量的情况,利率也有明显的下行趋势,这些都是优质资产相对稀缺的表现。

债市策略:今年以来,经济基本面在内外共振的影响下趋弱,积极的财政政策主要体现在减税降费,在兜底经济方面仍然保持着定力,为应对更大的不确定性做好了充足的政策储备。尽管上调专项债额度在市场上传的沸沸扬扬,但是落地到政策层面可能存在一些阻碍,其收益也可能不尽如人意。短期看,稳投资控地产伴随货币政策宽松适度,资产荒是当前债市的核心逻辑,利率仍存下行空间。中长期来看财政与货币配合协调度将是决定经济走势的重要因素,预计10年国债到期收益率将逐步下行至我们的区间下限2.8%。

债市走势回顾

上周五(8月16日)至本周四(8月22日)利率小幅上行,债市走弱。货币市场方面,受到政府债券发行缴款以及MLF到期的流动性冲击,央行连续进行公开市场操作进行对冲,但资金面依旧相对偏松,各期限货币资金利率大体下行;利率债方面,受贷款市场报价利率下行幅度不及预期与财政可能上调新增专项债额度预期的影响,国债现券收益率大体上行。国债期货自上周四起涨跌互现,最终小幅收跌。整体而言,本周债市震荡走弱。

货币市场:资金面转松

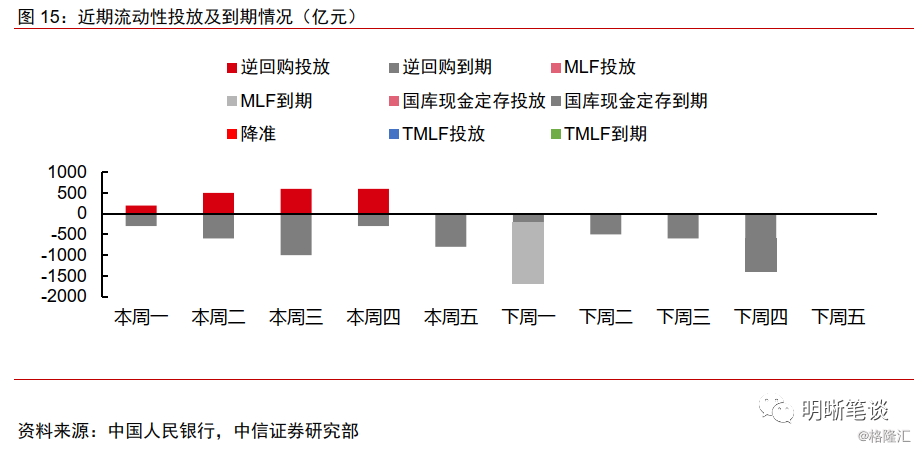

上周五(8月16日)至本周四(8月22日),为了对冲政府债券发行缴款,MLF到期等因素的影响,央行从本周一到本周四连续4日进行了公开市场操作,净回笼资金300亿元。资金面整体依旧相对偏松,货币市场利率银行间市场回购加权利率与银行间质押式回购加权利率总体均呈下行趋势。周一早盘央行继续进行逆回购操作,净回笼100亿元,DR007上行0.14bp至2.67%,R007下行1.03bps至2.84%。周二央行逆回购操作依旧净回笼100亿元,DR007较周一下行1.1bps至2.66%,R007下行0.56bp至2.83%。周三央行通过逆回购操作净回笼400亿元,DR007较前日下行1.16bps至2.65%,R007较前日下行3bps至2.80%。周四为了对冲政府债券发行缴款,加之当天有300亿元7天逆回购到期,央行开展600亿元7天逆回购操作,实现全天流动性净投放300亿元,DR007较前日下行2.5bps至2.62%,R007较前日下行4.94bps至2.75%。总体上看,货币市场流动性逐渐转松。

本周五、下周一到下周四将分别有800亿、200亿、500亿、600亿、600亿元7天MLF到期,同时下周一还有1490亿元1年期MLF到期,MLF利率是否变化值得重点关注。

利率债市场:LPR vs 专项债预期

二级市场方面,上周五至本周四,10年期国债收益率大体呈上行趋势。10年期国债活跃券190006的收益率从上周四的3.005%上行至本周四的3.0525%,10年期国开活跃券190210收益率也从上周四的3.3975%上行至本周四的3.422%。

具体来看,上周五美债利率继续大幅下行,全球避险情绪仍在升温,但国内对海外市场反映已然逐步钝化,延续了上周四海外与国内差异较大的市场情绪,全天沪指上涨0.28%,190006收益率全天上行1.75bps,收于3.0225%;190210收益率较上一交易日上行1.25bps,收于3.41%。

周五晚上央行公布了贷款市场报价利率(LPR)形成机制改革的具体措施,贷款利率市场化推进加速,并且有下调MLF操作利率以进一步引导贷款利率下行的动机和可能,利多利率下行,周一190006收益率全天下行0.5bp,收于3.0175%;190210收益率较上周下行1.75bps,收于3.3925%。

周二早盘贷款市场报价利率(LPR)形成机制改革后的首次报价诞生,其中1年期LPR利率为4.25%,相较短期贷款基准利率低10bps;5年期及以上LPR为4.85%,相较5年期贷款基准利率低5bps,贷款利率下行小幅不及预期。因而周二190006收益率全天上行1.25bps,收于3.03%;190210收益率较周一同样上行1.25bps,收于3.405%。

周三市场预期财政可能上调地方政府新增专项债额度托底基建,利率供给压力可能变大,对利率偏空,因此190006收益率全天再上行2.5bps,收于3.055%;190210全天收益率上行1.75bp,收于3.4225%。

尽管早盘受隔夜美债利率上行和昨日情绪影响,利率一度有所上行,但似乎上行乏力,市场以震荡为主。全天沪指小幅收涨0.11%,190006收益率全天下行0.25bp,收于3.0525%;190210全天利率小幅下行0.05bp,收于3.422%。

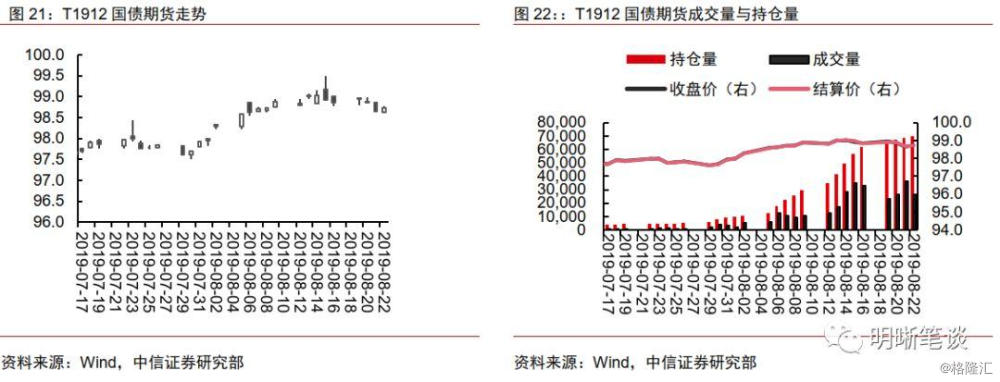

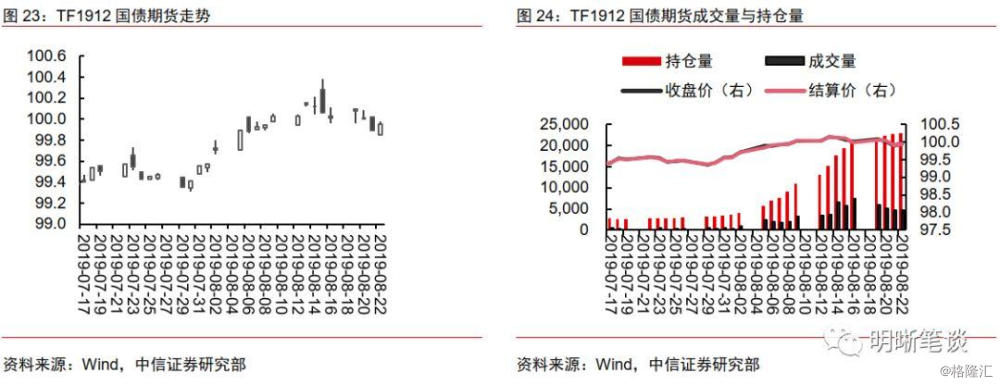

国债期货:震荡走势,小幅收跌

上周五至本周四,国债期货涨跌互现,在震荡中小幅走低。10 年期国债期货主力合约 T1912近五个交易日收跌 0.3%(以收盘价计)。其中,上周五T1912开盘一路下跌,收盘前稍有拉升,当日收跌0.14%;周一T1912开盘后保持震荡,午盘后保持上涨趋势,全天收涨0.12%;周二T1912全天基本保持震荡,临近尾盘时下挫明显,全天收跌0.06%;周三T1912开盘后迅速走低,最终全天大跌0.25%;周四T1912开盘后有所上涨,而后保持震荡,全天收涨0.06%。

市场回顾

可转债

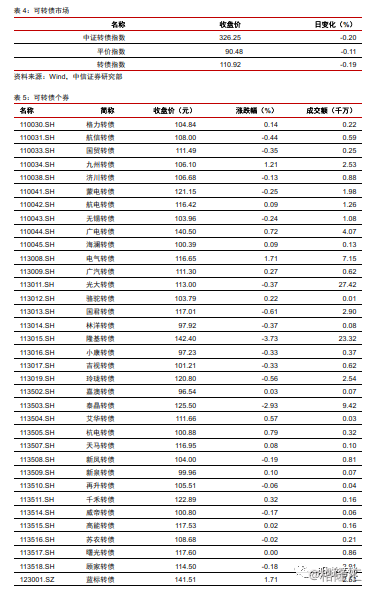

可转债市场回顾

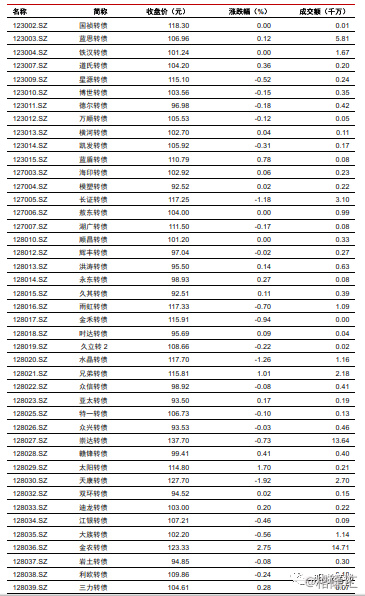

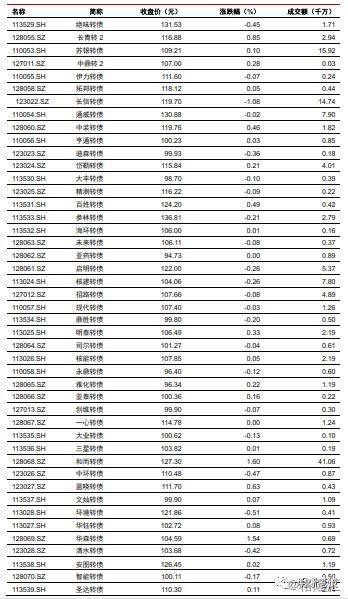

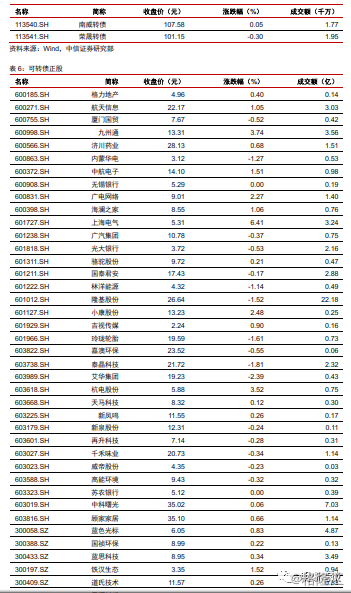

8月22日转债市场,平价指数收于90.48点,下跌0.11%,转债指数收于111.92点,下跌0.19%。172支上市可交易转债,除博彦转债、国祯转债、亚药转债、敖东转债、铁汉转债、曙光转债、顺昌转债、一心转债横盘外,70支上涨,94支下跌。其中,特发转债(3.53%)、凯龙转债(3.32%)、金农转债(2.75%)领涨,隆基转债(-3.73%)、泰晶转债(-2.93%)、天康转债(-1.92%)领跌。172支可转债正股,除大业股份、大丰实业、圆通速递、模塑科技、无锡银行、苏农银行横盘外,92支上涨,74支下跌。其中特发信息(7.33%)、上海电气(6.41%)、赣锋锂业(5.49%)领涨,中宠股份(-3.66%)、东方雨虹(-3.03%)、锦泓集团(-2.80%)领跌。

可转债市场周观点

上周权益市场延续震荡态势,转债市场展现出抗跌行情,个券表现明显优于正股,同时溢价率也快速走扩。

近期转债市场又似乎进入了一个信号紊乱的时刻,转债溢价率主动走阔后又被动走阔,股性估值逼近近一年的高点,但是权益市场映射到转债标的似乎又没那么糟糕,不少标的走出新高,同时又有一部分标的正股位于较低价格,权益市场是否有底线,当前的市场该不该参与又该如何参与,成为市场讨论的热点。倘若参与强势个券,溢价率是不是偏高或正股持续性如何,参与低价标的到底是赚基本面的钱还是波动的钱,种种问题亟需回答。

近期权益市场的核心扰动因素以外围市场以及汇率波动为主,市场的调整促使前期风险释放,特别是强势板块也随之调整,在市场预期已经充分反映的背景下市场的不确定性实则降低,市场底部有望逐步夯实。

映射至转债市场,整体而言偏高的股性估值对未来转债的收益是一种伤害,我们建议投资者对于高价标的需要进一步聚焦,精选标的调整结构,方向是部分相对低价个券。

短期内市场风险偏好或遭遇来回冲击,且热点及讨论度较前期明显减弱,因此我们依旧强调切换至中长期视角,从时间换空间的角度进行布局。在前几周周报中我们对此已经有过讨论,只要基本面给力高溢价率并不是不可逾越的障碍,近期表现强势的玲珑、水晶转债等标的也是从高溢价率过程走到现在,且当前溢价率也并不算低。倘若个券溢价率偏高,则需要对正股有更为精确的判断。我们建议目光更为长远,毕竟趋势可能比短期波动更好的把握。我们在上周周报中强调了对业绩稳定、高分红类板块的重点关注。部分高价标的可以适当获利了结。

低价标的除去反复强调的逆周期布局思路,我们预计可能会有一波条款博弈机会的临近,权益市场低位企稳后可能再次打开新一轮转股价下修的窗口期,但此轮机会获利的幅度可能并不会太大,当前低价转债价格并没有拉开明显的空间。

高弹性组合建议重点关注参林(百姓)转债、和而(拓邦)转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、光电转债、桐昆转债、天康转债以及金融转债。

稳健弹性组合建议关注安图转债、蒙电转债、水晶转债、雨虹转债、玲珑转债、久立转2、启明转债、蓝晓转债和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场