下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、事件

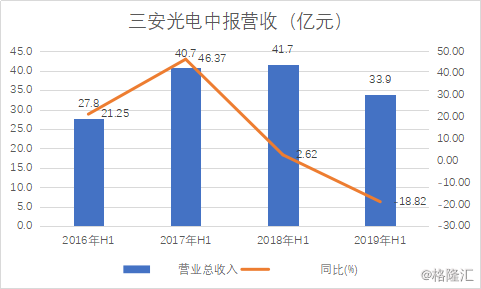

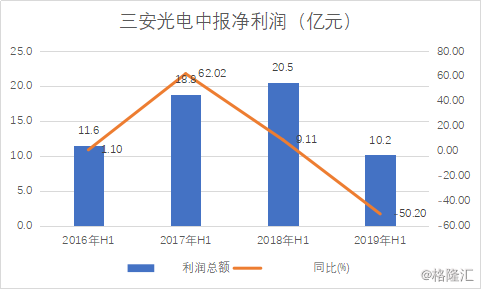

三安光电(600703.SH)公布2019年半年报,公司2019年H1实现营收33.88亿元,同比下降18.82%,实现归母净利润8.83亿元,同比下降52.34%,实现扣非后归母净利润4.8亿元,同比下降66.51%。

二、点评

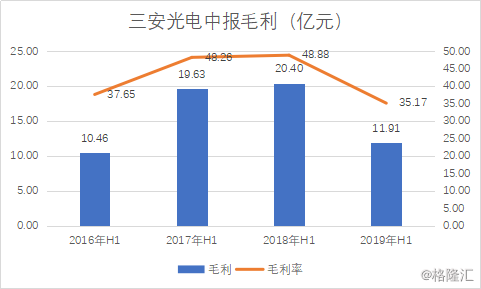

公司19H1各项财务指标显现压力,营收下降18.82%,归母净利润下降52.34%,低于市场预期。毛利率35.17%,下滑13.71pct,净利率26.07%,净利率下滑18.33pct。由于宏观环境及国际贸易形势影响,LED行业整体需求下行,公司盈利下滑。19Q2营收16.59亿,同比下滑26%;净利润2.62亿,同比下滑70%;毛利率33.33%,下降13.60pct;净利率15.79%,下降23.91pct。Q2由于终端产品价格持续下降,影响盈利能力下滑较多。

针对营收与净利润双双下滑的原因,公司称报告期内,LED芯片竞争激烈,虽然LED芯片数量相比去年同期保持增长趋势,但因价格相比去年同期降幅较大,毛利率下降较多,同时公司各项费用率有所提升,净利率也有所下滑,导致公司整体营收和实现的效益相比去年同期有大幅度下降,公司半年报存货32.38亿元,相比Q1增加2.8亿元。存货周转天数在243天,为近10年最高,库存未能得到有效下降。

公司在汽车LED方面的经营也有所下滑,19H1三安集成营收0.48亿元,同比下降28%,公司取得国内重要客户的合格供应商认证,未来期待与国内龙头客户全面合作。公司射频业务HBT、pHEMT代工工艺线已小批量供货,电力电子、光通讯、滤波器业务均稳步推进。芜湖安瑞光电主要推进汽车LED业务板块,19H1营收同比-20%,净利润同比-70%,主要系今年汽车市场销量整体下滑,导致汽车LED盈利能力下滑。

尽管公司的业绩下滑明显,但公司表示,为尽快实现将公司LED芯片市场占有率提升至全球30%-40%的目标,确保股东利益最大化,公司下半年工作重心一方面要加强销售力度,降低整体存货水平,提高存货周转率,提升市场占有率;另一方面积极配合客户做好技术对接和加强沟通,加大研发力度,推进Mini/MicroLED及其它高端产品的产业化进程,提升公司销售收入和盈利能力。

总的来看,公司由于在短期内受行业价格下降导致盈利能力下降,但在LED芯片领域龙头地位稳固,整体竞争实力较优,抵御风险能力较强。公司已陆续展开高端、新兴市场产品布局,产品类型已涵盖汽车照明、MiniLED、红外、紫外等领域,应用市场空间正在逐步被打开。在此轮供给侧产能出清后,最终将保留部分,掌握核心技术、拥有较多自主知识产权和知名品牌、竞争力强、产业布局合理的企业,这些企业市场占有率有望进一步提高。我们预计2019年四季度末或2020年一季度将迎来LED行业复苏的转折点。