下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

目标价:无

【事件】 2019 年 8 月 21 日,公司公布中期业绩,2019H1 公司营收同 比增长 22.49%至 33.63 亿元,归母净利润同比增长 23.42%至 4.63 亿元,扣非归母净利润同比增长 25.62%。

【点评】 营收维持较快增长,服装增长超预期 (1)分品类看,服装为主要增长点。2019H1鞋、服装、配饰 营收占比分别达57.0%(-7.9pct)、 40.4%(+7.4pct)、2.6% (+0.5cpt),同比增速分别达8.1%、50.4%、53.2%。 (2)同店增速方面,维持较快增长。2018Q1、Q2、Q3、Q4、 2019Q1、Q2公司同店增速分别达低双位数、中双位数、中双 位数、中双位数、低双位数、低双位数,2018年同店增速较2017 年维持单位数左右的同店增速明显改善。 (3)流水增速方面,维持较快增长。2018年未公布单季度零 售额增速,从营收增速看,2017H1、H2、2018H1、H2营收增 速分别达-9%、11%、19%、30%,2017H2起公司营收改善明 显,2019Q1、Q2零售增速在高基数的情况下,仍维持超过20% 的同比增速。 (4)折扣率提升,2019Q1公司产品折扣率维持75折左右,Q2 提升至75折-8折左右(高于内资龙头品牌平均水平),说明零售 高成长并非来自低折扣,我们预计公司高成长仍望持续。 (5)渠道数目提升。 2019H1特步门店净增加82家至6312家(较 2018年底净增加1.3%)(采用国际风格布局的门店占比达80%, 2018H1末为65%)。其中童装销售网点自2018年底的450个左 右提升到650个左右(2018H1末为300个左右) 。 (6)营销大力投入。2019H1公司共赞助21场马拉松及跑步赛 事(下半年还将赞助26个马拉松及跑步赛事),2019年8月9日 公司新签约NBA球星林书豪,至此公司签约明星主要包含林书 豪、乐华七子、景甜、谢霆锋、汪东城、林更新、许周正。

运营好转 (1)存货周转天数明显下降。2019H1存货周转天数较2018H1 下降23天,下降明显,但较2018全年存货周转天数80天持平。

(2)库销比维持健康水平。2018年至2019Q2公司库销比一直 维持4个月左右,好于2017年约4-5个月的库销比。

毛利率提升,费用率持平,非经常性收益下降,净利率持平 (1)毛利率提升 0.9pct 至 44.6%,服装毛利率提升较快。 2019H1 其中鞋、服、配饰毛利分别达 44.8%(+0pct)、44.7%(2.7pct)、37.9%(+0.9pct) (2)期间费用率整体持平。2019H1 期间费用率(销售及分销、 一般及行政开支)达 27.3%,持平,拆分来看,广告费率达 13.4% (+1.1pct),研发费率达 2.4%(-0.2pct),员工成本费率达 4.8%(+1.3pct),其他费率达 6.7%(-2.2pct),因上半年赞助体 育赛事、签约明星等因素,销售费率提升。 (3)非经常性损益下降,抵消毛利率提升因素,净利率整体持 平。2019H1 因按公允价值计入损益的金融资产及结构性银行 存款产生的投资收入下降,其他收入与收益营收占比达 4.1% (-1.1pct),和毛利率提升因素抵消,2019H1 净利率达 13.8% (+0.1pct),基本持平。

展望:运动鞋服趋势强劲,公司转型成效显著,布局高端、运 动休闲品牌打造新增长点 (1)运动鞋服趋势强劲,2014 年运动人群快速增长叠加政府 政策支持,多数国内外运动品牌业绩遇拐点,2018 年业绩增速 达到高峰,2019H1 国际龙头品牌及内资龙头品牌均维持较快 成长。 (2)公司转型成效显著,公司通过 2015 年以来三年时间改革, 产品更专注“跑步类产品”,跑步产品优势领先;渠道运营更扁平 化,2018 年以来门店数触底反弹,门店运营效率提升,门店面 积、店效、提升明显;发力线上,专供款占 60%,并打通 O2O, 线上维持高成长,营收占比超过 20%。 (3)布局高端、运动休闲品牌打造新增长点,2019Q1 与 Wolverine 成立合资公司获得迈乐、圣康尼大中华区运营权,预 计品牌自 2020 年起在中国开店;此外 2019 年 5 月公司公告投 资 17.5 亿人民币收购 E-land Footwear USA 已发行所有股份, 公司拥有 K-Swiss、Palladium、Supra 等品牌,收购品牌预计 无亏损,预计新品牌于 2020 年开始在中国开店。

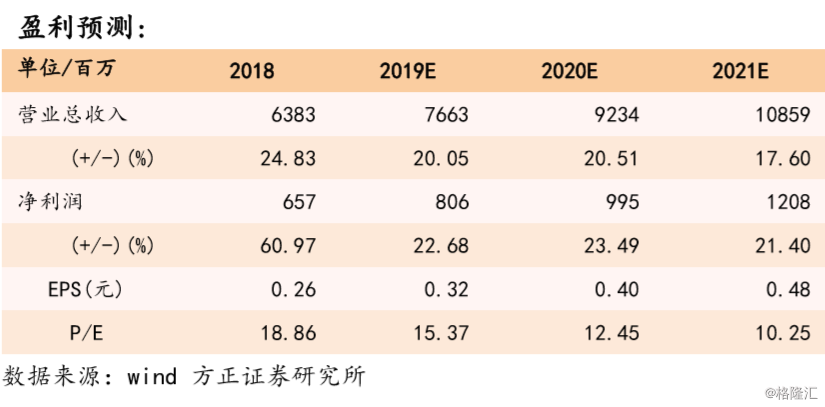

【投资建议】 我们预计 2019/2020/2021 年 公 司 归 母 净 利 润 分别为 8.06/9.95/12.08 亿元,同比增速在 22.68%/23.49%/21.40%, 对应 EPS 为 0.32/0.40/0.48 元 / 股 , 对 应 P/E 为 15.37/12.45/10.25,维持“推荐”评级。

【风险提示】 社零波动的影响;主品牌复苏不及预期;新品牌运营不及预期。