下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

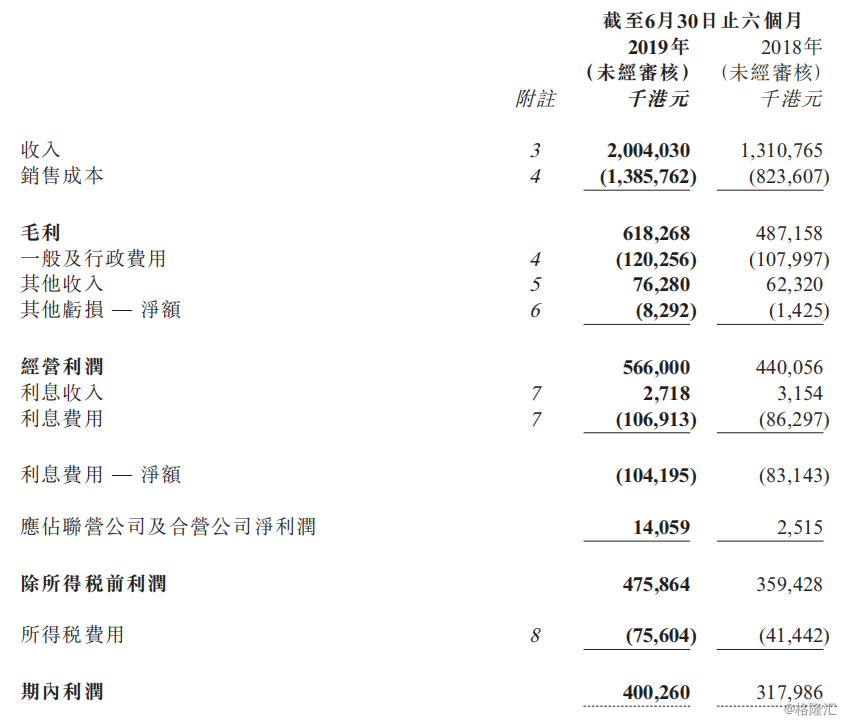

今日午间,粤丰环保(01381)发布中期业绩报告。报告显示,2019年上半年,公司实现收入20.04亿港元,同比增长52.9%;毛利6.18亿港元,同比升26.9%;公司权益持有人应占利润4亿港元,同比增长26.0%;基本每股收益16.3港仙;拟每股派现3.2港仙。

不过,对于粤丰环保的中期利好,资本市场反应平淡。截至收盘,粤丰环保股价报3.77港元,微涨0.27%,成交额803.10万港元,最新总市值92.01亿港元。

(行情来源:富途)

(行情来源:富途)

资料显示,粤丰环保主要从事提供环境卫生相关服务以及垃圾焚烧发电厂的建设、管理和营运,营运地区以广东省为主,长远具粤港澳大湾区概念。此外,该公司还通过其子公司从事提供咨询服务、人力资源与行政服务。

(资料来源:Wind)

(资料来源:Wind)

截至2019年6月30日,粤丰环保12个营运中的项目(包括管理项目)的每日城市生活垃圾处理能力达1.58万吨。粤丰环保的23个营运中、已签订、已公布及管理协议项下项目的每日城市生活垃圾处理能力达3.4万吨。

此外,2019年上半年,粤丰环保无害化处理垃圾283.69万吨,利用绿色能源发电11.25亿千瓦时,节约标准煤34.87万吨,抵消二氧化碳当量排放190.78万吨。

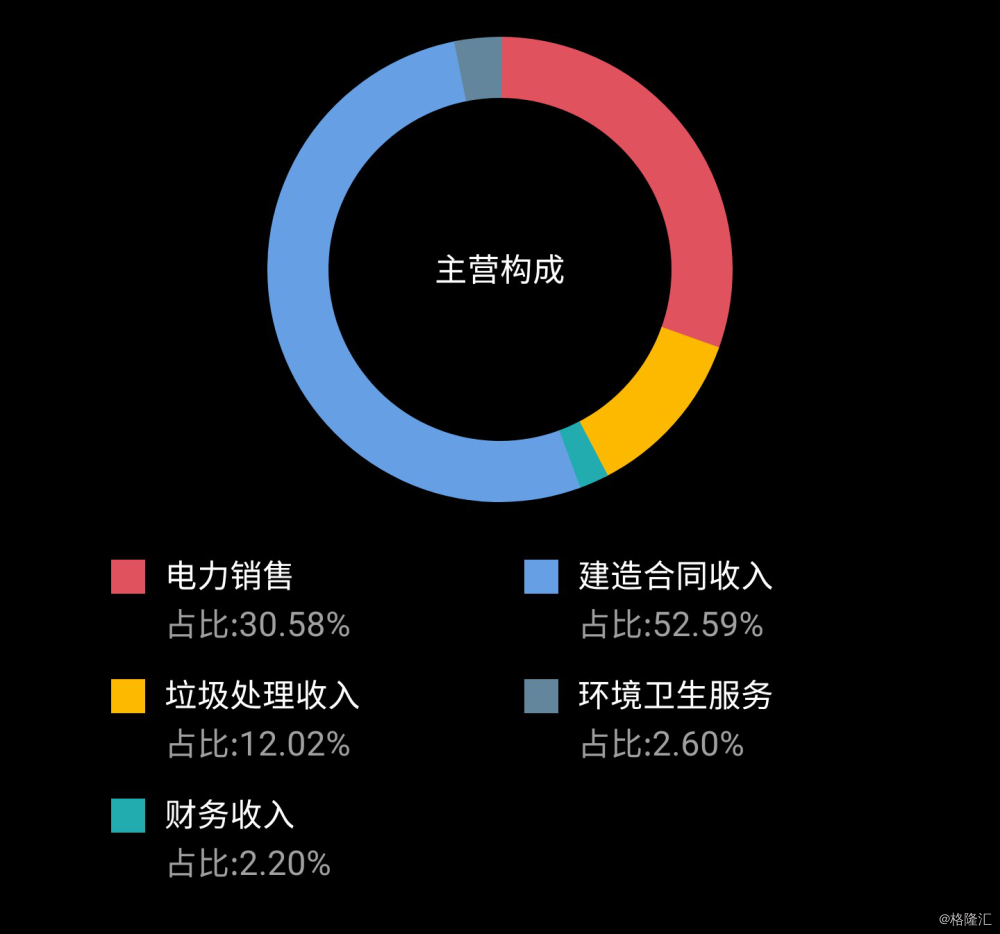

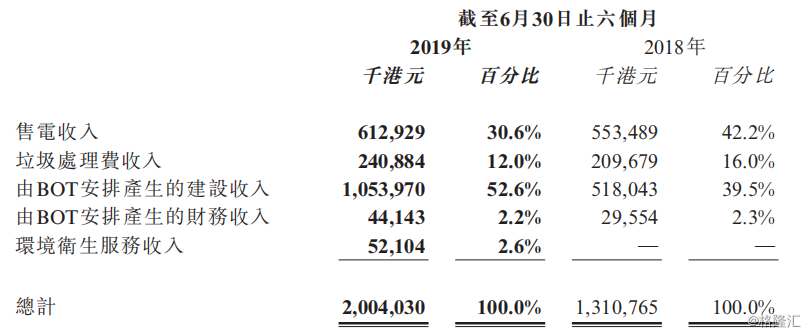

报告期内,粤丰环保实现收入20.04亿港元,BOT项目成营收主力。其中由BOT安排产生的建设收入10.54亿,营收占比分别为52.6%。粤丰环保解释称,总收入增加主要由于新增的在建工程项目的建设收入所产生的贡献。

值得注意的是,较去年同期,粤丰环保今年上半年还新增环境卫生服务收入,收入达5210.4万,营收占比2.6%。

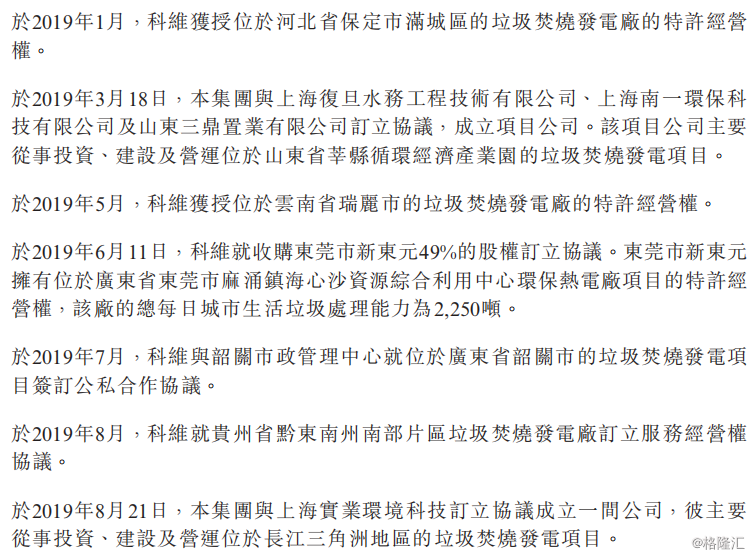

招银国际此前发文表示,粤丰环保今年有多个新项目及收购,相信可继续推动盈利增长。

而在昨日,粤丰环保宣布与上海实业旗下的上海实业环境成立30:70股权分布的合营公司,主力开发长三角地区的垃圾焚烧发电业务。合营公司设立完成后,合营公司将成为粤丰环保的间接非全资附属公司。

粤丰环保公告称,公司继续发展垃圾焚烧发电的业务,通过设立合营公司在固废处理领域与更多行业内的合作伙伴拓展新的业务机会。

中泰国际评论表示,粤丰环保与上实的业务合作形式更加规范化,有利双方长远发展,且给予粤丰环保买入评级。

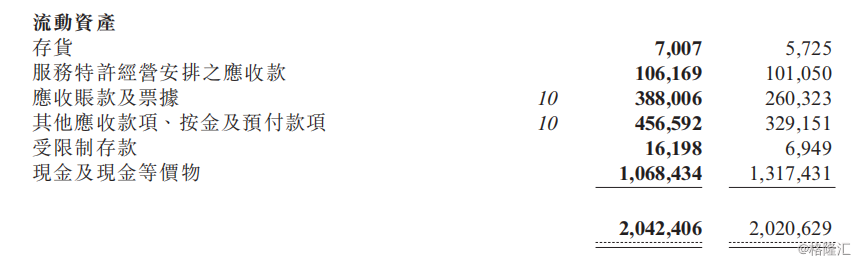

不过,尽管越来越多的新增在建工程项目给粤丰环保带来更高的营业收入,但亦给其现金流带来压力。报告期内,其负债合计已经高达65亿港元,同比大增32.02%。相应的是,其现金及现金等价物降至10.68亿港元,同比降低近一成,利息支出1.07亿港元,同比增23.89%。

资料显示,我国垃圾焚烧发电行业起步于20世纪80-90年代末,通过引进国外先进的焚烧设备和技术,消化吸收优化。其中标志性事件是在1985年,深圳清水河引进日本设备,总结日本炉型经验进行扩建改造。

20世纪90年代末至21世纪初,垃圾焚烧发电行业步入开发阶段,此时高校、科研机构有针对性地进行产业化研究,为国产化摸索经验;21年世纪前5年,通过针对性的大量引进消化吸收实现国产化,垃圾发电行业由此跨入装置国产化阶段。

从2005年开始,BOT模式在垃圾焚烧行业开始大规模推广,垃圾发电行业迈向BOT模式运营阶段,设备由整机引进到关键部分引进配套,焚烧规模由小规模发展到大规模1000t/d以上。

国家统计局数据显示,我国生活垃圾焚烧无害化处理能力近年来保持了较快增长,产能达到29.8万吨/日(2017年)。预计到2020年,产能将达到59.1万吨/日。

目前,光大国际(0257.HK)、北控环境(0154.HK)、三峰环境、旺能环境(002034.SZ)等环境企业布局生活垃圾处理业的步伐明显加快。从垃圾焚烧产能分部来看,浙江、江苏、广东三省垃圾焚烧产能已超过3万吨/日。

并且在2019年6月,《住房和城乡建设部等部门关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》颁布。该通知提出了进一步推动垃圾分类的要求,并目标于2020年在46个重点城市建立生活垃圾分类处理系统,2025年在全国地级及以上城市建成生活垃圾分类处理系统。

为响应中央政府推动垃圾分类,上海于2019年7月正式实施《上海市生活垃圾管理条例》,严格要求市民按指定标准对其生活垃圾进行分类。

粤丰环保称,“新政策将为市场带来新商机,我们相信,本集团已做好充份准备,能够把握新的增长机遇并尽享优势,实现业务增长。”