下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月21日,财富中文网公布“2019改变世界的52家公司”名单。今年共有3家中国公司上榜,其中比亚迪位列第3位。另外两家为排名第37位的阿里巴巴和第39位的百度。

比亚迪,作为全球新能源汽车的龙头车企,位列该名单第3名,完全可以向外界吹嘘一番了。但回到家里,却发现自己的日子仍然很苦闷,又陷入了迷惘……

昨日晚间,比亚迪发布了上半年成绩单。虽然说不像吉利汽车营收和净利双双下滑2位数,但又好不到哪里去。有一句话如是说:覆巢之下,岂有完卵。中国汽车消费市场连续13个月,甚至连新能源汽车7月份都环比下滑,里面的大玩家能好吗?

看看比亚迪今日的股价表现即可知。比亚迪低开1.38%,盘中一度下挫近4%,截止收盘,仍然下跌近3%。今年以来,比亚迪倒亏1.2%,而同期A股不少超1000亿的大蓝筹都涨破天际。

(来源:Wind)

一、中期答卷究竟如何?

是骡子是马,牵出来遛遛便可知。据财报披露,比亚迪上半年营收621.84亿元,同比增长14.84%,归母净利润为14.55亿元,同比猛增203.61%。其中获得政府补助7.1亿元。去除补贴的影响,相较去年同期,比亚迪的表现也“可圈可点”,扣非净利润为7.4亿元,同比增长209.98%。

而汽车业的“老江湖”——吉利汽车上半年营收仅为475.6亿元,同比下滑11%,归母净利润为40.1亿元,同比竟下滑40%,股价在最近4个月重挫40%。

粗略对比,吉利心里五味杂陈,别是一番滋味,而比亚迪却享受着“天上人间”的快活。但真实情况真的如此吗?

抛开政府补贴,比亚迪上半年营收增长不足15%,为何扣非净利润能高达2倍?笔者仔细找找了原因,发现去年上半年扣非净利润亏损6.73亿元。去年大亏,今年扭亏为盈,同比增速已经失真,并且没有太多参考意义。

比亚迪主营业务分为3大块,包括汽车及相关产品业务、手机部件及组装业务、二次充电电池及光伏业务。其实,比亚迪之前还极力推崇的云轨项目,现在营收过小,都不放在里面了,并不怎么想发力该业务。

1、汽车业务惊喜不少

汽车业务上半年收入为339.82亿元,同比增长16.27%。这个数据要拆成两部分看,一是传统燃油车,一是新能源汽车。其中,新能源汽车业务收入254.48亿元,同比增长38.77%,占据公司总营收进一步提升至40.92%。

从中,我们可以看出比亚迪真的在逐步甩掉燃油车业务,大步跨入“新能源汽车新时代”,算是成功扎牢了基础,去拥抱百年汽车工业的变革大趋势。而国内大批的传统车企们还在苦苦挣扎,其中一批不思进取、固步自封的车企一定会被历史所碾压。

今年上半年,比亚迪总共销售22.81万辆,同比增长1.59%。这个看似不增长的数据,其实并不容易,看看吉利销量,看看行业平均数据就清楚了。

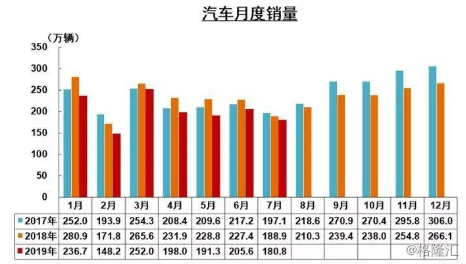

据中国汽车工业协会数据,上半年全国汽车销量为1232.3万辆,较去年同期下滑12.4%。值得注意的是,这已经是中国汽车销量连续同比下降的第13个月。

(图:中国汽车工业协会)

比亚迪汽车销量能逆势取得小幅正增长,主要功劳还是新能源汽车。据此前披露,比亚迪传统燃油车累计销售8.24万辆, 同比下降44.91%,而新能源汽车累计销售14.57万辆,同比增长94.5%。

上半年,比亚迪全新一代“元EV”、“e5”和全新“唐DM”,分别位列中国新能源汽车销量前5名。比亚迪还分别于4月和6月推出e系列产品“e1”和SUV车型“S2”,均取得了不错的市场表现。

从上图的新能源汽车销量排行榜来看,比亚迪已经独自站在第一梯队,而北汽新能源、吉利厂商已经有点掉队的意味了。

上半年,比亚迪在新能源汽车领域的市场占有率,从2018年的20%左右上升至期内的24%左右。未来,新能源汽车市场还会进一步集中,因为补贴的退出将加速优胜劣汰的步伐。6月26日开始,2019年新能源汽车补贴新政实施,国家补贴标准降低约50%,而地方补贴直接退出,导致2019年补贴退坡幅度近70%。

当然,比亚迪也会受到影响,但亦是抢占市场的好时机。未来,靠补贴支撑的造车新势力们大多都会挺不过去,2019年被人们称为“造车新势力的倒闭年”。

2、手机业务有些疲软

比亚迪手机业务主要是为国外内著名手机厂商做代工服务的(也包括手机金属部件、3D玻璃、陶瓷等跟更为细分的业务),其中最重要的客户就是华为。

上半年,手机业务营收230亿元,同比增长15.15%,占总营业额近39%。但毛利却仅有20.04亿元,比去年同期下滑超过27%。

众所周知,手机代工业务的毛利率都不高,都是赚点辛苦钱。但今年上半年,该业务毛利率尤其低,时隔两年再次下破10%,仅为8.59%,比去年下滑4%。

毛利率下滑的主要原因是全球手机市场萎缩,行业竞争更为激烈。在4G与5G的过渡期中,中国手机市场也异常萎靡。上半年中国国内手机市场总体出货量为1.86亿部,同比下降5.1%。期内,上市新手机246款,同比下降38%,新机发布步入低潮。手机行业寒冬下,手机相关部件以及代工业务的收入及利润均受到波及。

不过,比亚迪年中报表示,3D玻璃和陶瓷材料等业务均有增长,并且进入主流安卓品牌的3D玻璃供应商,市场渗透率进一步提升。不过相关数据并没有在中报中披露。

下半年,比亚迪手机代工业务有一大亮点就是:还记得美国供应商伟创力偏偏要作死,把25亿美元的订单活生生分给了比亚迪和富士康的故事吗?

除了汽车和手机业务外,比亚迪还有二次充电以及光伏业务,上半年营收为4.45亿元,同比下滑4.46%,占总营收的比例仅为7.16%,这里就不具体展开了。

二、比亚迪到底能不能买?

今年下半年,比亚迪的业绩会向上,还是跟随汽车大市向下呢?

此次中期报,比亚迪已经给市场打了提前量:公司预计1-9月实现净利润15.55亿元-17.55亿元,同比仅增长1.83%-14.93%,显然低于前两季度203.61%的增长速度。

公司表示第三季度,在汽车行业市场需求下滑及新能源汽车补贴大幅退坡等多重因素的影响下,预计公司新能源汽车销售将有所放缓。

这亦是今天股价重挫近3%的重要原因。从这个净利润放缓的角度看,比亚迪下半年股价的走势大概率是继续震荡,并拾级而下……

我们这里还是简单来算一算比亚迪。按照最近33家券商机构的预测,未来3年(2019-2021年)每股收益均值分别为1.33元、1.65元、1.9元。这样来计算,比亚迪未来3年平均复合年增长率为12.62%。

那么,对应PE/G为1时的市盈率,也就是12.62倍市盈率。12.62倍的市盈率与分析师预估的2019年的每股收益相乘,结果是12.62*1.33=16.78元。如果按照分析师每股受益最大值1.96元,来粗略计算的话:12.62*1.96=24.73元。

以上两个价格相对于比亚迪目前50.21元的价格,还有50%以上的下跌空间,看似有点夸张了。

下面,再用相对法来估算一下。国内新能源第二批次的厂商——北京汽车(1958.HK)动态市盈率7.2倍,吉利汽车9.7倍,上汽集团8.2倍。全球燃油车汽车巨头的估值就更低了,丰田汽车10.4倍,福特汽车7倍,通用汽车5.8倍,大众汽车6倍。

当前,比亚迪对其他友商们开放了动力电池,以及顶着全球最大的新能源汽车头衔,估值不能超过40倍。

比亚迪公司预计前三季度为15.55-17.55亿元,按照上限17.55亿元,来推测第四季度大致有3亿元(假定四季度相对三季度净利润不下滑,保持一致),全年加总21.55亿元。

40*21.55=853.2亿,相较于目前最新市值的1369.8亿元,仍然有超过35%以上的下跌空间。

以上两种估值方法全靠拍脑袋,仅供参考!

三、尾声

从目前的迹象看,全球划入经济危机的概率不小。而汽车又作为消费大件,人们往往在经济形势不好的时候而放弃购买或推迟购买,这无疑让汽车业雪上加霜。

笔者认为,未来1-2年,汽车业仍然会是寒冬,新能源汽车的增速也将暂时见顶,汽车股大概率会迎来“戴维斯双杀”。并且,下半年A股大盘的环境也将不会太友好,因为宏观经济还没有企稳。

对于投资者来说,目前最应该做的是储备现金,而不是随便想着要上车。