下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月19日,港股ITA第一股同程艺龙(0780.HK)发布了2019年上半年及二季度财务报告。报告显示,2019年上半年,按照合并基准,同程艺龙营收33.74亿元人民币,同比增长19.1%,经调整净利润为7.94亿元人民币,同比增长26.3%,这个数字接近2018年全年经调整净利润的70%。2019年上半年同程艺龙实现GMV约772亿元人民币,同比增长33.3%,这个数字约为2018年全年GMV的59%。

其中,2019年Q2,同程艺龙实现营收15.91亿元人民币,同比增长21%,二季度经调整净利润为3.46亿元人民币,同比增长60%。同时,同程艺龙Q2的GMV再创新高,为413亿元人民币,创造出近年来较高的42.9%增速。

根据中国旅游研究院最新调查数据显示,2019上半年,我国国内旅游人数达到30.8亿人次,国内旅游收入为2.78万亿元,同比分别增长8.8%和13.5%。

作为中国OTA行业的领先企业,同程艺龙在2019年上半年取得了约为行业增速的2倍的业绩增长成绩,同时多个核心财务指标均实现了大幅增长,市场领导地位得到进一步确认及巩固。

付费用户比率成关注重点,低成本获客与低线城市独特优势犹存

(1)核心营运指标

(图片来源:公司公告)

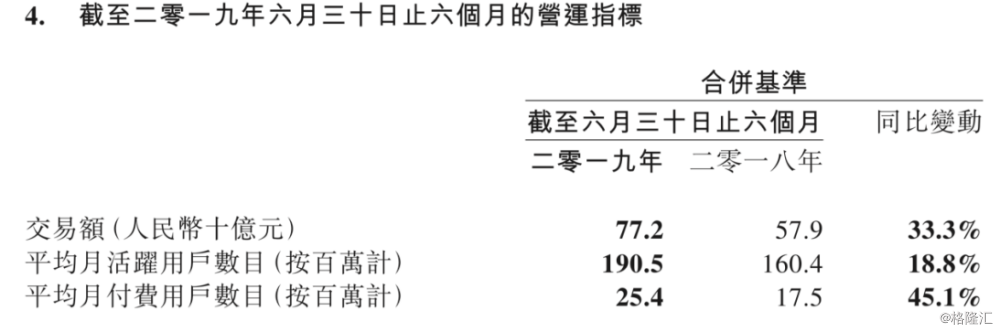

2019年上半年,按照合并基准,同程艺龙的月活跃用户(MAU)为1.91亿人,同比增长18.8%,上半年月付费用户(MPU)为2540万人,同比增长45.1%

2019Q2同程艺龙的MAU为1.82亿人,同比增长15.4%,MPU达2770万人,同比增长53.9%。

而回顾2019年Q1财报,2019Q1同程艺龙的MAU为1.99亿人,同比增长22%,MPU达2310万人,同比增长36.7%。结合在一起可以看到,无论是H1、Q2或是Q1时点,同程艺龙的MPU增速都显得比MAU要高,说明用户付费比率(=MPU/MAU)的提升,由此可见,公司目前正努力推动客户的转化及落地,重视流量变现的做法值得肯定。就数据而言,2019年H1、Q1及Q2的用户付费率为13.3%、11.6%及15.3%,较上年同期分别提升2.38pct、1.25pct及3.86pct,特别是在Q2,月付费用户MPU的增长特别明显。

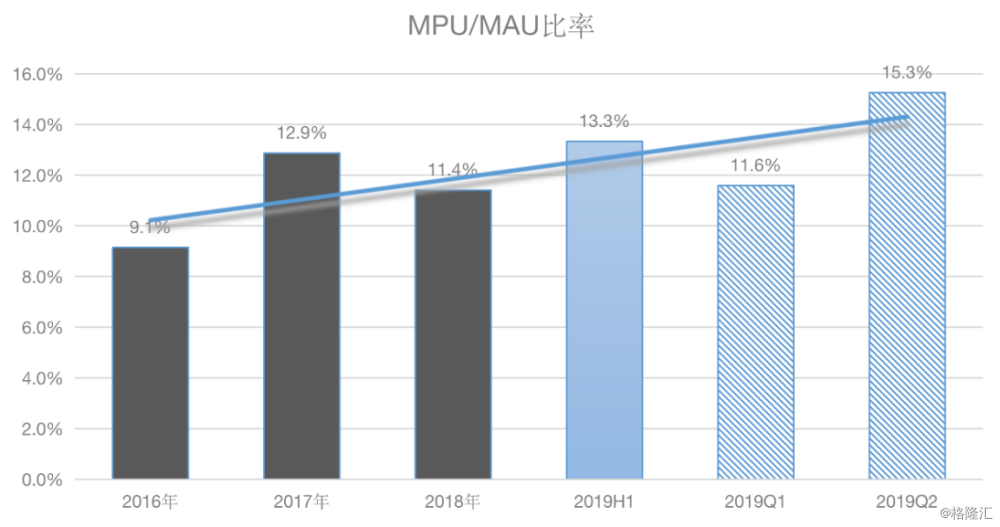

把观察的视野拉长,回顾过去几年,我们或许可以更加明显地感受到,同程艺龙在用户付费比率上面的持续耕耘。总体上,逐步提升的趋势相当稳固。在这个上升的进程中,包含了同程与艺龙合并重组进程,一定程度上也体现出两者整合和协同带来的成果,特别需要指出,合并后协同效应有效提升(公司的)交叉销售率,2018年合并后公司在住宿业务和交通票务业务之间的交叉销售率达到20%,2019Q1交叉销售率21%,公司管理层披露其2019年全年目标是交叉销售率最高将达到25%,交叉销售率的提升将为用户付费比率的增长,带来强大支撑,目前这一进程远未结束,换而言之,我们可以长期关注用户付费比率提升的进度,这是这一季度出现的,跟以往不同一大焦点。

(数据来源:公开数据)

(2)分部业务的变动趋势

2019Q2同程艺龙住宿业务的收入为5.53亿元,同比增长25.5%。2019Q2住宿业务占比较去年同期提升1.3pct至34.8%,较2019Q1大幅增加了7.4pct,住宿业务大幅增长的原因在于间夜量及每间夜佣金收入的增加。此外,同程艺龙2019Q2交通票务服务的收入为9.37亿元,同比增长13%,维持了一贯的稳定风格。另外,在Q2异军突起的有来自自广告服务等其它收入的增长,实现收入规模为1亿,同比增速高达128%。凭借公司巨大的流量及小程序方面的丰富运营经验,同程艺龙在2019年Q2开始了发展微信小程序的广告业务,用以提升公司对旅游服务供应商的价值定位,并成功寻找到新的收入来源。公司的广告业务体现出其流量变现能力的提升,及通过流量寻找增长新空间策略初见成效。

(3)低成本获客与低线城市独特优势

透过2019年中期业绩公布的数据,我们判断公司低成本获客与低线城市独特优势将继续保持。

同程艺龙通过对微信小程序的持续投入,在腾讯生态下建立了多元化的流量获取通道,目前微信用户有多种方式触达同程艺龙微信小程序,包括:微信支付(钱包)入口及小程序下拉列表;在腾讯旗下平台投放的互动广告;微信内的分享及搜索功能等等。可见,同程艺龙目前在低线城市的渗透是围绕微信转化率和支付入口来做的。同程艺龙CFO范磊在电话会表示,公司二季度在市场投放方面做了很多精准投放,ROI随之提升,获客成本得到进一步优化。而我们判定只要公司坚持过往获取流量策略及方向不变,其获客成本就可以控制在较低的水平,在激烈的行业竞争及角逐中享有更低的获客成本,这是公司更具成长性的重要依据。

公司持续打造一站式出行平台,并持续加强对出行资源的覆盖,用以进一步吸引用户,为其提供行前、行中及到达的全流程且高效优质的高度智能化出行服务及旅行产品,财务报告显示,截至2019年6月30日,同程艺龙的机票业务已覆盖由751家国内及国际航空公司及机构运营的超过7000条国内航线及超过120万条国际航线,住宿业务覆盖了全球150万家酒店及非标住宿选择,交通业务覆盖了国内约32.4万条汽车线路和超过492条渡轮线路,景点门票预订业务覆盖了全国大约9000个旅游景点。

得益于对小程序“风口”的把握和布局,加上经验丰富的运营能力,同程艺龙能高效的触达到具备增长潜力的低线城市用户。截止到今年上半年,同程艺龙约有 85.5%的注册用户居于中国非一线城市;而今年二季度,约61.5%的新付费微信用户来自三线及三线以下城市,较2018年同期的55.8%有所增加,以反映出公司在低线城市这一潜力赛道的独特优势尚存。

从规模效应下的动能切换,看OTA经营的“三板斧”

从公司每期公告的业绩数据及营收增长情况中,我们可以感受到公司的在GMV上的持续增长态势,不禁发问,要维持这一的趋势,背后的核心推动力是什么?

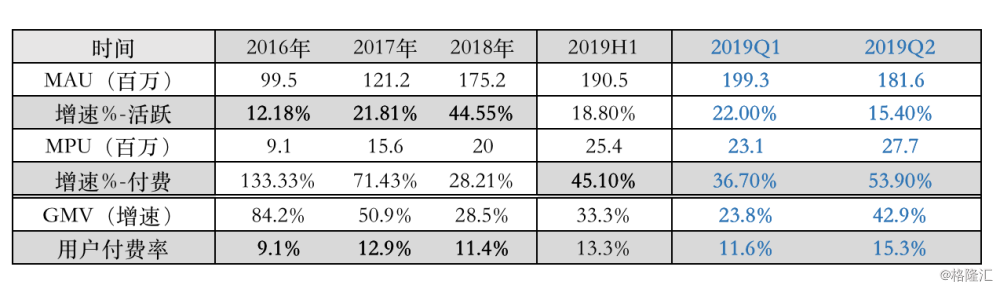

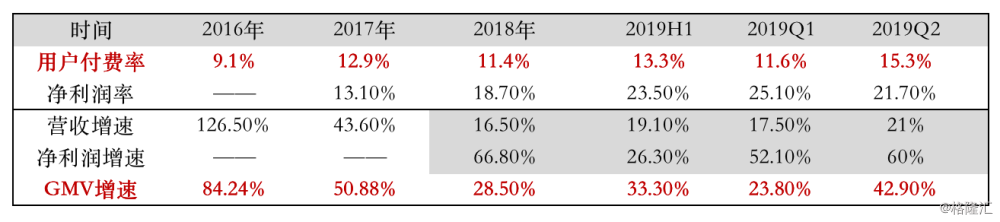

经过2019Q1及2019Q2连续两个季度的数据确认,我们认为找到了依据。根据上图罗列的历史运营数据,可以清晰地看到,GMV的增速在2019年前后,并无发生太大的波动,稳步高速增长的特征显著,但却能发现,月活跃用户MAU在进入2019年后发生了显著的失速,无独有偶,月付费用户MPU自踏入2019年后便发生显著的提速,仿佛这是一个“交接棒”时点,把MAU和MPU结合来看,最直观的当然是用户付费率在进入2019年后的稳固趋势,这个我们在上面已经演示过,不便再重复。简而言之,这说明了什么问题呢?

说明了以2018年及2019年为界,2019年之前驱动公司GMV持续增长的因素是流量为主导,即以MAU的增速为GMV的上升提供动能;踏入2019年之后,驱动公司GMV持续增长的因素是是流量变现,即以MPU的增速为GMV的上升提供动能。为能让读者能够更具清晰易懂,已经在图上将在重点数据标灰,我们明显可以看出MPU已经接棒MAU,正持续推动公司GMV的持续成长。

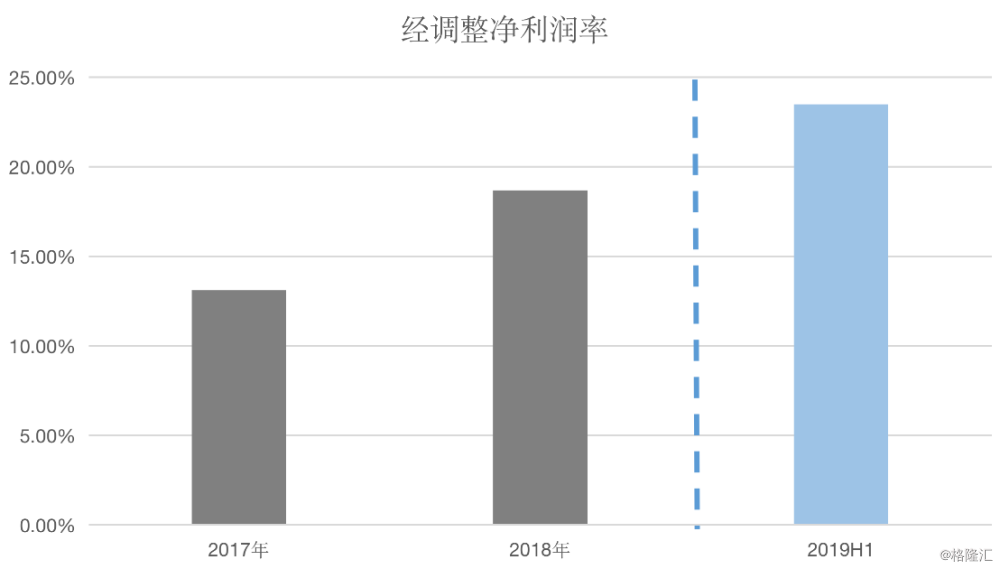

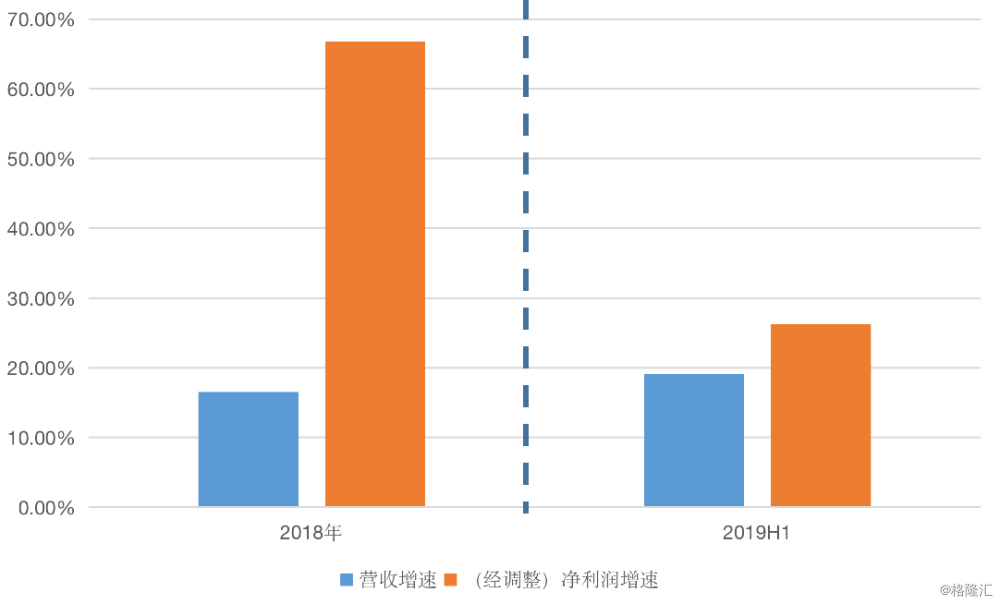

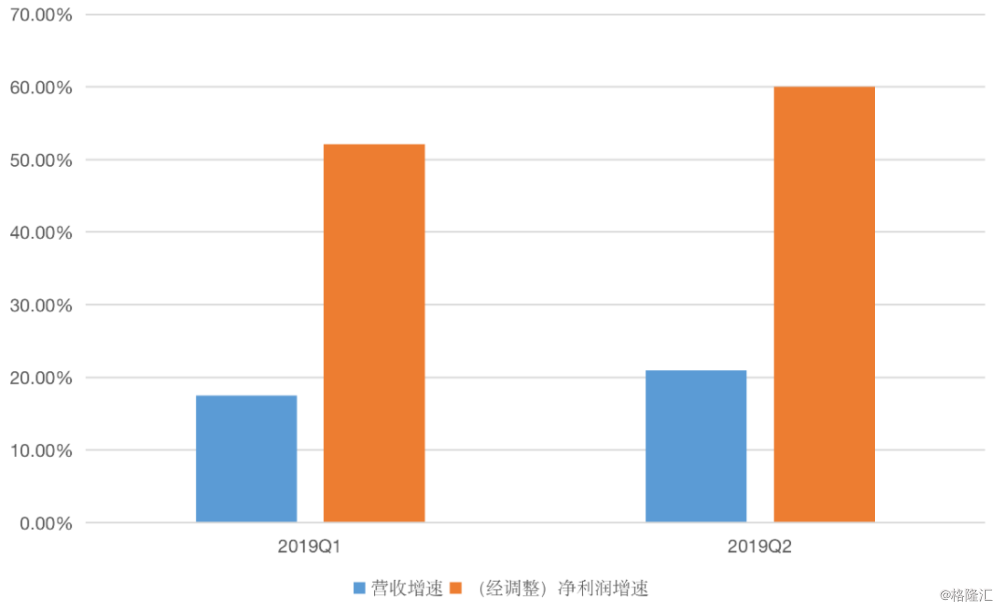

与此同时,我们发现了,同程艺龙的经调整净利润率在非常显著地持续走强,经调整净利润率的提升会带来什么样的财务表现?得到的结果正如下图所示,即每期的(经调整)净利润的增速都会高于营收的增速。进一步延伸开来,这意味着OTA在单位营收下可以创造出更多的现金流,另外,无论对企业来说,这当属最优的经营状况之一。

结合下面的列表,同时结合我们上面给出的“动能切换”的观点,我们越发地感受到,同程艺龙自踏入2019年后,开始涌现出来的是一种“规模效应”,意思是,新增加一个客户所带来的成本不会跟随收入增长而同比例增长,同程艺龙的净利润率持续提升的本质可理解为,“规模效应”驱动下的边际成本递减,对于它来说,只要作为GMV推动力的MAU迅猛的增长势头不变,以及用户付费率的提升趋势不变,其净利润率理应继续增加,由此可推导出,同程艺龙的未来几年的基本财报特征或会保持住“每期的(经调整)净利润的增速高于营收的增速”的增长特征。

而关于OTA的净利润率如何提升的话题,我们也有一些见解可供参考。

围绕着“净利润率提升”的目标,OTA至少可以有三种路径可以遵循,我们称之为OTA经营“三板斧”,来自于两个公式“收入=流量×转化率×客户价值”和“税前净利润=收入-成本-三费=收入×净利润率=收入×(1-期间费用率)×(1-三费费率)。

(1)获取流量,实现流量转化,提升用户付费比率,来推动营收的持续增长。

(2)增加用户消费频率和复购率,提升ARPU值;增加用户留存度和忠诚度,让客户产生粘性;增加可供的服务及产品或解决方案/流程的数量,适应广泛的用户群体,让客户选择性趋向多元化;调整内部的业务或收入结构,通过不同毛利的业务组合来增加整体的毛利率或净利率。

(3)通过规模效益与协同效率的发挥,达成边际/单位成本下降,进而增加利润率;通过投资、收购整合或达成战略合作的手段来增厚利润;注重运营效率,降低运营成本与严格费控。

其实,我们从这份中期业绩的解读内容中,都可以看到同程艺龙的一些做法和目标并无偏离OTA运营的方法论,更可以说,其思路是清晰的,头脑是清醒的,而它的执行力与效率正是大多数行业观察者所忽略掉的。

站在估值的底部,充分预期下静待新因素刺激估值回归

我们一直习惯使用经营现金流净量与经调整EBITDA的两个维度来衡量OTA的估值。

2018年全年的经调整EBITDA的增速为55.6%;

2019年H1经调整EBITDA的增速为36.8%;

2019年Q1经调整EBITDA的增速为34%;

2019年Q2经调整EBITDA的增速为40.9%。

在这样的增速下我们应该给多少倍的估值?

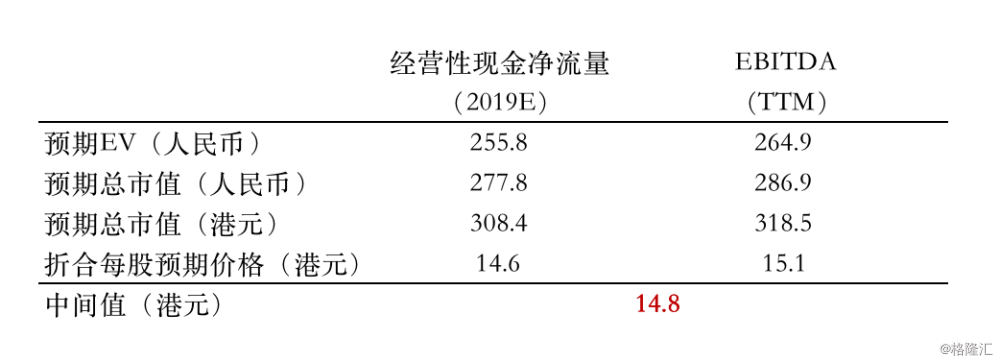

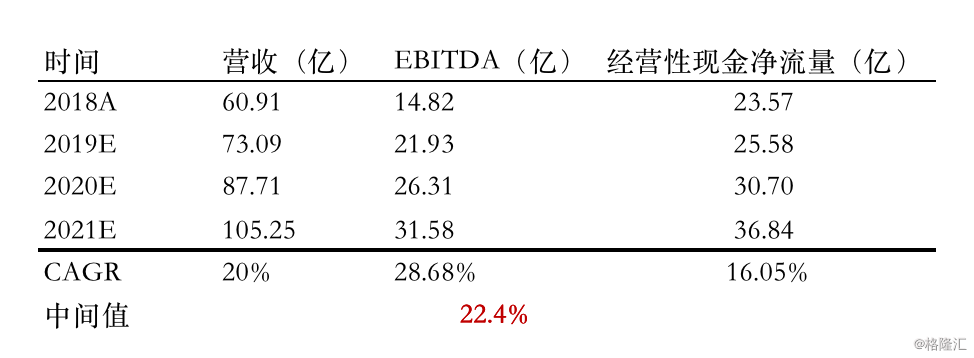

所以,不妨假设在保守预测下同程艺龙在2019年至2021年营收的CAGR为20%,并且假定其经调整EBITDA利润率能在MAU及用户付费比例提升的大背景下的保持30%,以及经营性现金净流量占营收的比例为35%,可推导出以下结果作为参考。

于是乎,我们看到在这样的假设条件下推导出,2019年-2020年的预期EBITDA与预期经营性现金净流量的CAGR分别约为28.68%及16.05%,60%的安全边际是我们认为给予同程艺龙的估值底部,因此分别给予EBITDA与经营性现金流净流量(使用EV估值模型)的倍数为15倍与10倍,最后分别对应得出每股15.1港元与14.6港元的估值底部评估,折合中间价为14.8港元。

截至8月22日收盘,作为ITA第一股的同程艺龙的最新报价仅为12.44港元,较我们保守评估的估值底部再度折价约17%,这个价位所对应的估值应该是其上市以来的最低水平,可比肩其招股时的历史性低估值。我们判断,当下的价格已经充分隐含了悲观预期及风险考虑,并且Price-in,而未来是否能从估值底部回归至正常估值,尚需要等待新因素的刺激或者数据被证伪。