下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:CITICS债券研究

投资要点

从高频杠杆率的角度观察,本轮债务周期的扩张阶段已接近顶部。预计以黑色为代表的周期类工业品可能转弱,权益类资产有长期配置价值但短期以结构性机会为主,避险资产仍将有较好的表现。

过去两周见证了全球避险资产的狂欢,同时我们维持周期扩张阶段下半场的判断不变。7月经济数据大幅低于预期,叠加贸易摩擦反复、德国GDP环比收缩、美债收益率倒挂,导致贵金属大幅上扬,10年期国债收益率一度向下突破3%。我们依然维持周期扩张阶段下半场的总体判断不变,但是周期位置已出现变化。

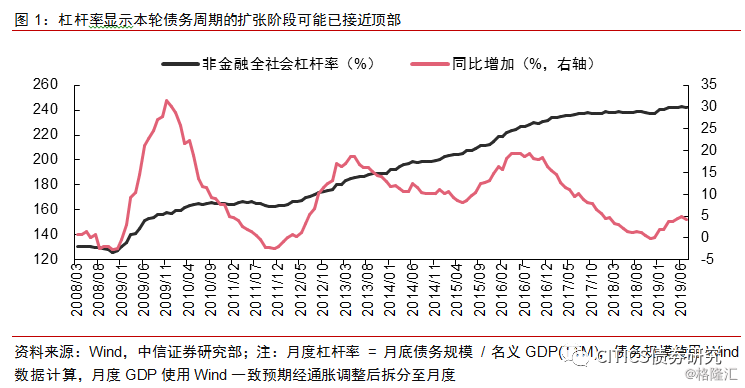

债务周期扩张阶段可能已接近顶部。以我们测算的月度杠杆率观察,7月社融低于预期导致债务周期见顶回落。但是我们认为未来债务周期更可能进入较长的平台期或者缓慢上行,转弱的概率较小。原因在于社融增速与GDP增速相匹配的政策目标给年内社融以支撑,同时制造业、消费品并非与周期品同步转弱。从资产配置的角度看,预计上半年周期类工业品的牛市大概率已经终结,权益市场有长期配置价值但是短期仍以结构性机会为主,避险资产在未来一年内仍将有较好表现。外部需警惕美股回调风险。

风险因素:房地产政策转向,美国经济韧性持续超预期,制造业产业政策效果不及预期。

正文

大类资产走势回顾与展望

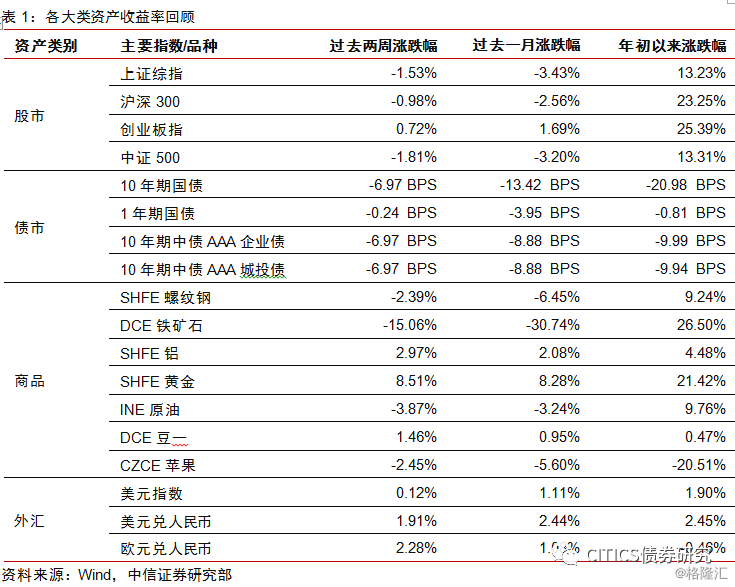

过去两周见证了全球避险资产的狂欢。沪金涨幅达到8.5%,沪银涨幅为9.4%,10年期国债收益率一度向下突破3%。今年以来沪金累计涨幅已经达到21.4%,随着8月以后铁矿石与黑色系的同步转弱,黄金有望取代铁矿石成为下半年的明星品种。避险资产的牛市背后,是全球经济周期性下行导致的风险事件的逐步释放。近期市场的重要扰动包括,国内7月经济数据全面低于预期,房地产政策收紧程度超预期,德国二季度GDP环比收缩,美国7月CPI高于预期,贸易谈判频繁反复。

我们维持经济周期扩张阶段下半场的总体判断不变。我们在上一篇双周报《大类资产配置双周报20190802—金银比显示相对配置价值》中指出:1)以黑色系为代表的周期类工业品可能转弱。过去两周螺纹钢主力跌幅2.39%,铁矿石下跌15.1%,短期内受钢厂亏损减产影响黑色价格有所企稳,但长期基本面依然偏空;2)全球转入流动性宽松带来股债共振。过去两周风险事件释放导致广谱利率下行,股票市场则以震荡行情为主,近期受政策利好推动小幅上涨;3)金银比价显示白银有相对高的配置价值。过去两周银价上涨略超金价,金银比小幅收窄,长期看我们依然认为白银的性价比较高。

那么当前的宏观基本面较两周前有何重大改变?第一,海外经济下行风险逐步释放。阿根廷金融市场崩盘、德国GDP数据低于预期,当前发达经济体周期下行阶段仍持续,短期未有见底的迹象;第二,国内7月社融数据大幅低于预期,我们计算的月度实体经济杠杆率显示短债务周期的扩张阶段已经接近顶部,资产配置的风格切换正当时;第三,自7月政治局会议明确“不将房地产作为短期刺激经济的手段”,房地产缺位后如何拉动经济增长成为热点问题,我们认为产业政策将成为未来政策发力的核心,制造、消费、金融板块将有政策红利可寻。

债务周期的重要拐点

根据我们测算的月度杠杆率,本轮债务周期的扩张阶段可能已接近顶部。我们通过Wind数据计算出的月度高频杠杆率与社科院口径较为接近,趋势基本一致。7月社融大幅低于预期使得7月非金融全社会杠杆率环比减少0.42%,同比增加4.24%,前值为4.82%,以杠杆率同比增加衡量的短债务周期有见顶回落的迹象。杠杆率的见顶是房地产融资收紧的直接反映,短期内严监管预计仍将持续。虽然见顶,但是我们认为债务周期大概率不会转而掉头向下,未来可能进入较长的平台期,或者缓慢上行。原因在于社融增速与GDP增速相匹配的政策目标对于年内社融仍有支撑,且当前制造业和消费品并非与周期品同步转弱,政策托底仍有机会可寻。

债务周期扩张阶段的见顶对资产配置有何影响?

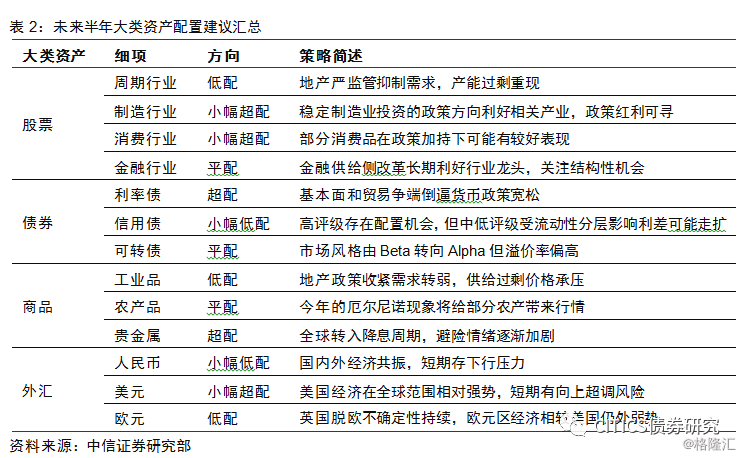

第一,上半年以黑色系为代表的周期类工业品的牛市大概率已经终结,实际上黑色系7月见顶回落的时点和债务周期的见顶时间相当一致。下半年受基建、地产投资不景气和供给过剩影响大概率疲弱运行,波动主要来源于停产、限产情况。钢铁企业盈利短期内受到铁矿石超跌影响有回暖的迹象,短期存在博弈机会,但是长期看钢铁企业议价能力较差,铁矿石市场寡头垄断对钢企利润侵蚀能力较强,而下游房地产投资不景气也压缩了行业可分蛋糕的总量,因此长期看钢企利润回暖的空间有限。行业协会的发声是钢铁行业努力争取更多议价能力的表现。

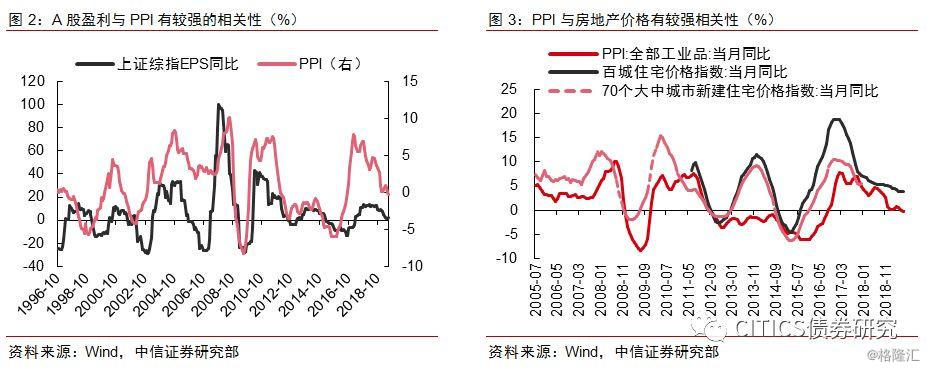

第二,权益类资产有长期配置价值,但是短期仍以结构性机会为主。A股的长期配置价值体现在当前A股盈利和估值的双低位,同时长期看国内经济增速相对发达国家仍较强势。但是短期内A股盈利见底的时间落后于市场预期,当前仍主要处于战略配置区间。A股盈利与PPI有较强的相关性,而PPI又与房地产价格有较强相关性。当前地产严监管的趋势延续,房价短期难获得提振,PPI压力较大,上市公司盈利的回暖仍有距离。但是我们认为制造业相关板块会有政策红利,长期看好消费板块的未来空间,金融供给侧改革也有望提振行业龙头。我们认为,长期配置并在短期关注结构性机会,是在当前阶段针对权益类资产较好的策略

第三,避险资产的长期牛市。避险资产长牛的大逻辑在于全球发达经济体周期性下行,国际关系紧张状态加剧,国内经济周期阶段性见顶。最近利空因素释放完毕,贵金属、利率债发生回调,但是我们认为牛市的长期逻辑并未发生改变,短期回调提供了入场机会。未来可能导致避险资产进一步上涨的路径是:1)欧洲经济进一步下滑,从德国转移至法国、英国等核心国家;2)美国经济韧性消失开始转弱;3)国际关系紧张局势加剧,贸易摩擦增加,叙利亚局部战争风险增加;4)拉美、东南亚地区经济体出现金融风险。我们认为在未来一年内,贵金属、利率债、高等级信用债仍有较好的机会。

警惕美股回调风险。从均值回归的角度看,美股过去十年的牛市较难持续。美股看空的声音自去年起逐渐增加,海外投行频繁提示美股风险,市场悲观预期已经开始让美股承压。未来美股的风险点在于盈利,当前美国经济的韧性持续超出预期给美股以高位支撑,但是全球经济下行的压力将对美股盈利带来影响,未来转弱的可能性较大。但是我们认为美股更可能出现的是平稳回调,出现剧烈下跌的可能性较小。原因在市场悲观预期已成共识,出现超预期的事件概率较低。假如美股回调,A股也将承压,但是从过去一周A股的表现来看,A股的独立性已较过去有增强的趋势。

风险因素

房地产政策转向,美国经济韧性持续超预期,制造业产业政策效果不及预期