下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:持有

目标价:港元

■ 公司 2019 年上半年净利润同比下降,这是由于 2019 年上半年录得非现金项目,以及 2018 年上半年录得非现金收益所致。

■ 2019 年下半年的指引较差,令人失望,尤其是 2019 年收入增速放缓。

■ 我们大幅下调 2019 年和 2020 年的净利润预测,因为我们考虑到 2019 年上半年的非现 金项目和 2019 年下半年增长放缓。

■ 我们认为,除非有信号确认公司收入加快,否则短期内没有催化剂推动股份获重新估值。

■ 在下调净利润预测后,我们将目标价从 5.63 港元下调至 4.10 港元(约 15 倍 2019 年市 盈率)。我们还将股份评级从「增持」下调至「持有」。

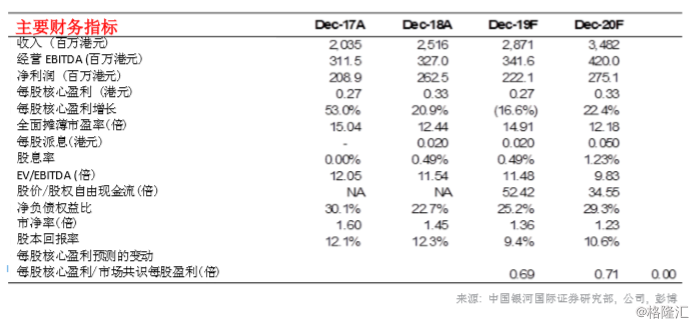

2019 年中期业绩摘要:经常性营业收入增长 27% 公司 2019 上半年录得收入 14.03 亿港元,较 2018 上半年的 12.07 亿港元同比增长 16.2%。 毛利同比增长 14.3%至 4.142 亿港元,高于 2018 上半年的 3.623 亿港元。毛利率由 2018 上半年的 30.0%下跌至 2019 年上半年的 29.5%,主要由于入账了 2,830 万港元的存货撇 减拨备。若剔除存货撇减拨备的影响,公司 2019 上半年毛利率为 31.5%,高于 2018 年上 半年的 30.0%。存货撇减是与产品从 100G 升级到 400G 有关。公司于 2019 上半年录得净 利润 8,310 万港元,较 2018 上半年的 1.119 亿港元同比下跌 25.7%。净利润同比下降是由 于:a)上述的存货撇减;b)470 万港元的无形资产减值准备。但是,2018 年上半年公司 录得金融工具公允价值变动收益 4,400 万港元。若剔除 2018 年上半年的非经常性收益,公 司营业收入在 2019 年上半年同比增长 27%。公司 2019 上半年的收入增长主要是受到光网 络业务收入同比增长 22%以及电子烟收入同比增长 92%所推动,但其他产品部门,包括机 器、消费电子产品、激光雷达和工业激光器,则由于产品升级和需求疲弱等因素而录得收入 同比下降。

增速放缓 公司管理层在业绩发布会提到,三季度光网络产品的出货量较预期弱,并且难以发布 2019 下半年的指引。根据我们的理解,指引较差主要是由于关键客户需要消化库存,因现时没有 迹象显示消化库存的过程何时结束。考虑到公司 2019 上半年的收入增长以及来自下游企业 的信息,此次指引令人失望。在 2014 - 2018 年,昂纳科技集团的收入增长稳健(复合年 增长率为 31.9%),但我们预计 2019 年营业额增长将放慢(我们最新预计增速为 14.1%)。 此前我们预计,投资者会在公司公布 2018 年业绩和 2019 年一季度收入数据后重建对公司 的信心。但似乎整个过程必须重来,而市场可能会等待下一次业绩才会对股份重新估值。

下调盈利预测和降级 我们将 2019 年和 2020 年的净利润预测分别下调 26.2%和 26.0%。下调预测主要是预计营 业额增长放缓及营运开支增加。评级从「增持」下调至「持有」,因为新目标价反映股价升 幅有限。