下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

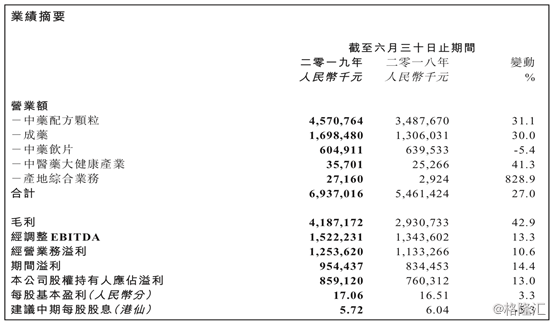

2019年8月19日,中国中药(00570.HK)发布2019年中报业绩,上半年营业收入69.37亿元,同比增长27%,毛利率60.4%,同比上升6.7个百分点,扣非归母净利8.59亿元,同比增长13%。

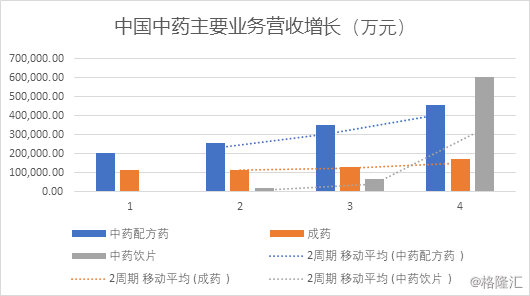

其中,中药配方颗粒录得45.71亿元,同比增长31.1%;成药录得16.98亿元,同比增长30%,中药饮片录得6.05亿元,同比下降5.4%,中医药大健康产业录得3.57亿元,同比增长41.3%,产地综合业务录得2.72亿元,同比增长828.9%。

中药配方颗粒上半年增长31.1%,主要收益于:1)配方颗粒的质量可控性及便利性等优势明显,市场认可度逐步提高,存量客户带来销售增长18.2%;2) 公司今年不断开发新客户,进一步加大市场占有率,本期新增客户带来的销售增长约12.9%。但净利润率同比下降1.1%主要是因为:1)主动加大对新市场的投入,需要对市场渠道建设费用持续投入,另一方面是不断让产品下沉到基层医疗机构;2.)持续加大配方颗粒的研发投入; 3) 销售增长与回款主要在下半年,上半年应收账款总额增加,计提信用减值损失约人民币4200万。

截止到2019年6月30日,饮片代煎中心已有6家投入运营,2019H1饮片代煎业务录得1.78亿元人民币,同比增长15.2%。

中成药2019H1同比增长了30%,主要受益于:1)临床渠道核心品种例如仙灵骨葆胶囊、颈舒颗粒等已进入相关指南及专家共识推荐,继续保持及占领市场领先地位;2.)OTC渠道核心品种例如虫草清肺胶囊、腰肾膏等,通过细分产品线操作,地面推广队伍加大终端营销。然而该业务净利润率下降了4.4%,主要是因为18年H2并入的中联药业,新业务还在筹建,导致19年H1亏损16793000元,扣除该影响后19年H1净利润率为11%,同比上升。

中药饮片营收有所下滑,同比下滑5.4%,主要是因为公司业务结构进行优化,放弃部分传统低毛利业务,开始提高特色品种及高毛利品种的销售量。

(资料来源:公司财报)

应收账款净额增长低于销售收入增长(应收+22.3%,营收+27%),应收账款周转天数在下降,公司在加大销售的同时加强营收账款的管理。存货方面,存货周转天数与2018H1相当(2018H1:272天,2019H1:286天),2017年起,配方颗粒新厂区开始使用,到目前生产存货已趋于稳定。

总的来说,颗粒医保目录若出台对公司利好,饮片有望有新的突破,新管理层团队市场有所担忧,目前看没有显著影响,目前股价处于历史低位,有望带来估值修复。

(资料来源:Wind终端)