下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

电声器件龙头歌尔股份(002241.SZ)昨日晚间披露业绩报告显示,2019年上半年公司实现营收135.76亿元,同比增长61.11%;归属于上市公司股东的净利润为5.24亿元,同比增长17.73%;归属于上市公司股东的扣除非经常性损益的净利润为4.17亿元,同比增长56.69%;基本每股收益0.16元。经营活动产生的现金流量净额为20.35亿元,同比增长116.97%。

整体而言,业绩略超市场预期,或受此利好财报影响,公司今日股价延续近日来的上扬趋势,开盘后一度冲高涨超6%,截至目前上涨5.69%报13.92元,振幅为8.81%,最新总市值为451.718亿元。值得一提的是,自2019年以来至今公司股价累计涨幅已经翻倍,达105.16%。

行情来源:富途牛牛

公开资料显示,2018年歌尔股份将主营业务划分为精密零组件业务、智能声学整机业务和智能硬件业务。其中,智能硬件业务主要为智能家用电子游戏机配件产品、智能可穿戴电子产品、虚拟现实/增强现实产品、工业自动化产品等。其在TWS耳机产业链中提供MEMS麦克风元件,并为终端品牌厂商提供模组代工服务;推出智能手表支持e-SIM功能等。

得益于智能无线耳机和穿戴业务

据半年报,得益于智能无线耳机和智能穿戴业务的顺利发展,公司的营业收入获得增加。

分产品情况来看,精密零组件收入39.34亿元,同比下降2.71%,毛利率为24.71%,同比下降3.87%;智能声学整机收入52.03亿元,同比增长215.55%,贡献同期总收入的38%,毛利率为11.79%,同比下降4.94%;智能硬件收入39.37亿元,同比增长51.3%,毛利率为11.86%,同比下降1.4%。

资料来源:iFinD

分地区来看,境内营收27.36亿元,同比增长55.18%,毛利率同比下降4.15%至21.26%;境外营收103.38亿元,同比增长58.28%,毛利率同比下降6.12%至14.22%。

其中,智能声学整机营收增长的主要原因是智能无线耳机收入增长迅速;智能硬件营收增长的主要原因是智能穿戴业务收入增长;境内营收增长是因为智能穿戴业务、安卓手机客户销售收入增加;境外营收增长则是因为智能无线耳机收入增长迅速。

报告期内,公司销售费用、管理费用、研发费用和财务费用合计14.65亿元,同比增长1.82%。其中,研发投入7.59亿元,占营收5.59%,占期末净资产的4.92%。

公司预计2019年1-9月归母净利润区间为8.99-10.70亿元,同比增幅区间为5%-25%。三季度单季归母净利润区间为3.75-5.46亿元,同比变动幅度为-8.77%至32.86%。

智能市场孰高孰低?

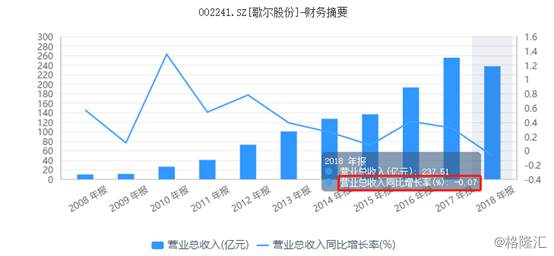

经格隆汇app查询显示,实际上,自上市以来,头顶着苹果核心供应商光环的歌尔股份的业绩,还算是可圈可点,虽增速有所放缓,但总体而言,表现尚佳,但风光的日子来到2018年却戛然而止。

资料来源:iFinD

众所周知,自2018年下半年以来,中美贸易争端反复变化以及全球经济增长放缓迹象释放出来的隐忧,时刻影响着市场的表现,全球消费电子市场规模开始下滑,并逐渐成为趋势。作为全球最大的智能手机市场,中国市场更是从2017年第二季度以来就进入了低迷期,一直在走下坡路。

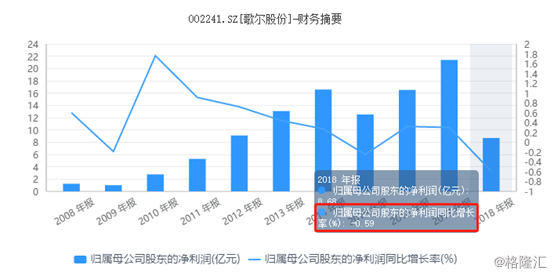

而受限于市场的惨淡表现,歌尔股份业绩在2018年也遭遇了“泼凉水”,营收237.51亿元,同比减少6.99%,上市以来首次出现营收负增长;净利润8.44亿元,同比减少59.94%,惨遭腰斩。

资料来源:iFinD

公司解释道,由于智能手机行业出货量下降、电声器件领域竞争加剧、公司新布局业务尚处于良率爬坡阶段、虚拟现实市场处于调整期等因素,公司的业绩受到冲击。一时间,歌尔股份业绩的突变,也被市场广泛解读为具有拐点性意义。

2019年上半年,大环境依旧承压,而据IDC数据,全球智能手机市场出货量延续2018年的颓靡之势继续下滑,全球整体出货量为6.44亿部,同比下滑4.4%。不过,引人瞩目的是,华为手机逆市增长,出货量1.18亿台,同比增长26%。

据产业调研消息,目前歌尔股份独供华为高端版freebuds 2 pro,作为华为产业链上的声学器件元件供应商,来自华为的营收占比不超过15%,加之华为近日研发鸿蒙系统,公司受益自然不言而喻。

另一方面,随着大数据、云计算、5G的“轰炸”,尽管智能手机市场业务下滑,但以智能无线耳机、可穿戴设备为代表的新智能硬件产品,日渐成为了年轻人的“火爆”单品。以两大巨头华为和苹果为例,上半年华为可穿戴设备同比增长2倍;苹果库克在财报会议中表示,“我们见证了可穿戴设备的‘绝对井喷’的季度,收入增长超过50%。”

智研咨询预计,2018-2020年全球TWS 耳机出货量分别达到6500万台,1亿台和1.5亿台,年复合增速达51.9%。IDC预计,2019年可穿戴设备市场全球出货量有望突破2.229亿台,2023年将达到3.02亿台,2019-2023年复合增速为12%。

显而易见的是,随着经济发展,消费升级观念的影响,人们更倾向于舒适的、新潮的、健康的服务消费。

让需要警惕的是,歌尔股份面临的行业竞争格局加大。目前,声学市场上基本已经形成了歌尔股份、立讯精密(002475.SZ)、瑞声科技(02018.HK)三足鼎立的局面,而后两者均是与歌尔股份一同在苹果和华为产业链上的相关器件元件供应商,近年来它们的表现不俗。

首先来看瑞声科技,2018年瑞声科技的毛利率、净利率分别达到37.19%和20.93%,高于歌尔股份的18.82%和3.56%;资产收益率为20.8%,远高于歌尔股份的5.73%。

再来看立讯精密,其在2018年低迷的行情中实现了逆市增长,营收和净利润分别同比增长57.06%和61.05%。据昨日发布的半年报显示,营收214.4亿元,同比增长78.3%;归母净利润15.0亿元,同比增长81.8%。预计1-9月净利润24.9-26.5亿元,同比增长50-60%。对应3Q19净利润同比增长18%-38%。

可见,曾经声学市场上的老大歌尔股份,在技术加持之下,如今可谓是对手如林。

早前华泰证券发布研报认为,2019年歌尔业绩有望筑底反弹,原因包括:TWS耳机与智能音箱需求强劲主导收入增长,TWS耳机扭亏改善声学整机利润率;声学升级及终端产品多样化推动精密零组件收入增长;5G商用推动VR/AR及可穿戴设备行业增长。预计2019-2021年EPS为0.37/0.50/0.59元。首次覆盖给予“买入”评级。

结语

但不得不说的是,在智能手机市场遭遇惨淡、增长面临天花板之后,业界对于可穿戴设备是寄予了厚望,而截至目前的表现来看确实是业绩回升功不可没的因素。不过,未来在竞争中歌尔股份能否成功在主业上保住地位,同时拓展其他智能可穿戴设备的业务,维持公司经营发展和业绩回暖,仍然有待检验。