下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:15 港元

事件

2019 年 8 月 20 日,中教控股发布公告,公司与广东省肇庆市肇庆新区签 约,计划建设新的大学校园,作为旗下广州大学松田学院的新校区。根据 协定,位于粤港澳大湾区的肇庆新区将提供中教 1500 亩土地用于建设大学 校园,预期可容纳 3 万名学生,肇庆新区政府将按照相关土地政策给予地 价优惠。

评论

广东省具备显著的区域优势,民办高校发展潜力巨大。广东省作为人口规 模大,人口净流入的省份,高考人数全国第二,高校录取率低,民办高校 需求旺盛,同时经济发达,对于教育的支付意愿和支付能力强,对于民办 高校而言是第一梯队的区域选择。中共中央、国务院《粤港澳大湾区发展 规划纲要》将大湾区定位为“教育和人才高地”。中教控股是在大湾区拥 有高校数量最多的上市教育集团,在大湾区共拥有四所学校(两所本科+两 所职业学校)。

中教收购后,松田学院招生计划增长明显,新校园规划为未来松田两校增 长提供充足空间。广州大学松田学院现有校园位于广州市增城区,占地 540 亩,2017 年在校生 8700 人,中教控股于 2018 年收购后,年本科招生计划 由 2017 年的 2000 人增长到 2019 年的 4335 人,两年上升 117%。公司预期 广东省尤其是大湾区未来有巨大的高等教育发展空间,看好松田两校增长 潜力,因此拟于肇庆市为广州大学松田学院布局新校区,总体规划占地 1500 亩,设计容量为 3 万在校生,新校区投入使用后,广州大学松田学院 计划搬入新校区,并将现有的 540 亩校园连同周边已储备的 370 亩土地留 予广州松田职业学院使用,届时广州松田职业学院将符合升本条件,有望 发展成为规模 2 万人的本科大学(收购前仅 3300 专科在校生)。

投资建议

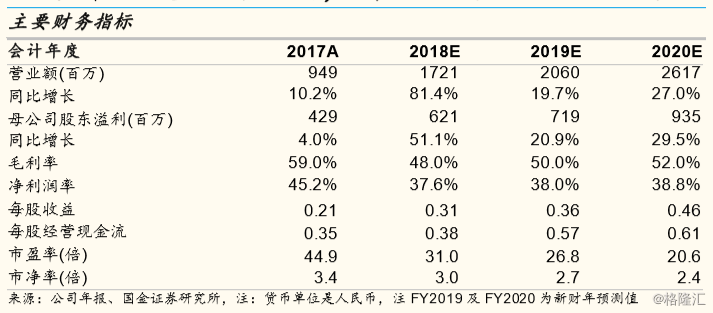

全国大高校&职校集团,政策风险相对较小,扩张路线清晰,发展可期。目 前,集团旗下 9 所学校学生数约 17 万人,未来规模化优势或将进一步体 现。截止 2019 年 2 月 28 日,公司合计可用资金约 47.9 亿元人民币,资 金充足,外延预期强劲。我们预计 FY2019/FY2020 归母净利润为 7.19/9.35 亿元,对应 PE 为 27/21x,维持买入评级,目标价 15 港元。

风险提示:送审稿最终版尚未发布;招生不及预期;收并购整合风险;协 议签订但新校区尚未设立,仍存不确定性