2019年08月21日 14时38分

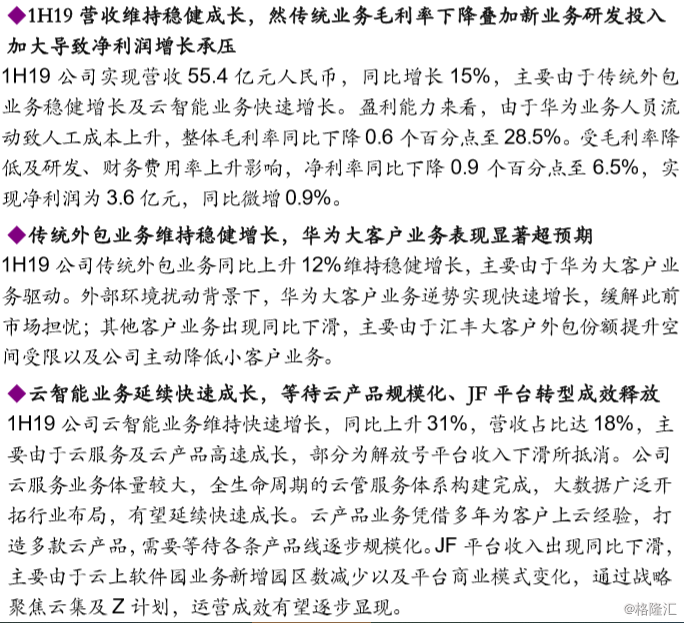

传统业务增长无虞,然转型期利润承压

机构:光大证券

评级:买入

目标价:4.6港元

相关股票

中国软件国际

HK 00354

小众单品云计算沪港深ETF(517390)涨超4%!算力板块集中爆发!

格隆汇公告精选(港股)︱天齐锂业(09696.HK)盈警:预期一季度亏损36亿至43亿元

格隆汇公告精选(港股)︱紫金矿业(02899.HK)一季度归母净利润62.61亿元 同比增加15%

格隆汇公告精选(港股)︱中国联通(00762.HK)一季度营收达994.96亿元,纯利增8.9%至56.13亿元

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员