下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

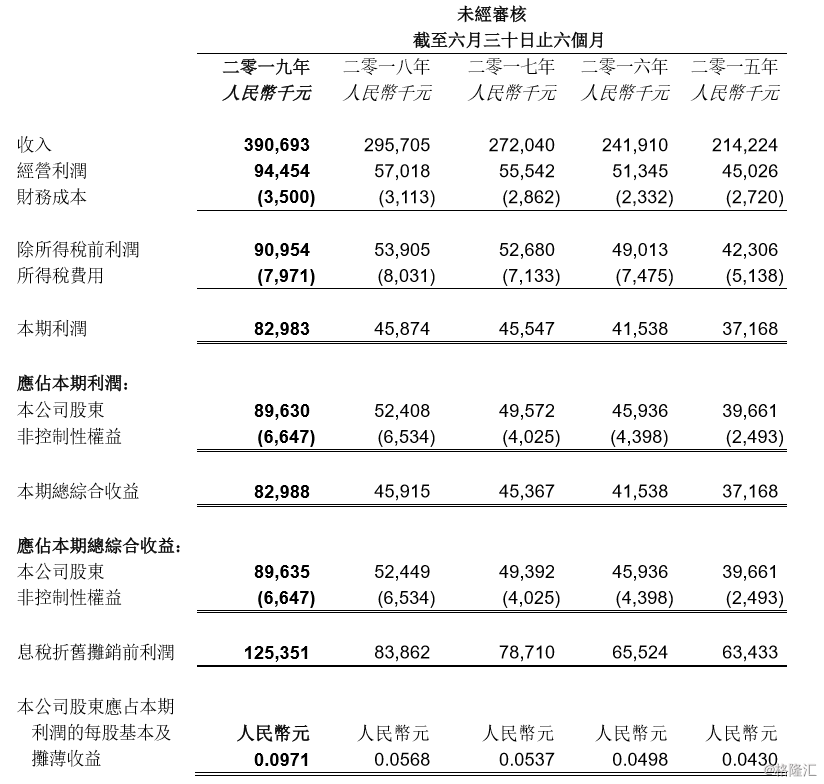

8月20日晚间,上海复旦张江生物医药股份有限公司(01349.HK)发布上半年业绩报告。报告显示,2019年上半年,该公司收入为3.91亿元(人民币,下同),同比增32.12%;经营利润为9445.4万元,同比增65.66%;公司股东应占利润为8963万元,同比增71.02%;每股盈利0.0971元,不派息。

对于收入增加的原因,复旦张江解释称主要是该集团产品艾拉(盐酸氨酮戊酸散,ALA)、里葆多(盐酸多柔比星脂质体,Doxorubicin liposome)和复美达(海姆泊芬,Hemoporfin)于2019年上半年均销售良好,稳定增长。

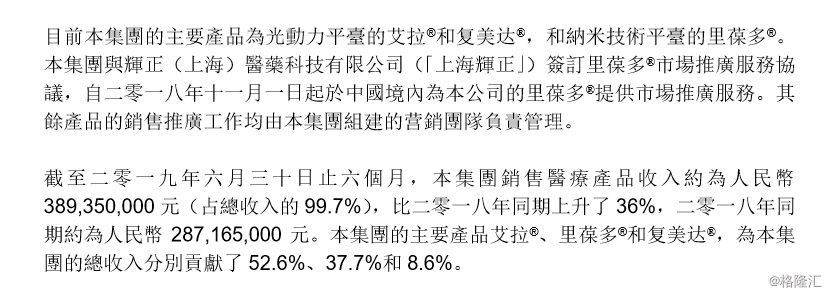

据财报显示,复旦张江2019年上半年收入主要来自于医疗产品销售收入。其中,该集团销售医疗产品收入约为人民币3.89亿元(占总收入的 99.7%),比2018年同期上升了 36%。该集团的主要产品艾拉、里葆多和复美达,为该集团的总收入分别贡献了52.6%、37.7%和 8.6%。

此外,复旦张江已于2019年4月就出售德美诊联医疗投资管理有限公司30.04%权益的事项完成工商变更登记,该出售事项录得的一次性收益亦为集团录得净利润增长做出贡献。据中报披露,截至2019年6月30日止,复旦张江已获得部分出售价款 495.66万元。

而受中期业绩营利双增的利好消息影响,复旦张江股价今日高开。但尴尬的是,上涨的趋势没能延续,临近午间便跳水翻绿。截至发稿,其股价报5.77港元,跌2.7%,暂成交235.83万港元,最新总市值53.257亿港元。

(行情来源:富途)

公开资料显示,复旦张江主要从事生物医药的创新研究开发、生产制造和市场营销。其现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域,包括基于光动力技术平台的盐酸氨酮戊酸外用散和注射用海姆泊芬,以及基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液。

在复旦张江靓丽的业绩背后,有些数据却异常突出。在存货同比仅微增0.27%的情况下,其应收账款合计3.99亿元,同比大增41.25%。其中,应收账款及票据同比增长44.89%,尽管其增长率不是近年最高,但3.47亿元的数目是近年来的最高。

此外,复旦张江的应收关联方款项-流动资产,在2019年上半年达到2438.8万元,同比暴增128.18%。

再回头看复旦张江同比增长32.29%的3.91亿元营业总收入,以及71.02%的净利润增长,其难免被怀疑突击提升业绩,这就难怪资本市场不买账了。

(资料来源:Wind)

值得注意的是,复旦张江早在2002年8月公司就在香港创业板成功上市,2013年12月公司自香港创业板转往主板上市。而在今年,其谋求登录科创板,或成为一家“H+科创板”创新药企。

今年3月8日,复旦张江公告称,拟向有关监管部门申请,向符合内地法律法规和监管机构规定条件的询价对象及在上海证券交易所开设证券账户的科创板合格投资者,以及符合中国证监会、上海证券交易所规定的其他投资者配发及发行不超过1.2亿股A股(每股面值0.1元),同时向上海证券交易所申请A股上市及买卖。

上述消息发布之后,复旦张江港股股价迎来一波暴涨,一路上涨到最高8.773港元。遗憾的是,复旦张江未能入围首批9家受理的科创板企业名单。

5月13日,复旦张江的科创板上市申请获得上交所受理,彼时复旦张江是排队受理企业中仅有的三家港股上市公司之一。

7月31日晚间,复旦张江公告称,由于本公司仍处于A股发行审核过程中,根据相关规定公司需申报更新2019年上半年财务报表。因此公司已向上交所递交了关于中止公司首次公开发行A股股票并在科创板上市项目之申请。公司发布中期业绩公告后,及时向上交所递交恢复审查申请。

自复旦张江未能入围首批科创板企业名单之后,其股价一路下行,现已不及当时的意气风发。不过,在复旦张江稳步推进登陆科创板的工作之后,近期其股价又有抬头的趋势。

而证金公司、中央汇金及全国社保基金通过上海医药间接持股复旦张江,上海市国资委旗下的上海实业(集团)有限公司目前更是复旦张江大股东之一。有国家队资本扶持,复旦张江登陆科创板之路无疑并不难走。

但是,其靓丽的业绩,是否具有可持续性?有待观察。