2019年08月21日 14时32分

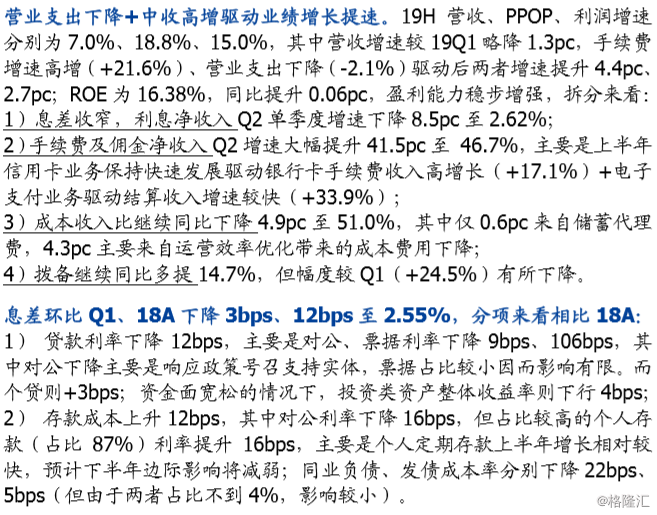

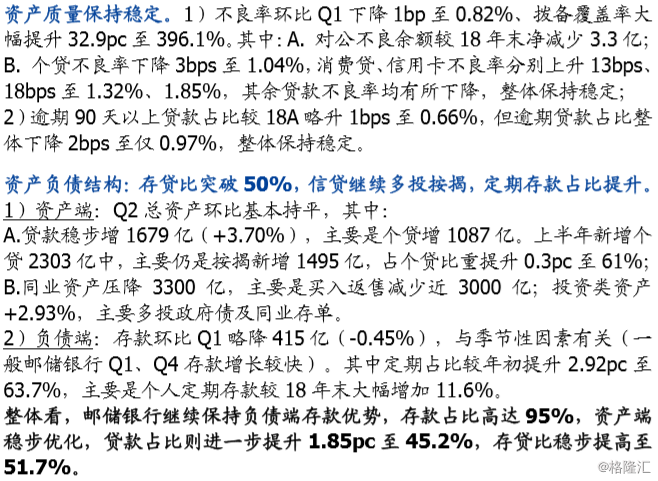

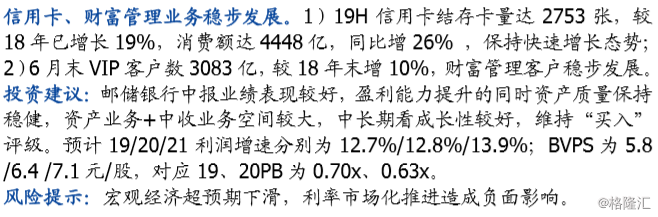

成本下降+中收高增带动业绩增长提速,资产质量保持稳定

机构:国盛证券

评级:买入

相关股票

邮储银行

HK 01658

港股延续强势,内房地涨幅居前,银行、石油纷纷走高,恒生科技出现回调

杭州银行被指分红“太抠门” 业绩高增还要隐藏利润?

连银行都要过紧日子了?当降薪成潮流,银行金饭碗还好吗?

恒生科技大跳水,拖累港股反转,内地银行和石油逆势走强

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员