2019年08月21日 14时29分

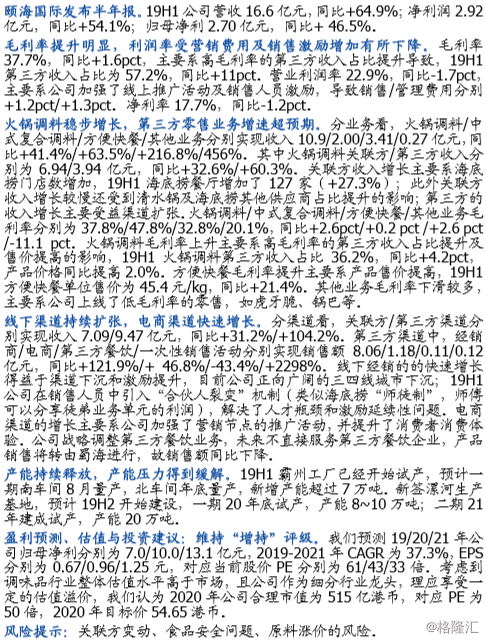

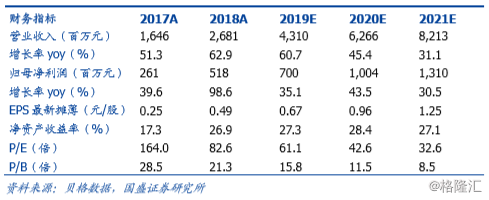

线下渠道快速扩张,第三方业务超预期

机构:国盛证券

评级:增持

目标价:54.65港元

相关股票

颐海国际

HK 01579

每日行业复盘|2024.04.11

每日行业复盘|2024.04.02

每日行业复盘|2024.04.01

每日行业复盘|2024.03.27

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员