下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:56.00 美元

投资要点

2019Q2 业绩小幅低于市场预期。公司 2019Q2 收入 65.9 百万美元,环比 下降-18.8%,归母净利润实现-2.2 百万美元。市场此前对公司 Q2 进行的 产能去瓶颈项目和提前冷修使产量和成本受影响的情况已经有较为充分 的预期,但最终利润仍小幅低于预期,主要因为(1)销售和行政费用在 收入环比下滑 18.8%的情况下仅降低 1.6%;( 2)研发费用环比提升 17.7%。

Phase 4A 扩产按计划进行。公司仍维持此前对 Phase 4A 项目扩产进度的 指引,即 2019 年年底完成扩产,2020Q1 末之前完成产能爬坡。4A 扩产 后,公司预计 90%的产量能够供给单晶,包括 40%可以供给给 N 型硅片。

硅料行业进入新产能博弈状态,2020 年新增产能少。近一年来行业中投 产了较多的新产能,主要来自协鑫、通威、新特、大全等较为领先的多晶 硅生产商,在 2019 年至今国内需求低迷的情况下,行业正在进入新产能 的博弈状态。而从目前行业的产能规划来看,新增产能的投放已经基本完 成,2020 年新增产能或许只有大全的 3.5 万吨产线。

未来较长一段时间,单晶用料价格或趋于平稳。供给端,各家新产能投放 后供应单晶用料的比例提升有爬坡过程,不会出现短期内的大量增量;需 求端,单晶硅片企业充足的产能扩张使单晶用料的需求持续提升。

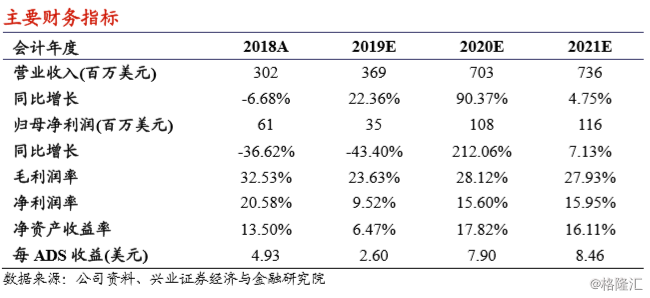

我们的观点:我们认为在未来 1 年以上的时期内,硅料行业在光伏产业链 中的格局较为优异,主要是由于这一轮硅料行业的产能扩张周期已经基本 完成。大全新能源也将受益于高质量硅料在下游单晶扩产浪潮中的强劲需 求,随着其 4A 项目投产,有望带来盈利与估值的双修复。我们主要将公 司 2019 年的收入和利润分别调低 5.5%和 21.3%,预计 2019-2021 年公司 收入分别达到 369,703 和 736 百万美元,归母净利润实现 35、108 和 116 百万美元,维持“审慎增持”评级,目标价从 45.16 美元调升到 56.00 美 元,对应 2020 年 7.1x PE 和 1.15x PB。

风险提示:1、下半年国内光伏需求不及预期;2、海外光伏景气度回落;3、 公司产能建设慢于预期;4、公司生产出现事故。