下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

目标价:220-243 美元

投资要点

◼ 阿里巴巴以生态战略进行业务布局:在专注零售核心业务的基础 上,积极布局云计算、金融、数字媒体及娱乐、物流等领域。各 业务之间相辅相成,云计算是生态体系的技术及系统基础设施, 业务数据化的技术底层;金融是商业运营的支持系统,是整个阿 里生态信用体系和金融服务体系的基础设施;阿里妈妈是阿里电 商业务货币化平台,是阿里电商业务主要的变现手段;物流业务 是打通线上与线下的关键环节,具有强规模效应,是提高消费者 粘性和满意度的重要依托;建立在这些底层设施之上的是公司的 核心商业、数字媒体及娱乐,以及创新业务。而数字媒体及娱乐 和创新业务又是导流的主要手段,帮助阿里体系获得更大的流 量。围绕阿里整个生态可以对用户进行交叉销售,实现最大化变 现能力。因此生态体系内各环节实际联系密切,相互促进既体现 了阿里对商业的渗透之深,又体现了系统的稳固和强扩展性。

◼ 核心商业方面:1)电商业务遥遥领先动能强劲:公司 2019 财年零 售 GMV 达到 5.73 万亿 RMB,占线上零售总额的 61%,处于遥遥 领先地位。消费增长、人群和品类渗透以及货币化率提高是收入 持续增长的核心动能;2)新零售业务稳步推进:两方面布局,一 是由口碑+饿了么组成的本地服务公司,二是盒马鲜生,通过新 零售模式解决传统电商业务无法渗透的品类,扩展业务边界。

◼ 基础设施层面:1)阿里云:全球第三大、国内第一大的 IaaS 服务 提供商,服务客户超过 10 万家,云市场的订单总数突破 200 万, 云业务亏损率持续收窄;2)菜鸟:菜鸟全球智慧物流网络已经覆 盖 224 个国家和地区,并且深入到了中国 2900 多个区县,其中 1000 多个区县的消费者可以体验到当日达和次日达配送;3)蚂蚁 金服:以广泛的底层支付产品和支付场景为依托,采用阶梯递进 的变现模式,开展全球化布局和模式海外输出。

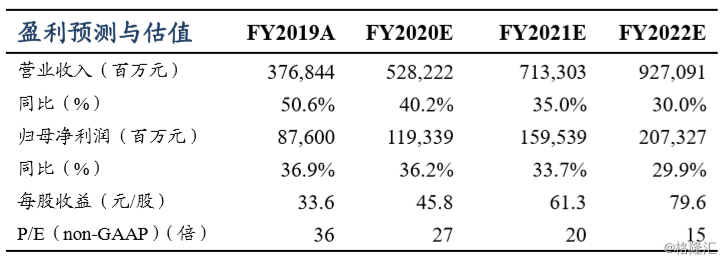

◼ 盈利预测与投资评级:我们预计公司 2020、2021 和 2022 财年收入 分别同比增长 40.17%/35.04%/29.97%,达到 5282/7133/9271 亿 元;归属普通股东净利润(non-GAAP,公司定义口径)同比增长 36.2%/33.7%/29.9%,达到 1193、1595、2073 亿元,对应 PE 27x/20x/15x。综合考虑公司业务成长与竞争优势,以及非核心商 业的亏损,给予 2019 年 PE(non-GAAP)35 倍,测得公司估值 229 美元/股;在 SOTP 方法下估算公司价值 220 美元/股;EBITA 估 值法下对应估值系数 22 倍,测得公司估值为 243 美元/股。给予 公司目标价 220-243 美元/股。我们认为公司当前的估值水平具备 较强的投资价值,首次覆盖给予“买入”评级。

◼ 风险提示:宏观经济加速下滑,新零售业务竞争加剧,海外扩张不及 预期,电商法等监管风险,核心管理层变动风险