下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:鲍大侠之建材

本报告导读:

公司公布2019年中报,业绩环比明显改善,业绩底点确立,国际化加速,继续维持“增持”评级。

投资要点:

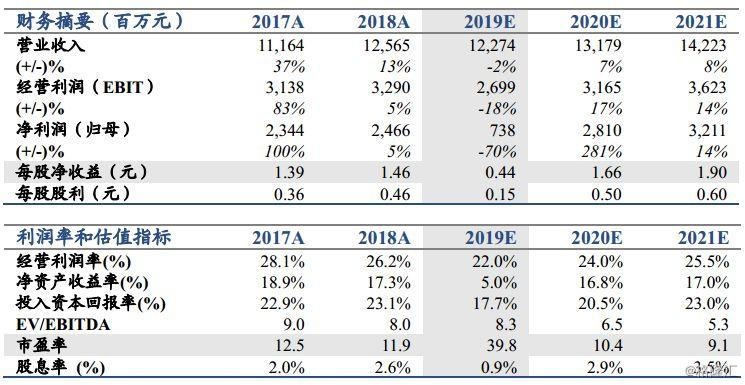

维持“增持”评级。H1实现营业收入60.38亿,同增0.84%;受美国官司一次性计提影响,归母净利-6.91亿元;扣非后净利10.98亿元,同降11.61%,EPS-0.41 元。同时公布前三季度预告,预计前三季度盈利0.35 - 0.50亿元,Q3预计盈利7.26-7.41亿,超出市场预期。我们维持2019-2021年EPS 0.44、1.66、1.90元,维持目标价28.22元。

Q2盈利能力明显恢复,业绩底点已现。扣除美国诉讼影响,2019H1净利润为11.7亿,同降11.72%,降幅较Q1的33%大幅收窄。我们测算Q2均价同比略降但环比改善,Q1业绩底点已经确立。我们判断未来公司在“价本利”的战略指引下,价格会继续维持稳定;同时随着中高端石膏板占比的逐步提升,整体价格有望抬升。

毛利率环比回升。公司2019Q2毛利率为33.29%,同比下降2.87个百分点,但环比提升3.22个百分点,自2018Q2开始毛利率逐季下行趋势正式结束。H1公司经营性净现金流为6.88亿;其中Q2为8.68亿元,已经基本与同期持平,现金流状况恢复正常水平。

解决美国官司扫除国际化最大障碍,北新成长性超预期。2019H1北新石膏板产能27亿平,北新建材新一轮全球石膏板战略规划出炉,计划将石膏板全球业务产能布局扩大至50亿平方米左右(其中国内至40亿平方米左右、海外10亿平方米左右),配套进行50万吨龙骨产能布局,北新的成长性有望超预期。

风险提示:原材料价格上涨,宏观经济下行