下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心结论

2019年以来全球主要经济体纷纷进入了降息的大潮,年初至今中国的无风险利率也已经大幅下行,且对比中外利差预计中国的利率有进一步下降的空间。我们认为,投资利率下行将是未来一段时间内A股市场的主要逻辑,投资降息的核心前提是“在分子不变的情况下、分母减小,提高权益资产价值”。因此要方向必须是盈利能力能够保持稳定的公司,否则降息周期中分子下降的幅度比分母还大,投资机会显然无从谈起。我们建议关注三条主线:一是传统行业中盈利能力有望持续稳定提高的龙头企业,利率中枢下台阶将使得这批企业估值站上新台阶;二是高成长类公司,利率下行对于高成长高估值公司的利好要大于低成长低估值公司;三是关注高股息品种的投资机会。

全球各国纷纷加入降息大潮

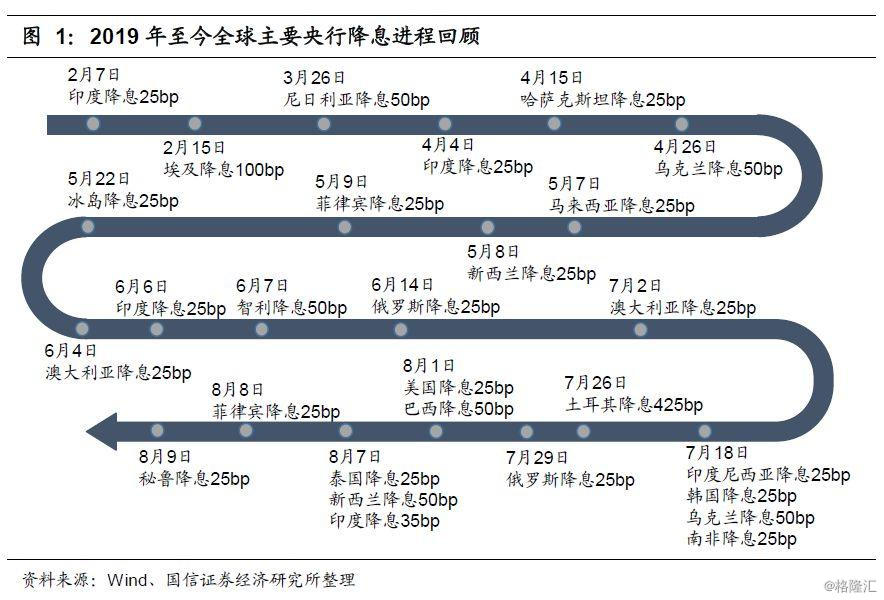

2019年以来,全球多个经济体陆续开启了降息周期。2月7日,印度央行宣布将基准利率下调25个基点至6.25%,自2017年8月以来首次下调利率。印度央行的此次降息率先开启了首轮降息,此后,包括埃及、乌克兰、新西兰、澳大利亚、俄罗斯、韩国等多个国家的央行陆续开启了降息周期。截至2019年7月29日,全球已有20余个国家先后降息。

而在距离2018年底的加息仅时隔半年多一点,美国货币政策也出现了180度逆转,美联储在7月议息会议上宣布降息25个基点,为2008年底以来的首次降息。北京时间8月1日,美联储在华盛顿结束为期两天的政策会议并发布声明,将联邦基金利率目标区间下调25个基点至2%-2.25%,符合预期。此外,美联储FOMC声明显示,降息的决定是由于全球发展和通胀压力;并将于8月1日结束缩表计划。

鉴于美联储的重要地位及其对全球金融市场的深刻影响,各国央行密切关注着美联储的政策动向,在美联储宣布降息后,全球经济体降息进程有所加快。在美联储降息预期落地后,同一天,巴西央行宣布降息50个基点,成为美联储降息后第一个跟随降息的国家。此外,8月7日,泰国、新西兰和印度三个国家的央行在同一天宣布降息。其中,泰国央行出人意料的宣布将基准利率下调25个基点至1.5%,为2015年以来的首次降息;新西兰为年内第2次降息,此次降息幅度达到50个基准,超出市场预期;印度央行继2月、4月和6月累计降息75个基点后,年内第4次下调基准利率35bp至5.4%,创下2010年以来的新低。8月8日,菲律宾央行宣布再次降息25个基点,9日,秘鲁央行宣布将参考利率降息25个基点至2.5%,成为三天内第五个降息国家。

欧洲和日本央行目前虽尚未降息,但仍然维持着宽松的货币政策,并且预计未来或将进一步宽松。此前,欧洲央行行长德拉吉在欧央行年度研讨会上表示,若通胀前景未能改善,欧央行可能对其量化宽松计划进行新一轮的扩张。虽然在7月30日货币政策会议结束后,日本央行宣布货币政策不变,将短期利率维持在-0.1%,并将通过购买长期国债的方式把长期利率维持在零左右,但与此同时,日本央行还在声明中明确,如果经济出现了重大风险,日本央行将“毫不犹豫”地推出新的货币宽松措施。

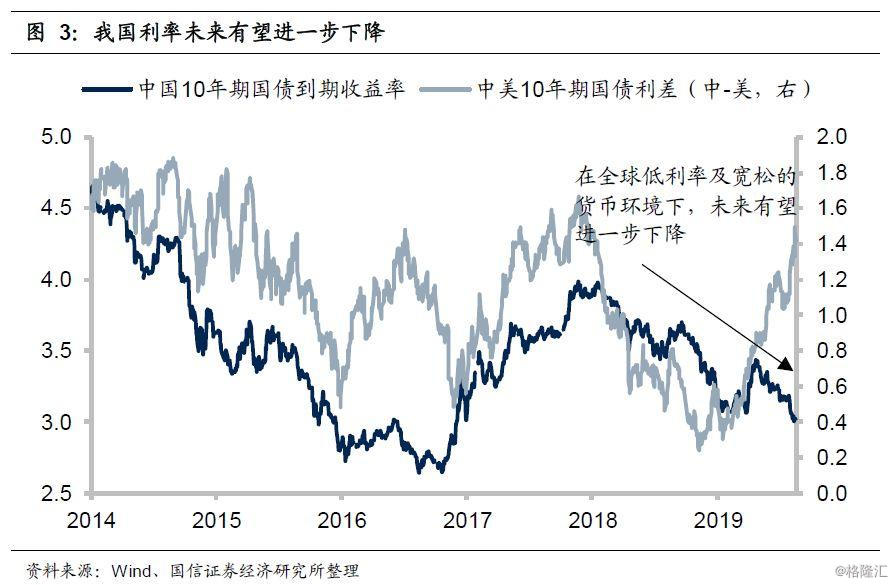

中国利率已经大幅下行且有可能继续下行

二十国集团中已有过半数国家降息,LPR改革也代表着中国加入了这一轮全球“降息潮”。8月16日,国常会提出改革完善贷款市场报价利率形成机制,在原有1年期品种基础上,增加5年期以上的品种,由各报价银行以公开市场操作利率(MLF为主)加点方式进行报价后,全国银行间同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行贷款提供定价参考。8月17日,央行进一步公布LPR形成机制改革的更多细节,新的LPR报价方式将于8月20日起正式施行,各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,同时将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。新的LPR价格形成机制有助于畅通利率传导路径,达到降低贷款实际利率的效果。

全球低利率以及宽松的货币环境,为国内货币政策的放松留出了充足的空间。从目前全球各国的利率表现来看,我们看到多数国家利率出现了显著下行,美国长端利率十年期国债到期收益率已经下行至1.6%附近,而日本、欧元区长端利率已处于负区间。我国10年期国债利率目前在3%左右,未来仍有下降空间。

盈利稳定是投资降息的首要逻辑

无论是DDM还是DCF模型,投资降息的核心逻辑都是“在分子不变的情况下、分母减小,提高权益资产价值”。因此核心是要盈利能够保持稳定分子不变或者变化较小,否则降息周期中分子下降的幅度比分母还大,显然投资机会无从谈起。

DDM与DCF模型是市场最常用的两个估值模型。股利贴现模型(DDM模型)认为股票内在价值可以用股票每年股利收入的现值之和来评价。这种评价方法的根据是,如果你永远持有这个股票,那么你逐年从公司获得的股利的贴现值就是这个股票的价值。现金流折现模型(DCF模型)则认为一项投资或一个企业的当前价值,等于其未来所产生的现金流的现值之和。

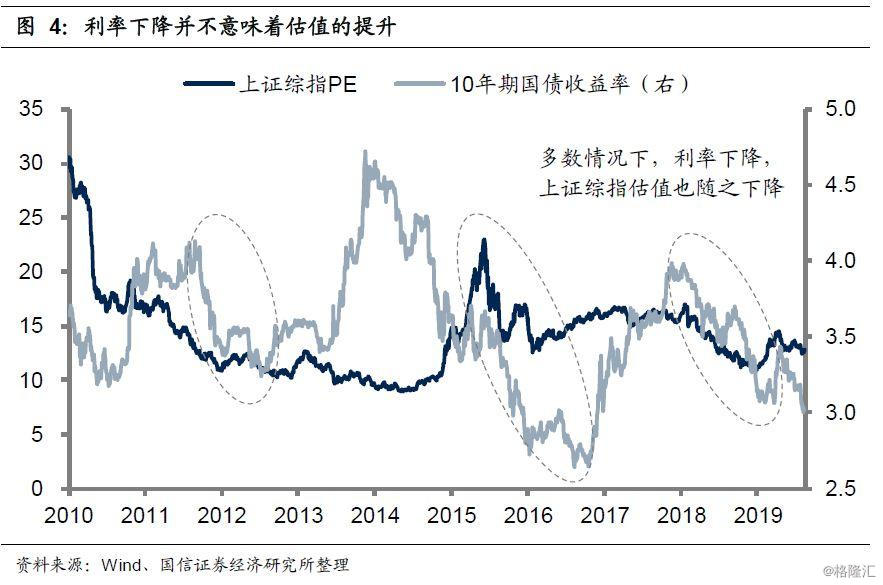

DDM与DCF模型都使用了利率作为贴现因子将企业未来产生的股利或现金流折价到现值,因此,从理论上来说,分母端利率的下行一般会推动股价上涨,正如2015年的行情中,利率下降引发股市大涨一样。但上述利率与股价之间的负相关性若要成立,必须要满足一个前提条件,即分子端的企业盈利没有变化,或者没有发生大幅的下降。

而真实的情况是,利率下降往往发生在宽松的货币环境当中,央行一般是在经济出现下行压力的情况下才会采取宽松的货币政策。这种情况下,分子端企业盈利下降的速度可能会更大,反之亦然,从而导致利率往往不会和股市呈现负相关的关系。这在我国资本市场上多有体现,从A股市场的经验来看,利率下降估值提升这一关系并不总能成立,相反,在多数情况下,利率下降、估值也会随之下降;而利率上升、股市上涨则常常同时出现,比如2007年和2017年的股市和利率的走势。

从这方面来看,利率下降推动估值上升这一运行路径需要满足一个前提条件,也就是在利率下降的过程当中,分子端的企业盈利需要保持相对稳定,即盈利稳定是投资降息的首要逻辑。

投资降息周期的三条逻辑主线

在全球经济进入降息周期、利率下行的背景下,我们认为A股市场主要有三条逻辑主线:

一是盈利能够保持稳定的龙头企业,这些公司可以充分受益于利率下行,利率系统性下行意味着盈利稳定型企业估值有系统性上升的机会。我们持续看好中国传统行业中,通过市场格局改善集中度提高,盈利能力有望持续稳定提高的龙头企业,利率中枢下台阶将使得这批企业估值站上新台阶。

二是高成长类公司,一般情况下,高成长类公司也是高估值,在其他条件不变的情况下,利率下行对于高成长高估值公司的利好要大于低成长低估值公司,特别是在当前政策支持力度不断加大的情况下,建议积极关注以5G为代表的高成长、高科技板块。

三是关注高股息品种的投资机会,利率中枢下移情况下,高股息品种的吸引力将持续提升。简单的逻辑就是,如果原先市场能够接受的均衡股息率是5%,利率大幅下行市场市场的均衡股息率下降至4%,意味着股价可以有25%的上涨空间。

如前所述,我们认为盈利稳定是投资降息周期的首要逻辑,龙头公司溢价仍然是当下确定性最强的投资机会,在企业盈利维持相对稳定的情况下,利率的下降将有利于权益资产估值的提升。此外,在行业集中度不断提升的过程中,公司未来的ROE也有望持续提升。

利率下行背景下另一类受益较大的是高成长类企业。产业生命周期是每个产业都要经历的一个由成长到衰退的演变过程,位于生命周期成长阶段的高成长企业发展增速较快,同时也需要大量的资金支持。一方面利率下降能够降低企业所需负担的债务成本,另一方面由于预期未来能够产生的丰厚回报,利率下行过程中高成长企业对于资本的吸引力也将大幅提高;高成长高估值企业显然也将比低成长低估值公司更加受益于利率下行。特别是在当下外部摩擦不断升级以及政策支持力度不断加大的情况下,自主可控和国产替代是中国经济发展的必然趋势,是一个确定性的方向,建议积极关注以5G等为代表的高成长、高科技板块。

此外,我们建议关注全球降息潮下高股息品种的投资机会。在显著宽松的货币环境以及利率持续下降的过程中,利率中枢不断下移,市场接受的股息率也会随之降低。在这个情况下,因为具有超额收益,高股息品种的吸引力将持续提升,直至其股息率最终回归至市场接受的均衡股息率,而这一过程则意味着该股票价格存在一定的上涨空间。