下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月20日,天誉置业(00059.HK)公布了中期业绩,财报数据显示,公司2019年上半年实现公司实现收益37.29亿元人民币,核心利润达9.8亿元。半年合约销售额53.2亿元,同比增长157%。总体来看,公司合约销售表现突出、核心利润大增、负债可控、业务亮点频现,结合资本市场的表现情况来看,天誉置业长期投资价值凸显。

近年来,房地产市场受到较强政策调控影响,整体行业环境并不景气,面对如此严峻形势,天誉置业仍然在大环境中取得了可圈可点的表现。而靓丽的业绩指标背后,展现的还有公司在转型之路上通过小户型、低总价、低门槛置业,多重生活配套服务的青创社区产品赢得了市场高度的肯定。

当下房地产竞争进入下半场,天誉置业透过主打刚需帮助年轻人实现置业的市场定位,在紧贴国家调控政策的同时,也正一步步将自己成长为青创社区细分市场的龙头企业。

1· 半年合约销售大增157% 核心净利润达9.8亿

根据中报披露,2019年上半年天誉置业期内收入37.29亿元,同比减少8.43%,公司录得毛利约9.49亿元,同比增幅30%。核心利润达9.8亿元,考虑到2018年同期有2.9亿元一次性收益,若剔除该因素影响,得到公司核心净利润较2018年同期增长20%。

结合往年业绩数据来看,公司近年来一直处在高速发展阶段,收益保持快速增长,其中2017年更是创下自身历史最好业绩记录,2018年公司再进一步,持续保持稳健高增长的态势。

而从当前中报表现来看,公司的增长趋势仍然可持续。

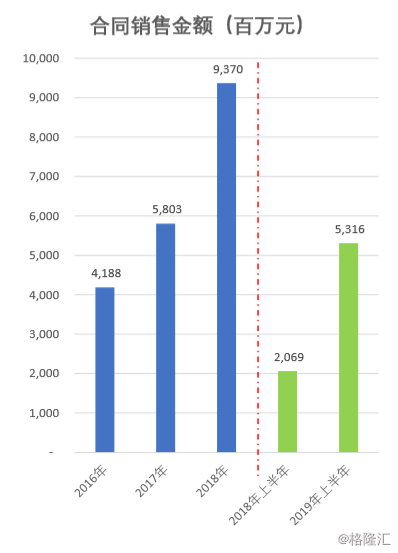

首先关注到合约销售方面,今年上半年公司合约销售额53.2亿元,同比增长157%。公司2019年的目标合约销售规模为120亿,较2018年的93.7亿增幅约为28%,而当前公司已经完成了该目标的44.3%,而上半年取得的合约销售金额也已经达到2017年全年销售的91.6%,反映出公司强劲的增长态势。

考虑到公司近年推出的项目多处于南宁、重庆、昆明这些强二线城市,其受益于城镇化和一线城市人口回流等因素影响,市场需求仍然有较大支撑,此外作为小房企,公司本身的销售规模并不大,在充足的可售货值储备下,其合约销售目标完成难度也不算大。最后从天誉的产品属性来看,公司仍以住宅细分市场中的青创社区为主,具有小户型、低总价、低门槛置业,多重生活配套服务等产品特性,其主打刚需,定位也将有利于提升去化。

由于房企的收入确认时间一般以商品房结算交付客户为时点,因此营业收入和净利润反映的是前几年的销售情况,而过去一两年,天誉置业的销售表现一直呈现高增长的趋势,因此不难期待的是,伴随着前期已售项目的不断结转,公司的收入及利润还将持续表现。

尽管今年上半年公司整体净利润有所下降,但核心净利润仍然表现强劲,这也说明公司前期高增长的合约销售正不断增厚公司的利润。虽然整体利润下滑,但从财报给出的分析来看,下滑主要是受到2亿元物业评估溢价及0.9亿收购收益影响所致,如若剔除这一块的影响,公司的整体净利润表现也十分可观,其中核心利润率更是能够达到26.34%。

另外凭借独特的市场定位及较强的成本管控和综合运营能力,天誉置业毛利率持续表现,财报数据显示,今年上半年公司毛利率达到25.45%,同比增长8个百分点,盈利能力表现突出。值得一提的是,近年来公司持续在青创领域发力,青创模式带来的经营效率的提升如今也不断在财报中得以验证,毛利和核心净利持续高增长,公司转型之路已经取得初步成绩。

2· 土储充裕,优质布局助力未来高增长

房企的生命线在于土储,土地储备量有多少,土地资源的质量如何直接决定着一所房企在行业内的发展高度和发展前景。

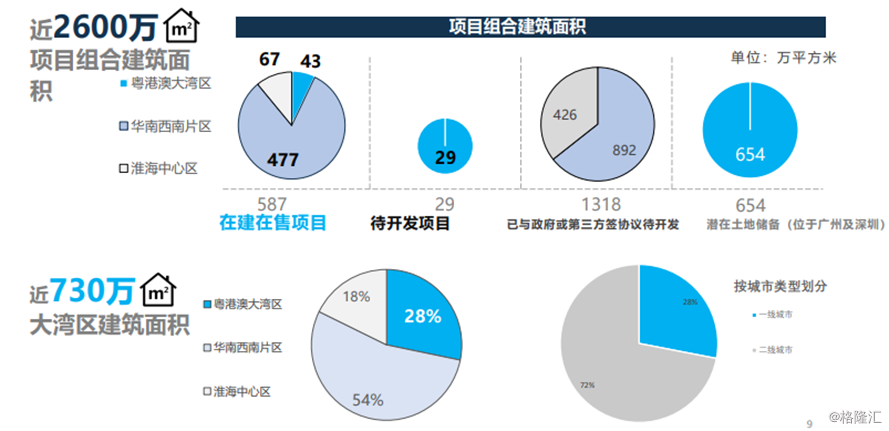

从天誉置业的土储情况来看,目前公司现项目组合估计总建筑面积共约2600万平方米。其中有现有在建在售项目总可建面积合共约587万平方米;待开发项目估计项目总可建面积合计约29万平方米,且分别位于广州及深圳;已与政府或第三方签协议待开发项目估计项目总可建面积约1318万平方米。

从布局来看,正如上文所提及的,公司的土储布局除了深圳、广州这样的一线城市外,其更多的还有诸如南宁、重庆、徐州、昆明这样的强二线城市,从这些城市的特征来看,经济的高增长及周边人口的快速聚拢,催生了巨大的房地产的需求,因此这些城市整个房地产市场中长期仍然还将是一片欣欣向荣之态。凭借高品质的项目和产品,天誉置业也很好的迎合了消费升级的大趋势,未来在这些城市房地产市场中还将不断有所表现。

除此之外,天誉置业在粤港澳大湾区的土储表现也非常惊人,有近730万的可建面占到公司总土储的28%。此外在广州、深圳这样的房地产存量市场还拥有规模不小的旧改项目,根据公司资料显示,其潜在土地储备方面,天誉置业旧区改造重建项目估计潜在总可建面积达到约654万平米,另外还有2个待开工建筑面积29万平米。凭借在这些存量市场的稀缺土地资源,天誉置业未来还将大有可为。

综上,不难看出无论是当下的项目情况还是未来的潜在土地储备,以及公司还将根据市场情况不断增添新储备的动作,天誉置业都有着足够的资源支撑其长远的发展。

3· 结语

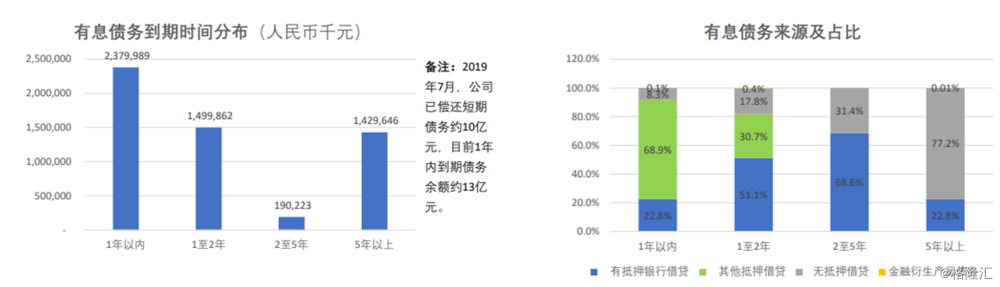

受行业环境影响,房地产市场的资金近年来一直处在紧张状态,不少房企面临较大压力,天誉置业作为中小型房企按理来说在大环境中承受的压力也应该不小。不过从中期财报来看,公司的债务情况仍然表现良好,截止19年6月底净负债率为52.2%,处在安全水平。

与此同时公司亦持续不断在优化债务结构,减少短期负债,增加长期负债,以此应对行业在资金上面临的暂时阵痛。公司当前现金充裕,伴随利润增厚财务实力不断增强,整体风险依旧可控。

面对严峻的经济环境,天誉置业继续维持强劲销售能力,并且在财务稳定性表现突出,从长远来看,公司较大规模且高质量的土储奠定了长期发展基础,而伴随其不断向青创领域蓝海转型,品牌效应亦不断凸显,未来价值可期。

随着此次业绩的造好,作为港股通成分股,公司价值进一步得到确认,而凭借其扎根的青创蓝海,具备细分领域稀缺性特征,相信伴随资本市场认知加深,公司的股价有望迎来新一轮的重估。