下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:文一尔

来源:首席科创官

近日,深耕分子筛新材料领域的洛阳建龙微纳新材料股份有限公司(以下简称“建龙微纳”)更新了问询回复函。

相比建龙微纳,其审计机构——曾身陷*ST康得财务造假迷局的瑞华会计师事务所(以下简称“瑞华”),显得更为出名。

证监会对瑞华的处罚,直接波及到了科创板,建龙微纳等四家科创板公司,曾均因此“中止”。目前,除了北京海天瑞声处于终止状态,其他公司已恢复上市流程。

作为河南首家科创板上市获受理的企业,建龙微纳上市之路颇为波折。由新三板退市转战科创板的它,财务数据、股权结构也有着“说不清、道不明的风格”。

负债高,曾陷担保危机

据招股说明书显示,建龙微纳主要依靠自有品牌产品销售以及为国际知名分子筛厂商OEM(即“代工”)。

分子筛产品在吸附、离子交换和催化等方面发挥着重要的作用,广泛应用于化工有色金属冶炼、核电、氢能源、土壤修复、节能环保、医疗健康等领域。

2016年-2018年,建龙微纳营业收入分别为1.3亿元、2.4亿元以及3.9亿元,较上年同比增长分别为84.6%、62.5%,增势略有放缓。其中,自有品牌产品销售收入占当年公司的营业收入的比例分别为97.78%、87.21%和89.51%。OEM销售占比例分别为2.22%、12.79%和10.49%。

2016年-2018年,建龙微纳出口销售收入占当期主营业务收入的比例均超两成,其中不乏知名国际分子筛厂商,如阿科玛、瑞士洁欧康、德国CWK。若未来贸易壁垒加剧,建龙微纳的海外销售将受到一定影响。

尽管营收不断增加,建龙微纳的净利润数据却波动不断。2016年-2018年,公司净利润分别为1039.57 万元、-1018.82万元以及4707.25万元,2017年出现了净亏损。

建龙微纳在招股书中表示,亏损主要系公司为他人担保所致。

自2013年以来,公司因扩建,资金需求量大,但融资方式较为单一,需与其他公司互相担保,从而获得充足的银行贷款资金。为此,公司与海龙精铸、光明高科、洛染股份、洛北重工四家公司,存在银行贷款互相担保情况。

其中,海龙精铸多次逾期未按时归还贷款。建龙微纳作为担保方,为海龙精铸代偿了银行债务合计3262.00万元,导致公司2017年度的净利润亏损。

截至本招股说明书签署之日,公司已经解除了全部对外担保责任,不存在为其他公司或个人贷款提供连带保证责任的情形。

相比同行业可比公司,建龙微纳的负债率一直高居不下。2016年-2018年,负债率分别为88.08%、90.42%和57.82%,比行业平均值高出38-73个百分点,主要系公司新建吸附材料产业园区需要大量资金投入。

来源:招股书

2018年,建龙微纳为降低资产负债率,优化资本结构,进行了两次股权融资,合计募集资金1.26亿元,这也是2019年公司负债率骤降的原因所在。

而此次融资产生的新增股东,因其特殊的性质,引起了上交所关注。

“三类股东”遭质疑

早在4年前,建龙微纳就已经在资本市场亮相。2015年8月,建龙微纳在全国中小企业股转系统挂牌,2018年11月,终止挂牌。

新三板挂牌公司主要融资的手段是定向增发,投资者多通过契约型私募基金、资产管理计划和信托计划增资。

在此背景下,离开新三板闯关科创板时,“三类股东”难免成为了一道槛。据资本邦统计,截至2019年7月31日,共计40家新三板(退市)公司闯关科创板,在已回复的27家公司中20家公司首轮问询被问及“三类股东”问题,6家公司二轮问询被问及“三类股东”。建龙微纳也不例外。

招股说明书披露,建龙微纳存在多名私募基金股东。上交所对建龙微纳新增股东是否存在关联关系、委托持股、信托持股或其他利益输送安排等问题进行了问询。

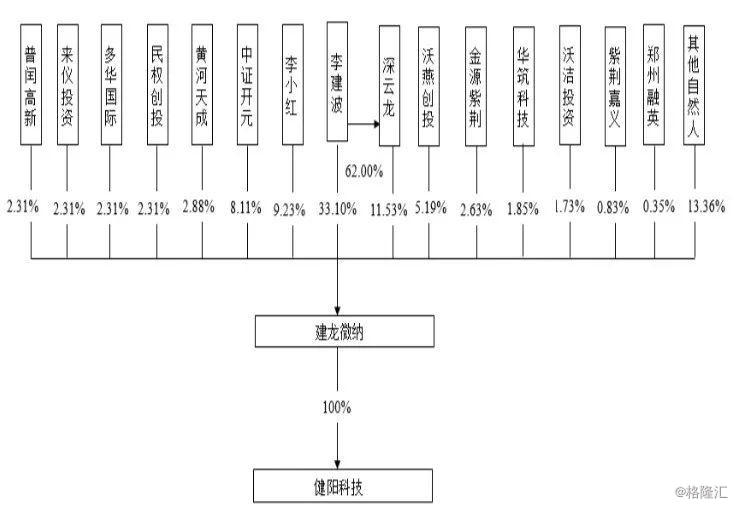

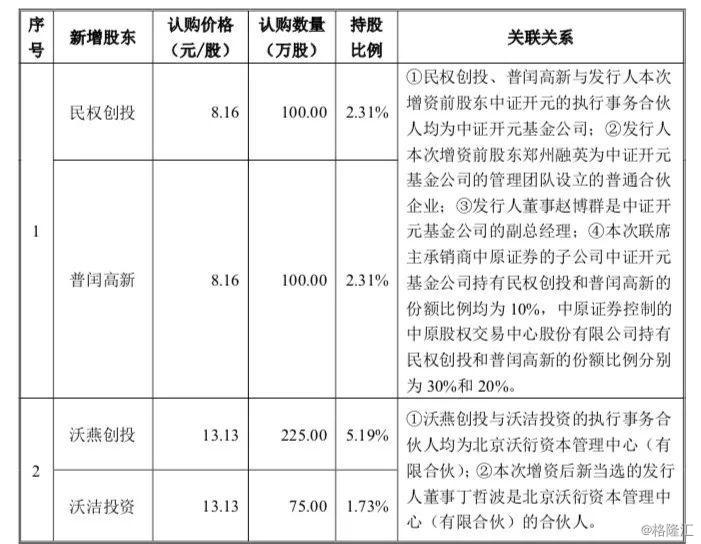

根据问询回复函显示,发行人共有13名非自然人股东,其中私募基金股东8名,包括中证开元、沃燕创投、黄河天成、民权创投、普闰高新、来仪投资、沃洁投资,而其中,紫荆嘉义已经向基金业协会提交私募基金备案申请,并承诺于2019年9月30日前完成私募基金备案。建龙微纳方面认为,上述股东不属于契约型基金、信托计划、资产管理计划等“三类股东”。

来源:招股书

来源:问询回复函

作为公司持股5%以上股东的中证开元,与民权创投、普闰高新具有关联关系;沃燕创投、苏州沃洁投资与北京沃衍资本管理中心(有限合伙)存在关联关系外,新增股东与建龙微纳其他不存在关联关系以及利益输送关系。

目前,公司的控股股东、实际控制人为李建波、李小红夫妇,两人直接及间接控制公司合计53.86%的股份。

除了”三类股东“问题,上交所对于建龙微纳新三板挂牌及挂牌期间交易情况和运作情况是否符合相关法律法规的规定也进行了问询。建龙微纳表示,期间未受到证监会及股转系统处罚。

财务数据自相矛盾

首席科创官发现,建龙微纳在新三板挂牌期间披露的财务信息与如今科创板的申报稿数据前后不一,在应收票据、应收账款、营业收入、净利润、存货等多处出现了差异。

建龙微纳此前新三板披露的年报中显示,2016年和2017年的营收分别为12843万元和24553万元;而科创板招股书的相关数据分别为13001万元和24448万元。

来源:建龙微纳2017年年报

来源:建龙微纳2017年年报

应收票据及应收账款方面,年报数据为2663万元和4464万元,招股书分别多出了126万元和15万元。存货方面,年报数据为4672万元和4958万元,招股书数据则调少了62万元和13万元。在应交税费方面、销售(购买)商品、提供(接受)劳务收到的现金等数据均有调整。

反差最大的是净利润。

建龙微纳年报显示,2016年和2017年分别实现净利润1022万元和2054万元;但是在本次科创板招股说明书中,2016年净利润多出18万元变为1040万元,而2017年扭盈为亏,变为-1019万元,前后相差3072万元。中国网财经、《证券市场红周刊》旗下红刊财经也都曾就相关问题提出疑问,最终皆未得到公司解答。

此次科创板的亏损数据,建龙微纳给出的解释为担保偿债。至于年报与科创板的招股书为何“打架”,哪个数据才更接近真实情况暂不可知。

状况如此之多的建龙微纳,究竟能否在科创板上市成功?