下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:大生投资

永辉超市以生鲜卖场起家,但是,又不满足于“菜市场”定位,在眼下这个互联网主导的变革时代,永辉超市积极要求进步,与时俱进。公司把自己的业务划分成四大板块:云超、云创、云商、云金。分别对应传统超市、创新业务、ToB业务、以及金融业务。

一方面,通过大规模开店,永辉迅速实现规模扩张,从福建走向全国;另一方面,积极探索新业态,进军新零售,互联网时代,不落人后。同时,在资本市场上,永辉也是长袖善舞,左顾右盼,一手融资,一手收购,资本运作玩的也是风生水起。

理想很丰满,现实很骨感,折腾了两三年后,新业务的表现并没有大家设想的那么美好,永辉又迅速进行了亏损业务剥离出表,划清界限,动作快,下手狠,干净利落。

资本联姻与规模扩张

2010年,永辉超市登陆资本市场,在上海主板上市,IPO募集资金23.4亿元。

2013年,永辉超市第一次定向增发,募集资金10.15亿元,其中,大股东张轩松认购将近8个亿,剩下由两个供应商上海糖酒和朗源股份平分,增发完成后,张轩松持股24.68%。

2015年,公司向牛奶公司进行定向增发,募集资金56.9亿元,增发完成后,牛奶公司持股占比19.9%,超过张轩松持股的19.75%。

2016年,公司向京东、牛奶公司、张轩松进行定向增发,募集资金63.5亿元,增发后京东占股10%,牛奶公司仍然占比19.9%,张轩松持股进一步下降到18.85%。

永辉超市登陆资本市场后,公司归母净资产由2010年的38.1亿元增长到了2018年193.6亿元,同期,累计实现净利归母净利润82.5亿元、分红54.96亿元。

一方面,公司拥有不错的盈利能力,分红也很慷慨,另一方面,公司又很热衷于再融资,通过定向增发累计募资130.15亿元,将近6倍于公司的IPO融资,也远高于公司累计净利润,上市至今,公司净资产增加主要来自定增融资。

公司吸引进来如此巨大的资金量,用来做什么了呢?

首先,我们想到的可能是永辉疯狂开店需要大量资金支持。截至2010年底,永辉在全国范围共有超市156家。截至2017年底,Bravo绿标店298家、传统红标店281家、永辉生活店200家、超级物种27家。

截至2018年底,全年新开超市135家,总共696家(包括红标店和绿标店),相对于2010年,超市数量差不多翻了两番。

兄弟分家,云创出表以后,没有再公布永辉生活和超级物种的门店数量,不过,上市公司又开始发力永辉mini店,截至今年6月底,永辉超市的mini店门店数近400家,其中,第一季度新开店93家,第二季度新开近300家。

开店、开店,是永辉规模扩张的主要手段。

规模扩张后,固定资产已经从2010年的7.7亿元,增加到2018年底的45.1亿元,其中,一半左右是厂房,一半左右是设备。另外,公司长期待摊费用(主要是门店装修费用)由2010年底的6.9亿元,增长到2018年底的33亿元,这两项加起来增加了60多亿元。

存货由2010年底的13.5亿元,攀升到2018年底的81.2亿元,但是,公司的净营运资本却由2010年的3.5亿元,下降为2018年底的-33.3亿元,公司的规模越大,对供货商对占款也越多,门店增加不但没有占用更多资金,反而,为公司补充了资金。

上面这几项加加减减,大概多占用30亿元,从资产构成来看,其实,新开门店并没有占用太多资金,那么钱都去哪了呢?

我们看看永辉的投资资产。

2010年,公司资产负债表上的各项投资科目基本为0,到2018年底,长期股权投资增加到了57亿元,交易性金融资产增加到了31.6亿元,可供出售金融资产增加到了6.6亿元,加起来90多亿元。另外,公司在2018年底,35.3亿元入股万达商业,持股1.5%,个个都是大手笔,增发募集来的钱,基本都占用在对外投资上面了。

其中,最主要的两笔长期股权投资是对中百集团与红旗连锁的投资。

中百集团是一家以商业零售为主的连锁企业,公司以武汉为中心,深耕湖北市场,截止2018年12月31日,公司连锁网点1255家,其中,中百仓储179家(武汉市内78家、市外湖北省内71家,重庆市30家);中百便民超市748家;中百罗森便利店302家;中百百货店9家;中百电器门店17家。

2013年,永辉首次买入中百集团,持股4.99%,多次增持后,截至2018年,永辉持股29.86%,并且,公司拟要约收购中百集团不超过10.14%的股份,如果要约收购能够完成,永辉持股将超过现在大股东的34%,成为中百新的大股东。

看样子,永辉是要势在必得。

红旗连锁主要在四川省经营连锁便利店,截至2018年12月31日,公司共有门店2817家,目前,永辉持股21%。

永辉超市的规模扩张可以归结为有两条腿走路,一条是自家多开店,一条是融资搞再投资,这两条路走的怎样呢。

我们先看看营业收入,永辉超市差不多年均有20+%的增长速度,再看同店收入增长,2018年1.6%,2017年2.2%,2016年1.9%,2015年-2.03%,2014年4.44%,2013年4.61%,2012年6.5%,2011年13.36%。

同店收入增长基本都是个位数,并且逐年萎缩,特别是2014年以后同店收入增速下滑非常明显,店越老,增速越慢。

同店收入增速和公司整体收入增速的差距基本就是靠新增门店来补充了,门店扩张贡献了公司的主要收入增长。

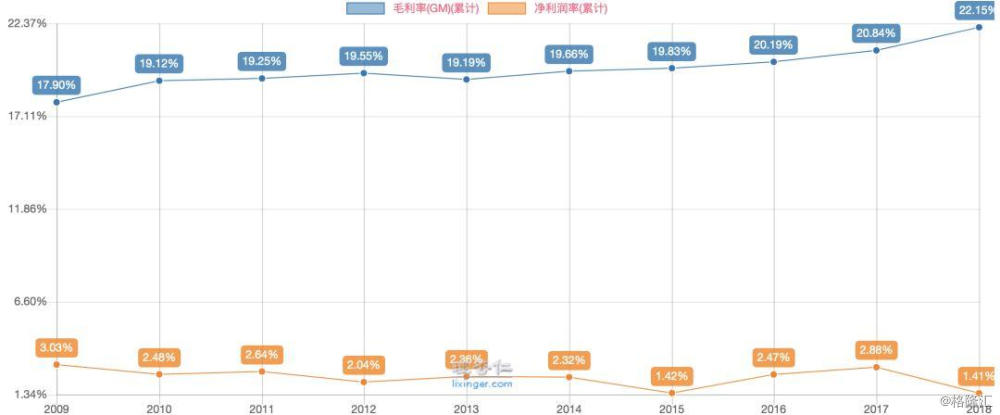

值得一提的是,在大规模新开门店的同时,公司的综合毛利率一直稳步提升,2018年的22.15%相对于2010年的19.12%,毛利率提升3个点还要多,对于2%多点的净利润率,能做到这点相当的难能可贵,不过,这也从反面反映出超市对于供货商的“压榨”。

我们看看公司的投资做的怎么样?永辉直接投资的新业务云创和云商,连年亏损,直到2018年底被剥离出表。

公司重金买入的中百与红旗,业绩也很一般,2018年,中百集团的股价更是连续下跌,审计公司在年报中对这块长期股权投资是否存在减值风险进行了重点关注。

对于这两家公司,如果永辉不能控股,实在看不出会对公司有啥特别贡献。

永辉为什么还要热衷于收购呢?或许也是一种不得已而为之。对于超市,各大城市基本都已经饱和,好位置基本都已经被人占了,后来者想在附近开一个硬刚,显然难度很大,弄不好大家两败俱伤,所以,收购或许倒是一个双赢的策略,特别是在价格又不算贵的情况下。

对于红旗和中百,永辉如果能够控股,应该还是有很大想象空间,特别是对中百这种低效国企的经营改造,效率和利润提升空间应该还是有的。

通过定向增发,永辉超市除了拿到了钱,还榜上了业内大佬,两次大规模增发,一个是老牌零售巨头牛奶公司,一个是电商老二京东。

大家可能对牛奶公司不算了解,多啰嗦两句,牛奶公司是香港一家老牌零售龙头企业,旗下资产包括惠康、万宁、美心,去过香港的应该都会很熟悉,牛奶公司大股东怡和洋行的历史更是可以追溯清朝时期的鸦片贸易,一直都有“未有香港,先有怡和“的说法。

另外,通过创始人股份转让,永辉超市还同互联网巨头腾讯搭上了线。2018年,腾讯投资42.15亿元,受让张轩松、张轩宁手上股份,并且,入股永辉云创,持股15%,从此,永辉彻底将自己归入到腾讯系门下。

小结一下,永辉的业绩增长主要来自于门店扩张,而门店扩张占用的资金并没有想象中的那么多,反倒是投资与并购,占用了公司大量资金,并且,还没有产生什么像样子的回报。

兄弟分家与新旧零售

2018年底,永辉发生了几件大事。

前面我们说过,永辉有四大业务板块:云超、云创、云商、云金。相对于云超的传统超市业务,云创几乎囊括了公司的所有创新业务,其中就包括曾被大家寄予厚望的超级物种,还有面向社区场景的永辉生活店以及移动应用永辉生活APP。

2018年12月,公司发布公告称,将持有的永辉云创20%股权以3.94亿元的价格转让给张轩宁,这个价格是对公司的原始投资金额按照年化收益6%计算的增值后金额。如果以此价格反推云创的估值是19.7亿元。

2018年初,腾讯入股永辉云创,我们没有找到确切数据,只在网上搜到一条路透社的消息,据说估值是63.8亿元,腾讯认购15%的股份,花了10亿元,不知真假。如果是真的话,转给大哥张轩宁的价钱算是相当便宜。

交易完成后,张轩宁手中的股权由9.6%增至29.6%,成为永辉云创第一大股东,永辉超市持有永辉云创股权由46.6%下降为26.6%,自此,永辉云创的财务数据不再并表。

我们前面说过,公司的毛利率在升高,但是,净利率在下滑,其中,很大的原因就是因为培育云创,导致公司成本升高,特别是管理费用率升高,压缩了净利润空间,2015年成立的永辉云创,2016和2017年的净利润分别为亏损1.16亿元、2.67亿元,2018前三季度亏损更是高达6.17亿元,三年不到,亏了10个亿。

此次交易完成,公司将永辉云创这个财务累赘剥离出表,财报更好看,并且,一次性产生总计2.84亿元的投资收益,直接扮靓了2018年财报。

如此看来,出表云创应该喜大普奔吗?然而,并能不这么说,毕竟云创板块是公司新零售的希望所在,把这块资产剥离处理,新零售给搞没了,你让市场如何YY呢?

从事后的故事演进来看,这次交易更像是一次不得已的“兄弟分家”,同期发布的公告,还有一份张轩松张轩宁兄弟二人解除一致行动人协议的公告,并且,在随后的补充公告中特别说明:“张轩松先生和张轩宁先生在公司发展方向、发展战略、组织架构、治理机制等方面存在较大分歧,对永辉云创的定位、发展方向和路径也有不同意见”。据说,张轩宁看好餐饮,张轩松认为重心应该做‘送货到家’。

在张轩松和张轩宁兄弟解除一致行动人协议后,永辉正式成为无实际控制人公司,创始人张轩松持股14.7%,是公司第二大股东。

虽然,事后兄弟二人多次表示,并非分家,并且,提出来如果云创业务好转,还有可能重新买回来,但是,个人感觉,破镜很难重圆,一别两宽吧。并且,上市公司也推出了和永辉生活店定位比较重合的永辉mini店,兄弟二人,基本是分道扬镳了。

2018年底,公司还把云商业务(永辉投资现更名为彩食鲜)剥离出表,通过引入高瓴、红杉等投资者,对彩食鲜进行增资扩股,永辉持股比例由100%,下降为35%,不再并表。根据2018年报,彩食鲜业务虽然全年亏损超过1亿元,但是,业务规模迅速增长,全年收入24亿元,假以时日,这块业务可能比云创还会更有前途。

除了还没有发展起来的云金板块,上市公司已经大比例的退出了云创和云商两大创新板块,报表好看了,想象的空间也小了,但是,从公司发展永辉mini店还是可以看出来,公司对于新业务的探索,并没有停止,只是,道路曲折,前路未卜。

永辉的投资价值

永辉以传统的生鲜超市业务起家,但是,又从不满足已有成绩,一直在追求做大、做新、做强,永辉有没有形成自己的护城河?

创新高效的管理制度也是公司成功的基础。公司推行一线员工合伙人制,员工同门店结成利益共同体,有钱大家赚。并且对于高级专业人才(比如专业的生鲜采购人员),实施股权激励,从而,极大的调动了员工的积极性,形成公司和员工双赢的局面。

低成本是永辉超市的突出竞争优势。公司利用价廉物美的产品,现代的超市的购物环境,同农贸市场去竞争,自然优势明显。公司通过建立庞大的基地采购网络,不断地向上整合供应链,直采直营,减少中间环节,降低采购成本。

老板有想法,员工肯卖命。公司上下,踏实肯干,结果导向,凡事拿业绩说话,奖罚分明,优胜劣汰,永辉超市很像互联网公司的风格,并且,公司始终积极拥抱新技术、新模式,勇于创新,没有任何历史包袱,O2O、大数据、云平台,有样学样。

那么,永辉的优势足以形成企业的护城河吗?个人感觉有优势,但是,优势并不突出,那怎么看永辉的投资价值呢?

目前,永辉处在业绩快速增长期,最近几年,公司利润维持20%以上的增长速度,应该是大概率事件,中期还存在对中百和红旗整合,并贡献业绩的预期,综合考虑给个30倍左右的市盈率,应属合理,如果考虑当下一年20多亿的净利润,也就是对应700亿左右的市值。

永辉的问题是长期优势不足,对全行业来说,虽然说新零售短期出现了一些挫折,但是长期来看,同互联网、同数据相结合的新零售,应该还是零售业的主要转型方向。在新零售的探索上,永辉同腾讯的松耦合,互联网赋能方式,个人感觉会弱于阿里+高鑫零售的这种强耦合模式,长期优势不足。