下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日中午,体育用品生产经销商361度(01361.HK)发布2019年中期业绩。公司2019年上半年取得收益32.37亿元(单位:人民币,下同),同比增长7.3%;毛利13.22亿元,同比增长5.3%;权益持有人应占溢利3.67亿元,同比增加9.7%;基本EPS 17.8分,同比增加9.9%。

另外,公司计划派发中期股息每股普通股8.2港仙(合人民币7.2分)及特别股息每股普通股1.1港仙(合人民币1分),总派息比率为46.6%,为2017年以来最高。

(图片来源:361度业绩公告)

下午交易时间开始之后,361度股价被暴力直线拉升,并一发不可收拾。公司股价在今日最高点涨幅一度涨超27%,至1.59港元,创逾一个月以来新高。截至今日收盘,公司股价收1.55港元,同比大涨24%。

但值得留意的是,361度股价从2017年10月开始便开始其曲折中下行的漫漫长路,至今跌幅已超53%。而计算今年至今,公司累计跌幅仍近5%。

(图片来源:富途证券)

不知此次中报业绩利好,能否扭转公司长达近两年来的下行颓势?

成人服装及童装“价升量跌”提振业绩

据公开资料显示,360度国际主要从事包括鞋类、服装及配饰在内的体育用品生产及销售。公司分为成人及童装两大业务分部。此外,公司还通过其子公司运营加油站。

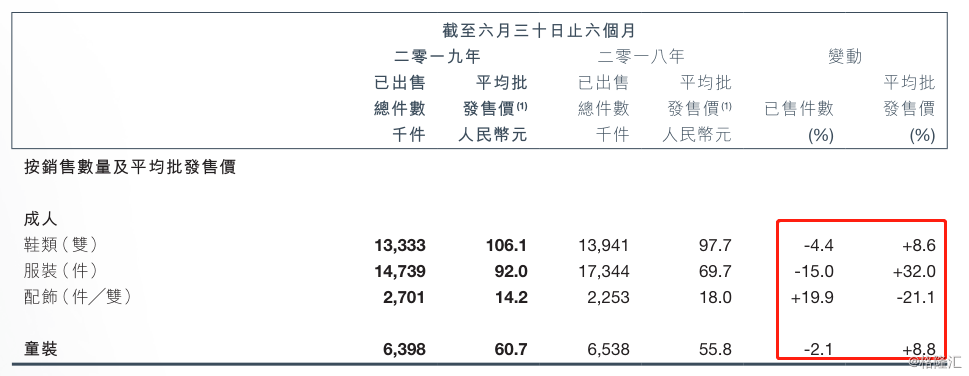

而从上半年的成人及儿童装两大分部业绩来看,其表现总体呈现“价升量跌”。上半年,成人分部下鞋类销售额14.14亿元,同比增加3.8%,而服饰销售额则为13.56亿元,同比增加12.1%;配饰销售额为3840.6万,同比下降5.3%。

以上三类别产品营业额分别占公司总营业额的43.7%、41.9%及1.2%。公司表示,期内由于已经引进标识产品及冬季服装销售比例上升,故令鞋类及服装平均批发价分别上升上升8.6% 及32.0%。公司根据产品市场反应(应该不算太理想),降低生产,因而导致两类产品销量分别下降4.4%及15%,部分抵消了两大分类的营业额增长。

配饰方面,公司在上半年推出较多的低价配饰产品,令平均批发售价减少21.1%,分部销售额则同比下降5.3%,但销量按年同比增加19.9%部分抵消该影响。

(图片来源:361度业绩公告)

童装业务方面,361度销售额为3.88亿元,同比增长6.6%,占同期总营业额的12.0%。公司表示增长是由于服装产品平均批发售价增加,因而整体平均批发售价上升8.8%,但童装销量按年下跌2.1%,部分抵消了影响。

(图片来源:361度业绩公告)

总体而言,公司各类别主要服装产品中,除了配饰之外,鞋类、服装及童装平均批发售价均出现较大程度的上升,因此在销量下降的情况下,产品营业额仍维持一定增长。

而从销售渠道看,公司中期总营收中有13.1%(合4.23亿元)来自电商销售,同比增加28.5%。

成本端方面,公司上半年的销售成本为19.14亿元,同比增加8.7%。内部生产中用于自产鞋类材料质量更高,故价格更贵,令该部分原材料生产成本同比增加35.4%。

而外包服装制作方面,由于较多冬季服装于期内生产及交付,亦令有关成本出现上升。

(图片来源:361度业绩公告)

在剔除有关销售成本后,服装产品、配饰及童装业务毛利率均出现下滑。其中,服装产品毛利率为40.2%,按年下滑1.9pct,主要是由于行业竞争激烈令公司定价能力受限,未能将成本增量转嫁予客户;配饰毛利率由去年的36.7%降至32.9%,原因是交付低毛利率产品占比较高;童装毛利率下滑0.4个百分点至41.7%,同样是由于成本未能充分转嫁所致。

从各主要产品毛利率普遍性的下滑来看,公司原材料成本上升导致成本上升,因而亦一定程度上导致批发价上升,价格上升亦会一定程度上抑制产品销量;另外,由于行业竞争激烈,公司定价能力很有限,故上升成本并不能通过对客户的零售价完全转嫁。长期而言,这将成困扰361度未来盈利取得稳定增长的两大难题。

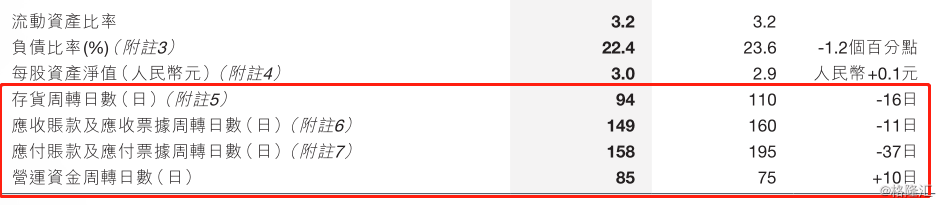

此外,值得一提的是,公司在今年上半年的存货周转日数比去年年底减少16日,应收账款及应收票据周转日数减少11日,应付账款及应付票据周转日数同比减少37日,显示公司经营状况转好。

(图片来源:361度业绩公告)

上市十周年涅槃重生?

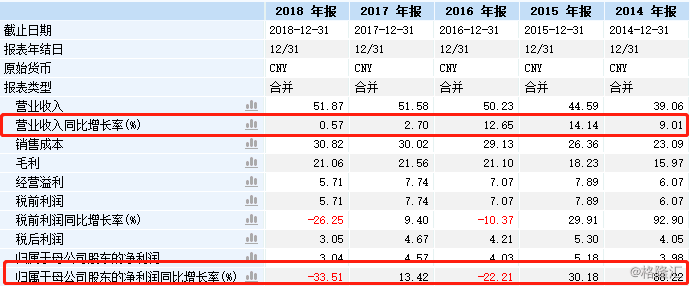

回顾近年来361度的业绩,大致与其股价走势一致,颓势不止。去年,公司营收同比增速已跌至0.57%,接近零增长;而净利润更是同比下跌33.51%。截至目前为止,361度市值为32亿港元,大致只相当于的特步的四分之一,李宁的十五分之一,及安踏的五十分之一。

而361度在市值最高点时,也曾达到161亿港元,为现在五倍——曾经的国产运动巨头早已今非昔比。

(图片来源:同花顺)

这些数字背后,是361度经营策略上的系列失误。目前,361度门店中,有近65%位于三线以下城市,8.9%位于一线城市。因为361度下沉三四线市场的门店分布状况,令其产品被戴上有色眼镜,定义为“土味”。

另外,早期公司在电商业务上出售尾货和线下零售滞销品的做法亦影响部分网络消费者对其产品的整体观感。

但这消费者对其固有的品牌印象有望在今年迎来转变。

361度于2009年上市,今年恰是公司上市十周年。就此,361度在上市十周年特意推出了一项完整的“品牌重塑”计划,以此提升品牌形象。

具体而言,该计划分四方面执行:

一是供应链调整,在产品规划、开发、生产等环节寻找国际化供应商和合作伙伴;

二是招募国际化人才加入团队,升级技术材料及供应链配合;

三是产品定位国际化。未来新推出产品将定位中产阶级群体,并跟踪市场反应;

四是重塑ONEWAY和其他成人主运动品牌。

对于361度该上市十周年推出的品牌重塑计划,不少券商颇为看好。

国元国际认为,长远而言,该计划将有效提高361度品牌形象,对其未来发展高端品牌矩阵有帮助。目前本土运动品牌达外延扩张空间已不大,增长点将着眼于自身内生店效提升。在此前提下,公司整体品牌形象将至关重要。

鉴于目前公司估值低洼,若品牌重塑可以在未来几年起到很好的品牌提升作用,将会带动361度盈利增长,从而令估值回升。

光大证券亦认为,361度今年将会展示新的品牌形象,推进产品设计研发升级,与竞争对手差异化竞争。目前公司拥有冰雪运动品牌ONEWAY在中国地区的商标使用权,有望借力冬奥会的宣传效应。另外,在童装市场,361度布局较早,随着未来继续优化童装渠道结构,升级门店形象,将可继续提升童装知名度及市占率。

因此,机构维持“增持”评级,并看好品牌重塑强化竞争力,童装品牌继续抢占市场。

从上半年的业绩来看,361度业绩似乎有了扭转的迹象,至于公司能否真正涅槃重生,在品牌重塑后再度成为比肩李宁、安踏等国内体育用品生产经销巨头,不妨拭目以待。