下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孔蓉 乐济铭

来源:EB传媒互联网

事件:

公司发布2019年半年度报告。19H1公司实现营业收入19.85亿元,同比增长4.7%;实现净利润2.57亿元,去年同期亏损2.31亿元;实现经调整净利润3.80亿元,如期扭亏为盈。

点评:

◆线上娱乐票务服务收入10.8亿元,同比下滑5.7%,受上半年观影人次下滑冲击较大;现场娱乐票务GMV增速较高

电影票务:1)上半年全国总票房同比下降2.7%,观影人次同比下降10.3%;尽管按总交易额计,公司的市占率超60%且同比有所提升,但收入仍受整体票房下滑拖累;2)此外,服务费支付模式略有变化,原由公司全部收取并转而支付给票务服务系统的接口费改为由公司和院线分别收取部分并分别支付,导致单票收入下滑但单票毛利率上升。

现场娱乐票务:1)公司加强与场馆、主办方、头部艺人的合作,推动了现场娱乐票务业务的高速成长,19年上半年总交易额同比增长40.5%,服务的重要演出有王力宏、杨千嬅、林俊杰和莫文蔚等头部艺人的演唱会及《断金》、《阳台》等知名话剧;2)公司现场娱乐票务业务处于推广期,降低抽佣比例获取合作机会并验证服务能力,导致收入增速低于GMV增速。

◆娱乐内容服务收入6.7亿元,同比增长18.7%,国产片主控发行份额进一步提升

影视宣发与出品:上半年公司主控发行国产电影票房41亿元;根据灯塔专业版数据,上半年国产电影总票房139亿元,猫眼份额已达29%,相较18年全年的18%大幅提升;在国产电影发行市场话语权进一步增强。1)宣发方面:上半年公司主控发行《来电狂响》(元旦档票房冠军)、《白蛇·缘起》、《飞驰人生》(春节档票房探花)、《反贪风暴4》(清明档票房冠军);联合发行的《熊出没·原始时代》和《最好的我们》分别为春节档动画电影票房冠军和端午档票房冠军;2)出品方面:参投电影《流浪地球》为19年上半年票房冠军;此外,公司拓展电视剧领域投资,参与出品的电视剧有《长安十二时辰》、《老中医》和《逆流而上的你》。

数据分析平台与服务:1)猫眼专业版:向全文娱行业拓展,面向电影、电视剧、网生内容、短视频全产业链从业者提供专业行业数据,19年上半年MAU同比增长26.6%;2)猫眼研究院:行业领先的影视数据分析平台,优化影视产业各环节决策;与IMAX、索尼、腾讯影业建立战略合作关系,为《飞驰人生》、《蜘蛛侠·英雄远征》等影视作品提供数据分析服务;3)猫眼通:影视全流程一站式管理工具,19年上半年为120多个影视项目提供专业服务。

◆广告服务与其他业务收入1.56亿元,同比增长78.1%,得益于营销平台和资金服务平台的持续建设;娱乐电商服务收入7950万元,同比下滑19.2%,受观影人次下降影响程度高于总票房

广告业务方面,公司构筑了全文娱营销平台,包含文娱媒体矩阵、小程序生态和在线娱乐社区;2019年上半年为通用汽车、百胜集团和京东等提供了娱乐整合营销服务;

其他业务方面,公司推出全文娱资金服务平台,为全娱乐产业上下游企业提供资金支持,帮助行业解决融资难、资金流转速度慢的行业痛点,为公司拓展了新的盈利增长点。

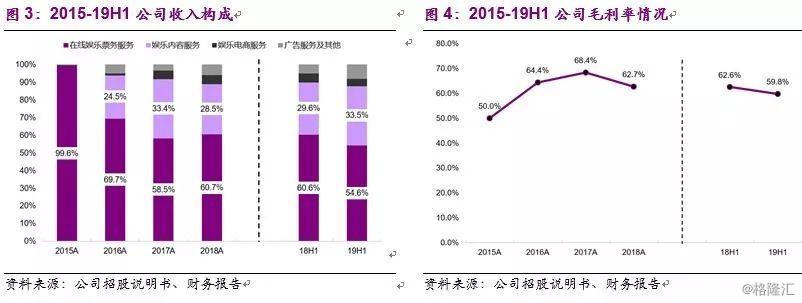

◆公司业务组合不断优化,毛利率略有降低

2016年以来,公司不断优化业务组合,减少对于票务业务的依赖。1)2016-19H1,公司在线娱乐票务服务收入占比从69.7%降低至54.6%,而娱乐内容服务业务占比由24.5%提升至33.5%;3)由于娱乐内容服务业务通常毛利率较低,其收入占比的提高使得公司毛利率有所下滑;19H1公司整体毛利率为59.8%,同比下降2.8pcts。

◆营销开支大幅减少,主要得益于票补力度减弱

19H1公司营销费用为6.1亿元,同比18H1的11.5亿元大幅下降46.7%。2019年起,在线电影票务市场格局基本稳定,猫眼与淘票票如期结束了“票补战争”;票补将作为电影的宣发工具之一长期存在,但预计不会再出现大规模投入资金争夺市场份额的情况。

◆盈利预测、估值与评级

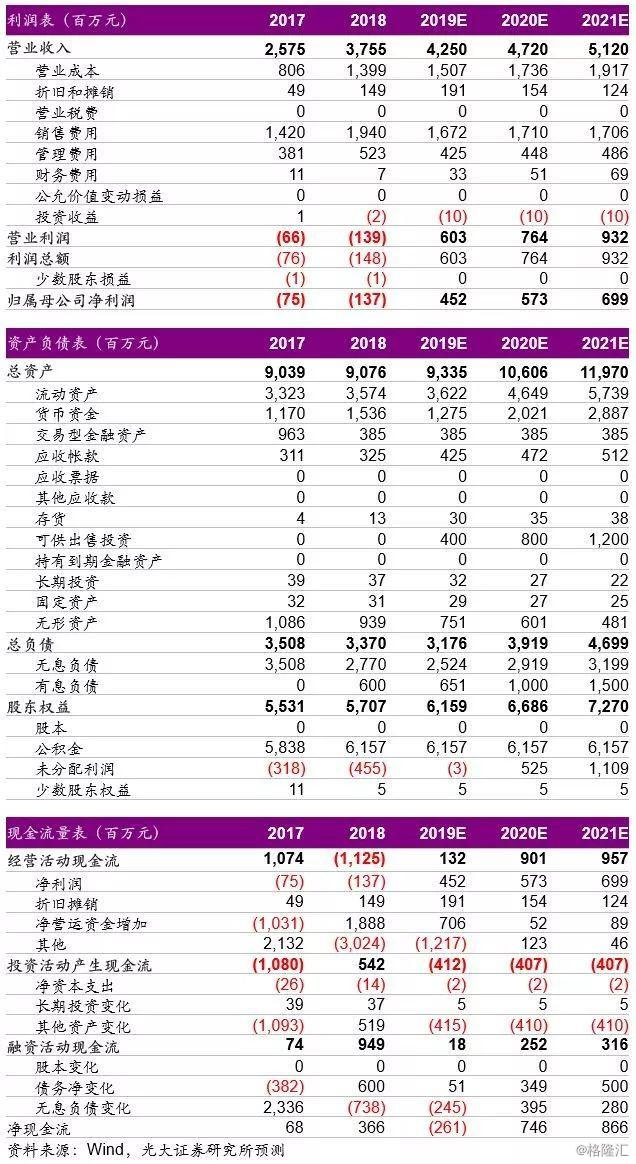

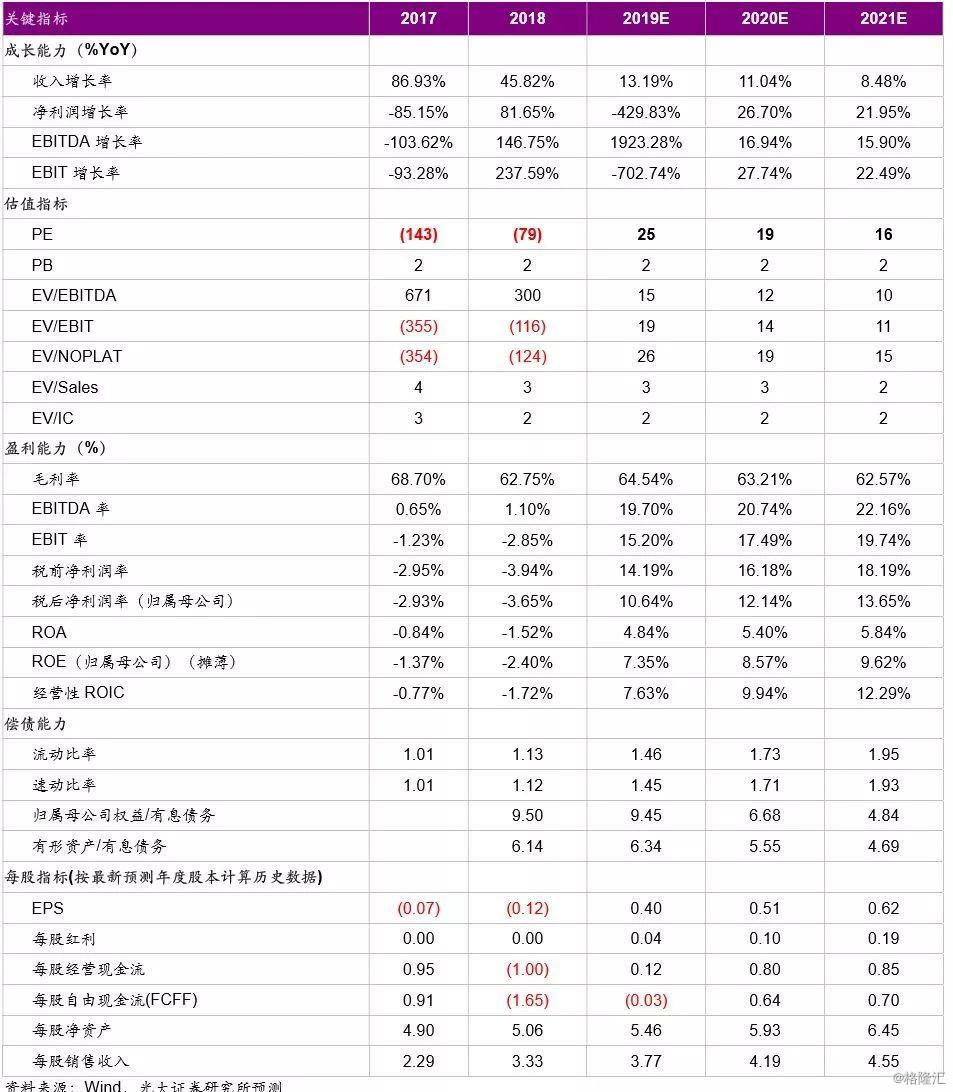

19H1国内整体观影人次下滑对公司票务、电商业务短期产生一定影响,中长期看点在于通过“猫爪模型”五大平台布局服务全文娱产业链、打开业务天花板。考虑到公司现场娱乐票务业务在推广阶段需要降低抽佣率及投入市场资源,以及不断成长的内容服务业务利润率较低,下调公司2019-2021年净利润(non-GAAP)至7.21/7.63/8.79亿元,GAAP EPS 0.40/0.51/0.62元;现价对应PE为25/19/16x;根据DCF估值结果,下调目标价至17.92港币,下调评级至“增持”。

◆风险提示

客户流失风险、合作不确定风险、业务拓展不及预期。