下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月19日,半导体材料巨头中环股份涨停,报11.99元,涨幅10%,成交23.84亿元。

而究及涨停的原因,这一上扬趋势则是受到了相关利好消息面的支撑。

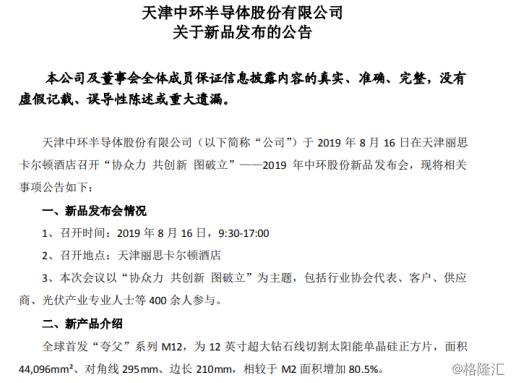

经格隆汇app查询显示,日前,中环股份召开了新品发布会,会上推出了全球首发的M12、M10、M9等“夸父”系列大硅片新产品,其中,M12系列产品是中环股份向光伏行业推出的最新研制的12英寸超大硅片,M12产品对应组件功率可达到600W,这或将大幅提高电池片和组件制造环节生产效率,进而对推动光伏平价上网的进程产生积极意义。

图片来源于:Wind

“‘夸父’的发布将更大幅度的降低光伏电站的BOS(初始投资成本)和LCOE(度电成本),在助力制造企业获得更高收益同时,也使更多地区的平价和竞价项目顺利实施,有效推动全球光伏市场进一步发展。”

天津中环半导体股份有限公司(以下简称“中环股份”)成立于1999年,是天津中环电子信息集团有限公司控股的公众公司,于2007年4月在深交所上市,是国内最早生产用于太阳能发电单晶硅两家企业之一。公司致力于半导体节能产业和新能源产业,其主导产品电力电子器件用半导体区熔单晶-硅片综合实力全球第三,国外市场占有率超过18%,国内市场占有率超过80%,目前形成了半导体材料、半导体器件、新能源材料-高效光伏电站的“2+1”产业格局。

8月20日,未能延续这一利好趋势,其股价收于11.65元,跌幅为2.84%。

图片来源于:富途牛牛

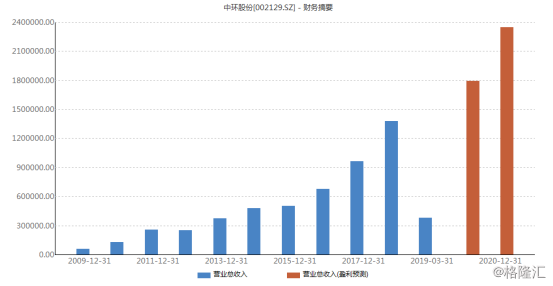

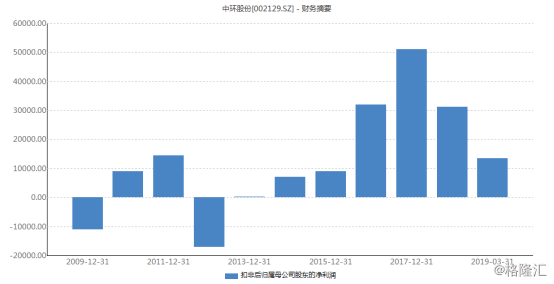

经格隆汇app查询显示,得益于经营策略的有效推行,2018年公司实现营收138亿元,同比增长42.63%;归属于上市公司股东的净利润6.32亿元,同比增长8.16%。基本每股收益0.2339元;2019年一季度实现营业总收入38.23亿元,同比上升36.45%;实现归属于上市公司股东净利润1.88亿元,同比上升50.15%;每股收益为0.0674元。

图片来源于:Wind

图片来源于:Wind

与此同时,根据中环股份日前发布的2019年上半年业绩预告,业绩也是较为稳健,预计盈利43,000万元-48,000万元,比上年同期增长43.31%-59.98%(去年同期盈利为30,004.52万元)。

基于上述,可以看出,尽管近年来半导体行业遭遇瓶颈,使得入局企业的日子并不好过,但中环股份整体而言还是保持着较为正面的势头,其盈利空间较为稳定且有上扬趋势,而如今这一旗下新产品的发布,或将为公司后期的业绩表现再次加以助力。

图片来源于:Wind

大硅片的时代

但需要注意的是,中环股价取得较为亮眼的业绩除了和自身的经营挂钩之外,与以硅片为核心的半导体行业也是有着“一衣带水”的关系,毕竟作为朝阳产业,在政策的引导之下,半导体行业早已成为发展风口,其潜力是较为可期的。

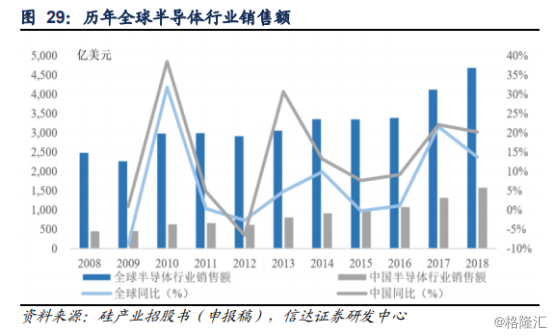

经格隆汇app查询显示,2017年我国大陆半导体设备市场需求规模约占全球的15%左右,2018年我国半导体设备销售将达113亿美元,同比增长49.3%,预计2020年预计占比将达到20%,约170亿美元, 预计2020年全球半导体设备行业市场规模将超700亿美元,达到719亿美元,同比增长20.7%。

图片来源于:Wind

由于受到整体市场的利好,半导体硅片的发展也受到驱动,其市场规模也不断扩容。

图片来源于:Wind

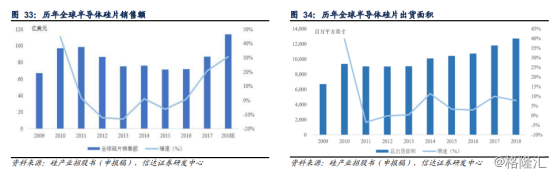

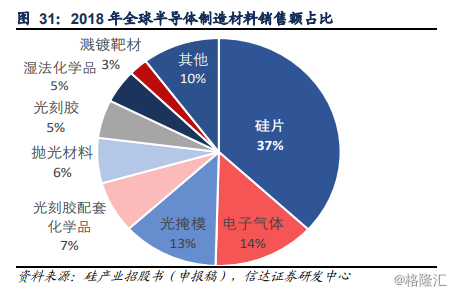

一般而言,半导体硅片又称硅晶圆片,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。此外,值得注意的是,硅片是集成电路最主要的原材料,占到集成电路原材料成本的32%。

图片来源于:Wind

而在现今,随着光伏行业呈现稳中有进的发展之状,为降本增效进而使得企业增厚利润,推动行业发展,提升单块硅片面积已是大势所趋。

图片来源于:Wind

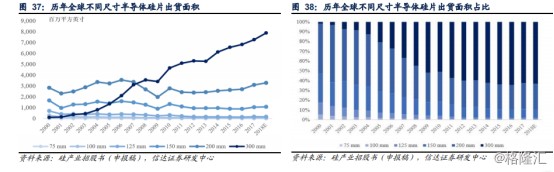

具体而言,半导体制造业需要使用不同尺寸与规格的硅片,通常包括4英寸、5英寸、6英寸、8英寸及12英寸几大类产品。其中,12英寸产品的市场份额最大,接近总体市场的2/3,从各尺寸硅片的出货面积比例来看,2017年占全球硅片出货量的66.1%,预计到2021年12寸硅片的出货面积占比将达到71.2%;此外,8英寸产品的市场份额也较大,占据超1/4的市场份额。基于此,可以看出,中环股份的新产品也是紧跟市场趋势的一种表现。

然而,需要注意的是,尽管目前大硅片的研发和出品已是行业共识,但就目前而言,我国大陆厂商半导体硅片的生产制造方向多数集中于中低端产品上(主要生产6英寸及以下的硅片,4-6英寸硅片基本可以满足需求),这使得它们在激烈的市场竞争中显然后劲不足,而在包括大硅片在内的中高端产品上并没有展开集中攻势且依赖进口,直接导致后者处于供不应求的状态,预计2020年后我国12寸硅片的月需求量将超过125万片,市场供给缺口或将进一步扩大。

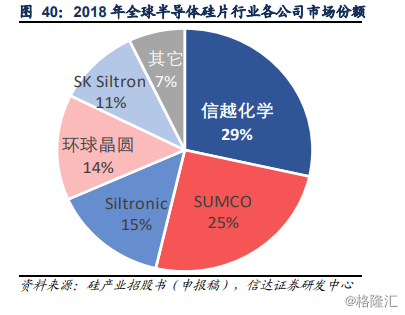

经格隆汇app查询显示,2018年全球的集成电路硅片市场份额中,日本信越化学占比28.5%,日本SUMCO占比25.15%,台湾环球晶圆占比14.04%,德国Siltronic占比14.69%,韩国SK Siltron占比10.5%,五家企业合计占据了全球的92.88%的份额,可见行业集中度较高。

图片来源于:Wind

因此,对于相关入局的企业而言,要想在这一具备资金和技术壁垒的行业中站稳脚跟并非易事,这就要求,包括中环股份在内的相关企业始终以创新为出发点,加大对技术的投入,变革转型,使得产品结构得到优化和升级的同时,释出优质产能,且同时需要严格控制成本费用使得内部管理效益有所提升,进而提高产品竞争力和市场份额,为推动自身走出国门,为推动行业的梁晓雪发展打下坚实基础。

结语:

实际上,近年来,随着硅片价格的大幅下降,入局企业的盈利能力都或多或少受到一些负面性的冲击,但就行业的潜能而言,半导体行业的朝阳特质还是受政策和产业的利好支撑的,尤其在这一洗牌的过程中,具有规模优势和技术优势的相关龙头或者代表标的将会通过优胜劣汰而有所受益,进而使得行业集中度提升,竞争格局更趋于良性稳定,对此,相关市场投资者应抱有审慎乐观的态度。