下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

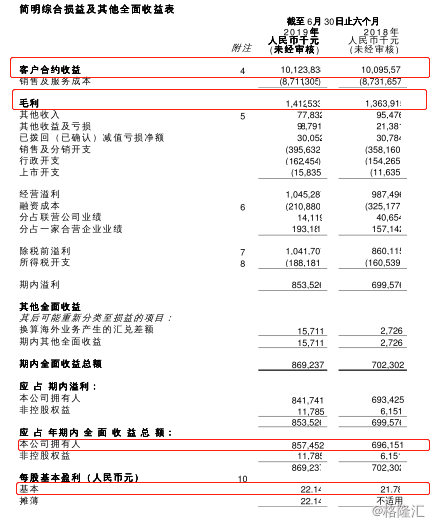

8月19日晚,国内炼焦龙头企业中国旭阳集团发布2019年中期业绩报告,财报显示,公司上半年实现收益101.24亿元,同比增加约0.28%,公司股东应占溢利8.42亿元,同比增加约21.4%,毛利14.13亿元,同比增长3.56%;每股基本盈利22.14元。

(图片来源:公司公告)

截止发稿,公司股价微涨1%至3.04港元,最新成交额451.31万,最新总市值124.34亿港元。

(图片来源:富途牛牛)

中国旭阳集团成立于2007年11月,于2019年3月在香港联交所挂牌上市,公司业务包括焦炭及焦化产品、精细化工产品、贸易、运营管理与技术输出。

目前,公司在河北省拥有四个生产基地,共22条产线(另有7条合营),分别位于邢台、定州、唐山及沧州。

具体来看此次业绩报告,2019年上半年公司实现营业收入101.24亿元,同比增加0.28%,净利润8.42亿元,同比增加约21.4%。

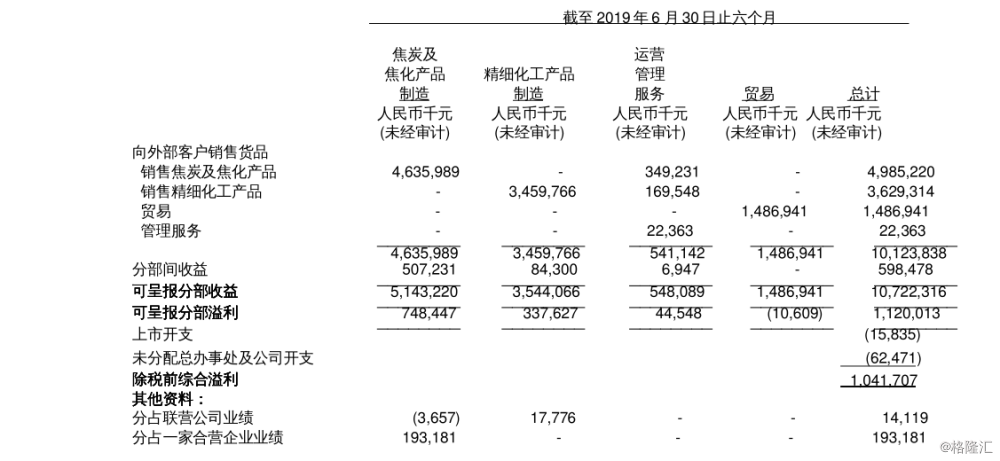

分业务来看,焦炭及焦化产品、精细化工产品共实现营收80.96亿元,占比80%。

其中焦炭及焦化产品制造同比增长10.5%至46.36亿元,占总营业收入的46.05%,主要是由于销量增加及焦炭价格上涨所致。

精细化工产品制造实现收入34.6亿元,同比下降13.6%,占比34.18%,系上半年已售笨及己内醯胺单位售价下跌所致。

(图片来源:公司公告)

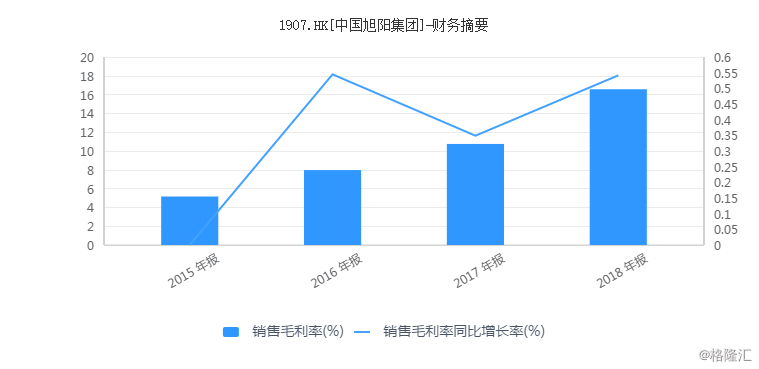

毛利率同比增长0.5个百分点至14%,翻看近几年数据,这一指标基本保持平稳增长,从2015年的5.16%上升到2018年的16.57%,仅仅4年增长了11个百分点。

(图片来源:iFinD)

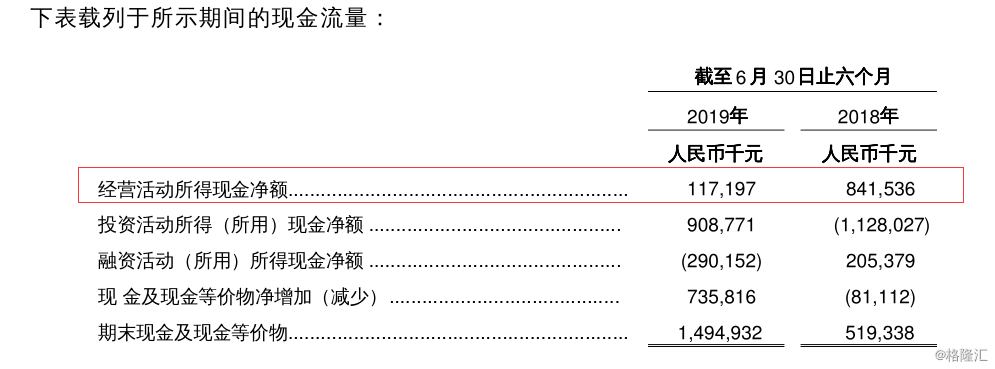

值得注意的是,公司上半年经营活动现金流净额为1.17亿元,同比下降约7.2倍。公司称,主要是由于贸易及其它付款项及合同负债等营运资本变动相对上期大幅减少,抵销了溢利增加。

(图片来源:公司公告)

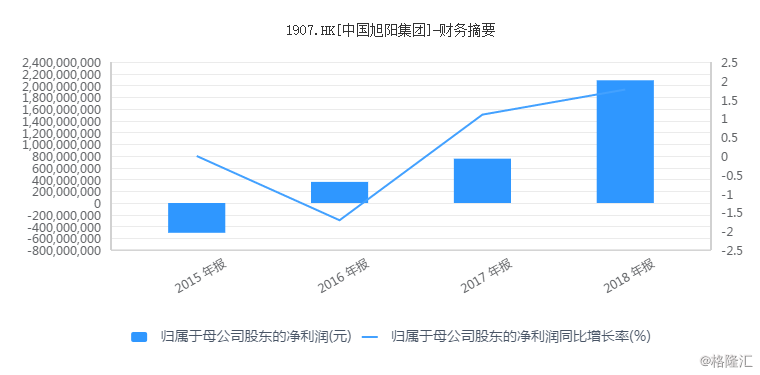

此外,翻看公司近4年的业绩报告,营收与归母净利润双双取得高速发展。

其中,营业收入从2015年的99.93亿元到2018年的205.83亿元,翻了2倍。归母净利润也从2015年的-5.07亿元增长到2018年的20.89亿元。

(图片来源:iFinD)

针对公司此次净利大增,据相关人士分析,主要有两方面原因:

一是,受益于公司实行上游与下游纵向一体化产业链式生产。目前,公司已成为行业中以焦化副产品作为原材料的生产精细化工产品的生产商之一,在多个园区也已全面布局了连接生产设施的管道。

而且,受益于环保设施与减排技术,公司在过去两年采暖季的环保限产中,产量并没有受到显著影响,焦炭维持在480 万吨/年的规模。

二是,焦炭价格上涨。

公司所处上游能源行业,带有周期属性,定价往往与供需结构相关。在焦炭行业下游应用中,钢铁行业占87%。

中国是全球最大的焦炭市场,过去几年间因需求下滑导致行业进入低谷。近年来,随着钢铁行业产量恢复增长,中国焦炭消费量回升,到2022年可能达到约456.9 百万吨,未来5 年CAGR 约为1.5%。

在供给侧,国家目前正积极推动焦化行业的落后产能淘汰工作,根据环保部最新要求,河北省及山西省4.3 米以下焦炉淘汰进度将加快,新建产能需以减量置换的形式建设,未来焦炭供给将持续收缩。

中信证券研报指出,随着焦炭去产能政策的逐步落地,预计在未来供给收缩的作用下,焦炭价格有望继续升温。

此外,近期受二青会环保力度加大影响,太原、吕梁、晋中、长治等地焦企已有不同幅度限产措施,焦炭产量有所减少,市场心态相对较好,对二轮提涨较为乐观。

然而,公司在取得业绩增长的同时,也面临一些风险。

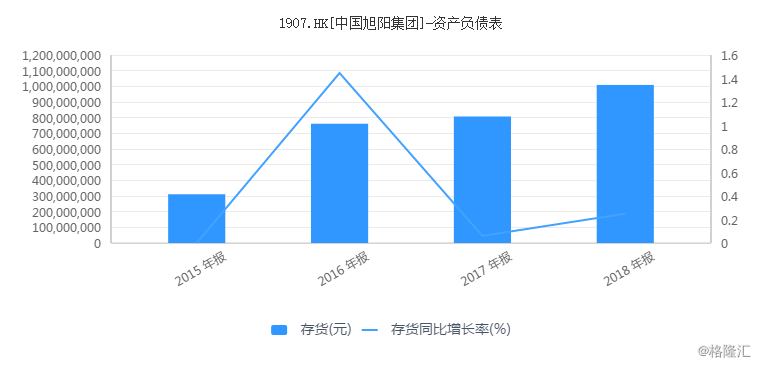

一方面,公司存货处于快速增长的趋势。报告期内,公司存货为11.89亿,同比增长约30%,2015年至2018年,分别为3.11亿、7.61亿、8.07亿、10.09亿。

(图片来源:iFinD)

同时,公司的流动负债也较高,2015年至2018年,这一指标分别为137.68亿元、158.44亿元、159.51亿元、164.14亿元,复合增长率为19.22%。报告期内,这一指标为136.02亿元。

在流动负债中,应付账款及票据、短期借贷及长期借贷当期到期部分数额较高,而现金及现金等价物仅有15亿左右,这也从侧面反映公司现金流压力较大。

(图片来源:Wind)

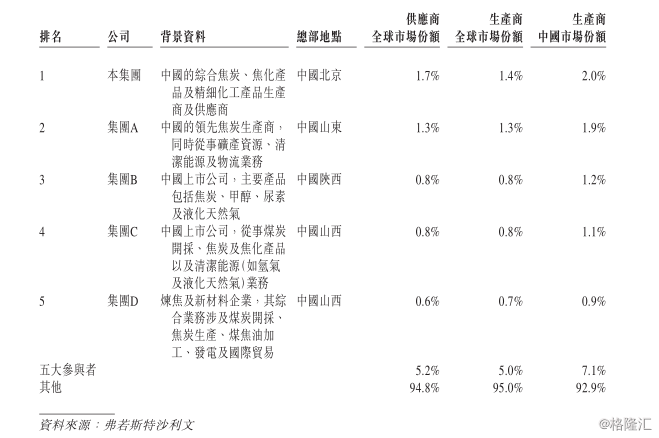

另一方面,市场占有率较低。从整个炼焦行业来看,产能过剩的问题依然存在,行业集中度偏低。虽然旭阳集团是国内最大的独立炼焦企业,但从2017年产能数据来看,其国内市场份额仅2%,且国内前五家都只占到7.1%。

(图片来源:招股书)

公司作为国内大型独立焦化生产企业,在焦炭行业环保去产能进一步的推进下,焦炭价格有望获得支撑,公司盈利有望维持高位;但公司负债率的居高不下以及整个焦炭行业所面临的困境,或许都是公司在发展过程中不可忽视的风险。