下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,长江实业集团(01113.HK)宣布公司间接全资附属公司CK Noble(UK) Limited将作价27亿英镑(约合252亿港元)收购Greene King plc全部已发行股本及将予发行股本。

而据悉,李超人此次收购的资产Greene King plc为英国当地领先的酿酒厂及英式酒馆营运商,目前在英格兰、威尔斯及苏格兰经营超过2700间英式酒馆、餐厅及酒店。集团三大主要业务包括英式酒馆公司、英式酒馆合作伙伴、酿酒及品牌。

受消息提振,截至发稿前,长江实业集团股价微涨0.27%,暂报55.2港元。但在今年年内,公司股价自4月3日取得年内最高价71港元后便整体下行,至今累计跌幅近22%。

(图片来源:富途证券)

而昨日,Greene King股价在伦敦证券交易所则收报850便士,暴涨51%。值得留意的是,每股850便士的价格折合公司总市值约为27亿镑,恰好是李超人给出的收购价。但换言之,若按公司上周五的收盘价为基准的话,长江实业集团为溢价51%进行全资收购。

(图片来源:英为财情)

不仅如此,英国股市中包括Marston’s Plc及JD Wetherspoon Plc在内酒吧板块股价均出现一定程度的上涨。

李生上周才以“一个香港市民”的身份登报高呼“黄台之瓜,不堪再摘”,不到一个星期就又以现金购入英国公司的资产,再实现资金转移——不知“跑得快”的香港记者见此消息,又会如何大肆渲染了。

“超人”这笔交易是否划算?

公开资料显示,长江实业集团(以下简称“长实集团”)主要从事物业发展、物业投资、酒店及服务套房业务、物业及项目管理及飞机租赁业务。除中国内地及香港外,公司在新加坡等海外市场亦有开展业务。

截至今年6月30日,公司实控人为李泽钜,其共持有公司33.45%股份。

在商言商,读者不妨首先抛去资产转移的情感因素,看长实集团的这宗交易是否划算。

据昨晚发出的公告披露,截至今年4月28日,Greene King旗下共经营有 1687家英式酒馆、餐厅及酒店,当中81%物业均具有永久物业权或作长期租赁。

盈利能力方面,据Greene King 2019年年报披露,截至2019年4月28日止52周财务期间,公司取得营收22.17亿英镑(约合210.61亿港元);未计特殊及非基础项目前之经营溢利为3.68亿英镑(约合34.98亿港元);除税前及未计特殊及非基础项目前之溢利为2.47亿英镑(约合23.46亿港元);经调整EPS为64.5便士(约合6.1港元);除税后纯利为 1.2亿英镑(约合11.44港元)。

而截至期末,公司资产净值为21.08亿英镑(约合200.25亿港元)——若从资产净值衡量,公司以现金27亿英镑收购Greene King,似乎并未产生太多溢价。而且Greene King每个财政年度还可产生纯利约1.2亿英镑(参考上财年盈利水平)。

虽然较之总营收,公司利润率不算太高,但其全国性的经营布局,意味着长江实业集团在收购完成后,并不需要投入大多资金进行规模扩张及之后旷日持久的选址工作。

长江实业集团厘定现金收购价的基准实际上并未以Greene King所持净资产为参考,而是按截至2019年4月28日止52周财务期间除息税、折旧及摊销前收益4.82亿英镑计算9.5倍企业价值得出。

另一方面,长实集团近两年的营收均出现了下滑。2018年及2017年集团营收分别为503.68亿港元及575.46亿港元,同比下滑12.47%及16.96%。

在总营收出现下行趋势的情况下,长实集团在一个行业成熟的市场(英国)收购一家能稳定产生盈利的行业领先公司(Greene King),并借其较为成熟的业务布局开拓新业务(啤酒生产及酒吧运营)——综合而言,其实这笔收购还是非常“划算”的。

公司表示,收购事项符合其全球多元化政策及投资准则。收购生效之后,公司将能拓展至其他业务范畴,受惠于拓展业务带来稳定的经常性收入。

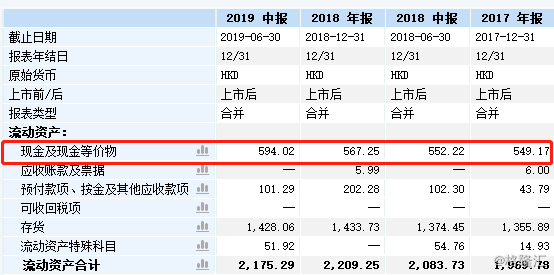

(图片来源:同花顺)

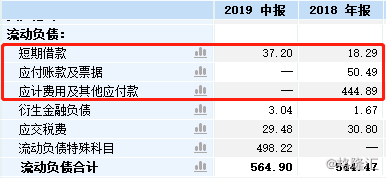

截至今年6月30日,长实集团有现金及现金等价物594.02亿港元,而本次收购总价约为252亿港元。同期,公司的短期借款为37.2亿港元,且无应收账款及应计费用及其他付款。从资金上看,即使现金收购代价如公告所言,从公司现有有现金资源拨付,对公司偿还短期负债亦不会造成较大资金压力。

(图片来源:同花顺)

最后,近几周英镑汇率随着英国硬脱欧几率增加而大幅下挫,亦令公司本次交易付出的收购代价相对缩小。

但长实集团此番收购却并非说是一劳永逸。据悉,目前英国酒吧产业经营环境日益严峻,受年轻消费者对啤酒消费的缩减以及运营成本的增长影响,不少酒吧已“关门大吉”。

据Altus Group数据,去年英国近千家酒吧关门。而据英国国家统计局统计,过去20年全国约有四分之一的酒吧关门。Greene King虽说在行业处于领先,但过去四年公司市值亦下跌超过三分之一。

长实集团自2016年12月就有对Greene King进行战略投资。公司收购了136家酒吧并将其回租给Greene King,但这种战略投资与全资持有运营模式毕竟有所差别。未来长实集团能否在行业整体景气度降低情况下,在酒吧行业取得成功,仍充满不确定因素。

CMC Markets分析师David Madden表示,若果未来长实集团关停某些酒吧,可能将推动其余酒吧业务。而具体经营方面,价格竞争是关键,如公司能压低现有价格,将令该投资“更有意义”。

“超人”再度转移资产?

在商言商说完,非商业方面肯定不少人觉得李超人家族又再借此次收购转移资产。

特别是目前香港社会环境动乱,而李超人又在上周以忧国忧民的姿态公开呼吁民众“不堪再摘黄台之瓜”,时间点上不免显得有些敏感。

早在去年年底,便有媒体发现超人家族旗下的另一家公司长和(00001.HK)总资产12322.44亿港元中,香港及内地资产合计1424.38亿港元,占比由2015年底的19.21%下跌至11.55%。而同期,公司在欧洲的总资产为6736.9亿港元,占比达54.67%。

(图片来源:长和年报)

自2010年李家旗下集团公司以91亿美元收购英国电力网络业务EDF energy的电网资产起,超人家族便开始不断购入海外的资产。

同期,超人还在持续出售他在内地和香港的资产,如2015年的香港地产盈晖荟、2016年的陆家嘴世纪汇项目及2017年香港电讯核心业务等等。

有不完全统计指,李家近年在香港和内地出售的资产总值超过2000亿港元。

而面对外界质疑,李嘉诚曾回应称:

“我是一个商人,希望大家不要给我戴上什么帽子,无论高的,还是矮的,我都不想有。因为我不是道德家、教育家、更不是什么阴谋家、政治家,我仅仅就是一个商人而已。了解这一点,你就很容易读懂我的自我辩护。很多时候,我的选择,是因为我没有其他更好的选择,不是因为我想进行这样的艰难选择。”

如果单从商业角度来看,无论是此次长实集团收购Greene King,还是此前出售内地的房地产,其实都有一定合理性。至于出售是否的确有效并为集团带来收益——每年长和与长实集团有那么多份财务报表,读者自己看看就会有自己的结论。

黄台之瓜,何堪再摘。

欲加之罪,何患无辞。

私以为,要看一个人是否真的爱国,则不要听他说过什么,而要看他做过什么。

至于超人这次是否完成了又一次资产转移,其结论则是见仁见智了。