下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

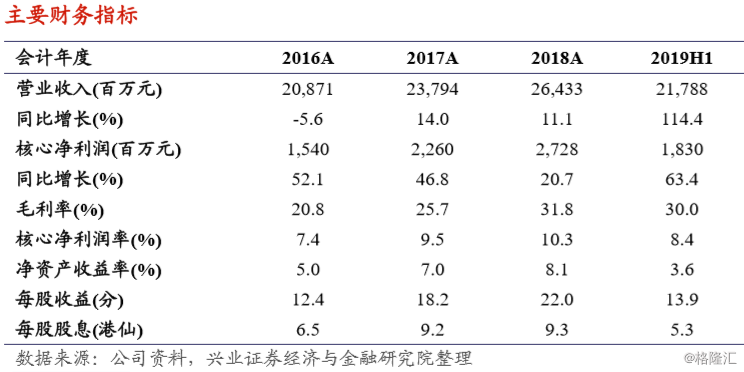

我们的观点:公司引进广州地铁成为战略股东(持股比例为 19.9%),未来将 通过“轨交+物业”的模式给公司带来优质项目,首个轨交项目品秀星图上半 年即开始贡献合约销售,新收购的广州两项目预计下半年也将注入完成。公 司近两月抓住市场机会积极补充了土地储备,获地渠道多元,融资渠道通畅, 融资成本行业领先(仅 4.76%)。公司保持丰厚派息,派息率达到核心净利润 40%,当前股价对应 2018 年 PE 为 6.6 倍,股息收益率为 5.4%,推荐投资者 关注。

中期业绩符合预期:2019H1 公司实现营业收入 218 亿元,同比增长 114%; 毛利润为 65 亿元,同比增长 150%;核心净利润为 18 亿元,同比增长 63%。 毛利率为 30.0%,同比增长 4.2 个百分点;核心净利率为 8.4%,同比下降 2.6 个百分点。公司派发每股中期股息 5.3 港仙,同比增长 26%,中期派息总额 为 7.3 亿元,占核心净利润比例为 40%。中期业绩整体符合预期。

轨交物业开始发力:2019 年上半年公司实现合约销售金额和面积 369 亿元和 164 万平米,同比增长 31.9%和 19.3%。上半年已完成全年销售目标的 54%。 销售均价为 22500 元/平米,同比增长 10.8%。按照区域划分,大湾区、华东、 华中和北方地区的合约销售分别占比 63%、25%、8%、4%。大湾区的 232 亿 元销售中,首个轨交物业项目品秀星图销售贡献占比达 9%。

积极补充土储,库存充足:2019 上半年公司共新增了 14 个项目,合计建筑 面积为 374 万平米,权益面积为 275 万平米,权益比例为 73.5%。6 月以来公 司加大了土地投资力度补充了较多库存,7 月新增了 5 个项目,合计建筑面积 为 137 万平米,权益面积为 80 万平米。预计年初签订收购协议的萝岗和陈头 岗项目将于年末完成收购,两个项目合计 GFA 为 179 万平米,萝岗项目预计 可较快达到可售状态。截至 2019 年 6 月底,公司的总土地储备面积为 2152 万平米,较 2018 年末增长 10.9%。按照区域分布,大湾区、华东、华中、北 方和其他区域分别占比 49%、18%、18%、13%和 2%。

风险提示:宏观经济增长放缓、行业调控政策加严、流动性收紧、商品房销售不 及预期、人民币贬值