下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉 王佳雯

来源: 债市覃谈

报告导读:

利率并轨的难点及时点选择。长期以来,相对市场化的货币市场利率与市场化程度较弱的信贷利率是我国利率的两个轨道。两轨制运行导致货币政策难以通过利率曲线实现向信贷市场的传导,也阻碍了货政调控框架从数量型向价格型进行转型。

LPR机制2013年设立,2015年以来进入利率市场化改革的深化阶段,但至今推行改革仍有较多难点需要攻克,比如地方银行自主定价能力偏弱、国企和地方平台预算软约束主体导致了利率定价扭曲、金融体系离散风险待拆除。

利率并轨的关键步骤。海外经验来看,LPR多挂钩隔夜拆借利率(政策基准)。此次改革,考虑将LPR挂钩MLF,考虑以下几个特点:期限匹配(同时增设5年期报价),短端政策利率形成机制并不完善,短端利率难以向长端利率传导,MLF利率调整为央行主导。

但“并轨”之路尚未走完,完善政策可能选项:①区分不同主体挂钩基准,一般贷款和三农等贷款可考虑挂钩TMLF,实现对贷款的定向降息;②由于贷款浮动区间仍是银行自主决定,因此需要完善银行信用风险定价能力,否则“歧视性”定价可能对冲基准的下调;③息差收窄后,是否放松银行中间业务的部分监管,否则银行利润将受到很大挤压;

降息预期是否会兑现?此次政策出台后,之前一直得到热议的“变相降息”得到了兑现,但还有三个问题需要明确:其一,后续MLF如何操作?其二,是否有MLF及其他货币工具的降息?其三,报价机制是否运行有效?8月20日上午9:30,改革后LPR第一次报价公布,结果并无超预期。对于资本市场而言,利率市场化改革进入到深化阶段,配套机制不断完善阶段性打开了市场的降息预期,但真正的降息逻辑形成还需要通过调整公开市场操作利率或其他货币工具利率进行确认。

正文

1. 利率并轨的难点及时点选择

8月16日,总理主持召开国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决融资难问题。

结合央行答记者问,在完善贷款市场报价利率形成机制方面,具体措施包括:①增加期限品种,在原有1年期品种基础上,增加5年期以上的品种;②由各报价银行以公开市场操作利率加点方式报价,同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行贷款提供定价参考;③公开市场操作利率主要参考中期借贷便利利率。

长期以来,相对市场化的货币市场利率与市场化程度较弱的信贷利率是我国利率的两个轨道。两轨制运行导致货币政策难以通过利率曲线实现向信贷市场的传导,也阻碍了货政调控框架从数量型向价格型进行转型。

利率两轨制的特点:其一,多重基准利率,锚定不清晰;其二,备选的基准利率都是不完全的基准利率;其三,存贷款基准利率事实上成为货币政策传导的障碍。

两轨制运行的风险:其一,利率曲线传导不畅;其二,鼓励了银行“逆向选择”;其三,阻碍了货币政策调控框架转型。

LPR机制2013年设立,2015年以来进入利率市场化改革的深化阶段,但至今推行改革仍有较多难点需要攻克,比如地方银行自主定价能力偏弱、国企和地方平台预算软约束主体导致了利率定价扭曲、金融体系离散风险待拆除。

利率并轨的四大难点:

l 存款利率市场化意愿不足。一方面,存款竞争非常有限,各类银行存款利率趋同(监管、同业声誉);另一方面,中小银行发展迅速但业务同质化,同业“弯道超车”也几近停滞。

l 地方银行自主定价能力弱。过度依赖存贷款基准利率以及自律组织利率报价,负债与资产端定价均较为粗放,且没有合理模型。

l 国企和地方平台预算软约束。预算软约束主体对利率敏感度较低,但基于信用背书等制度化因素挤占大量金融资源,抬升了无风险利率并扭曲了风险溢价的定价。

l 金融体系离散风险待解决。类似于中小银行过度追逐风险,券商结构化发债等资管创新埋下的“雷”需要逐一拆除。金融机构有序处置和退出机制待完善。

为什么选在这个时间点?自15年末供给侧结构性改革,经历过17年对金融体系的全面监管,在当前扩大资本市场开放的必然趋势之下,有利于利率并轨的客观和主观条件基本具备。具体来说,

①放开存款利率上限已经完成;②全面严监管后金融系统性风险爆发概率大大降低;③对外开放进程加速;④央行精准滴灌技巧愈发娴熟;⑤供给侧改革、隐性债务清理降低预算软约束主体对金融资源的挤占。

2. 利率并轨的关键步骤

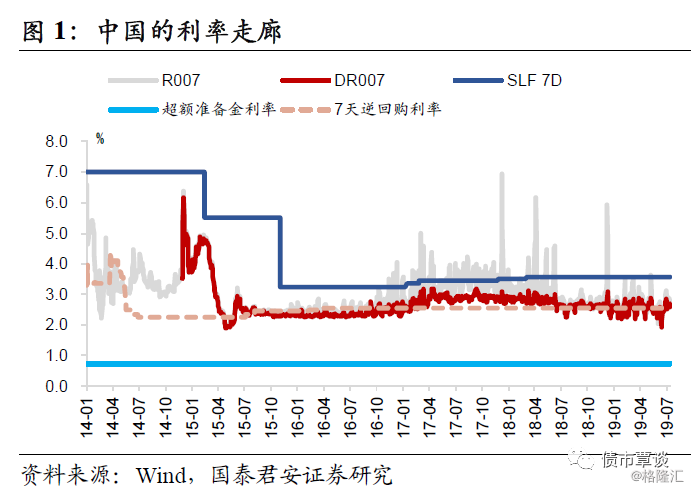

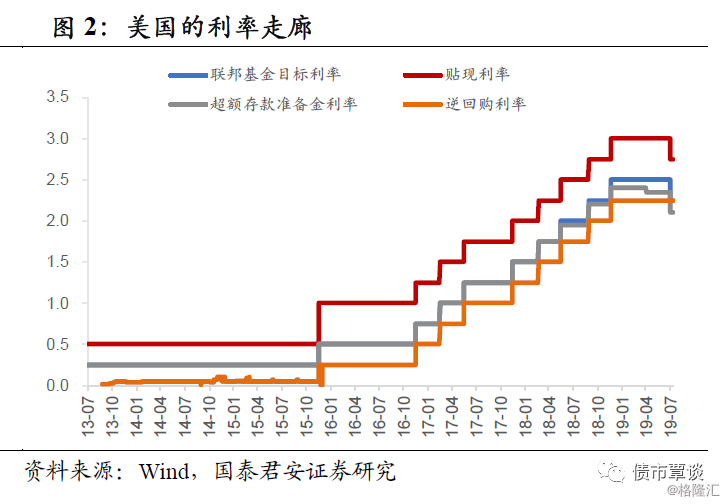

海外经验来看,LPR多挂钩隔夜拆借利率(政策基准)。我国缺乏稳定可靠的短期限政策利率,转而挂钩MLF利率,但考虑到缺乏曲线传导、报价制度、加点浮动区间取决于单位主体定价能力等,政策仍有待完善之处。

完善利率走廊机制,培育政策利率。从海外经验看,利率市场化进程通常伴随着货币政策调控框架的逐步转型。利率型货币政策框架的形成标志为,存在某一短期利率调节工具,成为政策唯一的“锚”。这也是利率市场化改革的终极目标。

当前,我国培育短端政策利率仍需要做到以下几点:核心是完善利率走廊制度,加强对基准利率的有效调控能力;配套制度包括,完善合格抵押品制度、完善流动性管理(缓解流动性分层问题)、完善利率期限结构(比如增发多个关键期限国债)等。

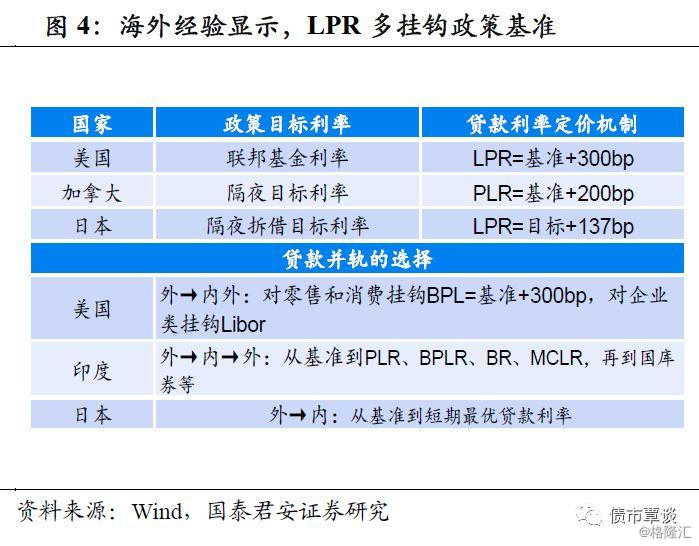

从海外经验来看,LPR多挂钩短期限政策利率。美、日、加拿大等经济体均将LPR利率与基准利率挂钩,并采取加点的方式反映期限和风险溢价,并以此作为贷款市场的定价基准。

在实现并轨过程中,并轨的选择出现过多次调整,并非一成不变。比如,并轨的选择有有先“外”后“内”,从“外”向“内”再转向“外”,或“外”向“内”+“外”等模式(“外”指基准利率,“内”指银行内部定价基准)。举例来说,日本并轨是先选择了政策基准,再切换为银行设置的最优贷款利率;印度则是先挂钩了边际资金成本(MCLR),再切换为挂钩外部基准(国库券、大额存单、逆回购其中之一)。

我国的“并轨”之路还没走完,政策仍待完善。此次改革,考虑将LPR挂钩MLF,考虑以下几个特点:期限匹配(同时增设5年期报价),短端政策利率形成机制并不完善,短端利率难以向长端利率传导,MLF利率调整为央行主导。但“并轨”之路尚未走完,完善政策可能选项:

①区分不同主体挂钩基准,一般贷款和三农等贷款可考虑挂钩TMLF,实现对贷款的定向降息;

②由于贷款浮动区间仍是银行自主决定,因此需要完善银行信用风险定价能力,否则“歧视性”定价可能对冲基准的下调;

③息差收窄后,是否放松银行中间业务的部分监管,否则银行利润将受到很大挤压;

3.资本市场预期的“降息”是否会兑现?

银行对于某主体贷款利率上浮比例可能以年度为单位调整,那么在极端假设下,贷款基准切换为LPR后与原基准形成的44bp利差约等于两次降息的幅度。因此,此前一直受到热议的“变相降息”得到了兑现,短期内对资本市场形成利好,这也可能是上周股市探底后拉涨的其中一个原因。

但还有三个问题需要明确:

其一,后续MLF如何操作?此次政策思路是通过负债向资产定价传导,其推行的必要前提是MLF构成银行的重要边际负债。最近一次MLF到期未得到足额续作,部分被TMLF所取代,那么后续MLF是否操作,如何操作值得关注。

其二,是否有MLF及其他货币工具的降息?政策的目的是为了实现对实体经济降成本,而效果会纳入MPA考核,那么对于资本市场而言,增量的利好需得来自于MLF及其他货币工具的降息,否则更多应当视作宽信用实现的加速器。

其三,报价机制是否运行有效?8月20日新规实施后第一次报价,报价机制运行是否顺畅,报价LPR的价格点差与原先的基准利率点差能产生多大的差异(理解为变相降息幅度),同样需要观测。

首次LPR报价并无超预期,后续还看OMO操作。8月20日上午9:30,改革后LPR第一次报价公布,其中,1年期贷款市场报价利率为4.25%(此前为4.31%),5年期市场报价利率为4.85%。从报价公布后活跃券成交利率来看,以上报价结果基本符合市场预期。

对于资本市场而言,利率市场化改革进入到深化阶段,配套机制不断完善阶段性打开了市场的降息预期,但真正的降息逻辑形成还需要通过调整公开市场操作利率或其他货币工具利率进行确认。