下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,据路透社报道称,达达-京东到家正与多家投行处于密切洽谈中,以便能在2020年5月实现赴美上市,预计的募资金额为5亿美元。此外,也有知情人士透露称“谈判仍处于初期阶段,募资金额、上市时间都可能改变。”

而值得一提的是,根据近期达达-京东近期布局的一系列动作来看,这次传言似乎并非空穴来风。

一方面,早在今年4月,路透社就已曝出达达-京东到家的潜在上市计划;

而另一方面,就在这几天,达达-京东到家旗下的几个公司运营主体也发生了多项工商变更,而这些变动通常被视为是为上市做准备。

天眼查显示, 8月12日,达达-京东到家的运营主体“上海京东到家元信信息技术有限公司”的法定代表人发生变更,达达-京东到家CEO蒯佳祺卸任,由总经理姚俊接任。同时,该主体的注册资本也从1.7亿美元大增311.76%至7亿美元。

(截图来源:天眼查)

因此,结合该公司动作频频的操作来看,其上市的脚步似乎越走越近了。而令人好奇的是:达达—京东到家赴美IPO的背后,究竟会给资本市场带来一个怎样的故事呢?

一

据公开资料显示,京东到家是京东集团基于传统B2C业务模式向更高频次商品服务领域延伸发展出的全新商业模式,是京东2015年重点打造的O2O生活服务平台,是基于传统B2C模式向高频领域的一个提升。

此外,该平台既基于京东物流体系和物流管理优势、同时也在共享经济风行的推动下依托“互联网+”技术大力发展“众包物流”,整合各类O2O生活类目,从而向消费者提供生鲜及超市产品的配送,并基于LBS定位实现2小时内快速送达,是打造生活服务一体化应用平台。

简单来讲,京东到家就是一个,既包含新零售概念,又结合物流大方向的一个O2O生活服务平台。

不过,即便是依托京东这一强大的流量入口,这个平台的兴起和发展也并非一帆风顺,而这也是达达与京东到家合并的由来了。

成立于2015年4月的京东到家,曾是京东 O2O 业务的重要载体,一度被刘强东寄予厚望,而且还被称之为“另一个京东”。

但好景不长,在当时仍靠烧钱扩张的 O2O 市场上,京东到家也逃不过巨额亏损的命运,于是2016 年刘强东重新执掌业务一线后,把京东到家划归给了达达众包,两家合并为“达达-京东到家”,由京东控股,沃尔玛持有 10% 股权。

合并之后,达达-京东到家CEO蒯佳祺则把公司未来的发展方向归纳为三点:深度赋能、深拓渠道、深耕商品,具体如下:

深度赋能,指京东到家要进一步完善五大赋能模块——流量赋能、履约赋能、门店赋能、商品赋能、用户赋能,为合作伙伴提供更丰富的定制化、工具化的产品。

深拓渠道,即在2019年内完成超过200座城市核心区域的全面覆盖,加速三、四线城市布局。目前,京东到家覆盖全国63座城市,主要覆盖一、二线城市。

深耕商品,则是要拓展平台合作品类。目前京东到家平台已上线超10万家门店,主要为用户提供生鲜蔬果、日用百货、医药健康、鲜花绿植、蛋糕烘焙、美妆家居等商品服务;未来,京东到家将上线更多的品类,为用户提供更为丰富的商品选择。

而就目前而言,根据其融资情况、覆盖城市以及与商超、生鲜连锁店的合作数据来看,达达——京东到家发展表现还算不错。

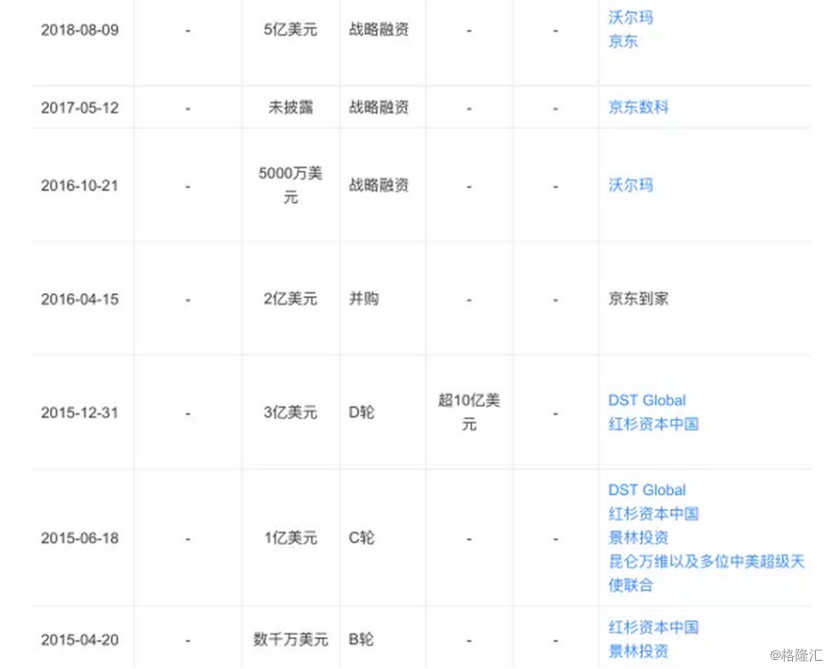

从融资情况来看,2018年8月,达达-京东到家完成了至今为止最后一轮5亿美元的融资,由沃尔玛和京东分别增持,截至彼时的累计融资金额也超过了13亿美元。

(资料来源:天查查)

从覆盖数据来看,目前,达达已覆盖全国450多个主要城市,服务超过120万商家用户和超7000万个人用户;而京东到家也已覆盖北京、上海、广州等近67个主要城市,注册用户7400多万,月活跃用户超过3000万。

此外,从与商超以及水果连锁店的合作情况来看,目前沃尔玛、永辉等大型超市也纷纷入驻了京东到家。其中,在商超方面,沃尔玛目前已有290多家实体门店上线京东到家,比 2017年的上线门店数翻了一番还多;在水果连锁店方面,百果园目前已有2000多家门店上线京东到家平台,覆盖38个重点城市。

由此,根据以上种种可知,市面上将其称为“中国领先的同城速递信息服务平台”和“无界零售即时消费平台”似乎也无可厚非。

二

虽然业内对达达—京东到家评价还算不错,但不得不说的是,这并不能代表它未来的路会十分好走。

其一,竞争对手很多,堪称是“群狼环伺”的竞争格局。

就目前而言,达达—京东到家主要面临几大大梯队的竞争对手的威胁,一是由沃尔玛、家乐福、大润发、华润万家以及物美之类的大型商超为代表的竞争对手。具体而言,这些实体零售巨头都在转型,都在探索如何做好O2O业务,它们本身就蕴藏着很大的“队友变敌人”的风险,而一旦这些传统商超零售业巨头能将线下线上资源整合充分而得当,其将会在商超和生鲜O2O领域有惊人爆发力。

而就拿沃尔玛来说,它们在国内市场有庞大的门店网络资源,有极为丰富的产品线,并且在包括仓储和商品控制在内的线下运营的能力也都非常强大。而为了补足在电商和O2O运营上的短板,沃尔玛在2018年5月同时推出手机App和供顾客自提货品的门店“速购服务中心”,并在同年7月23日又全资控股了1号店。

二是由盒马鲜生为代表的一系列新零售生鲜电商。实际上不得不说,被阿里赋能的“盒马鲜生”可谓是京东到家的强劲对手。

众所周知,京东到家是超市合作模式,消费者订货后,众包送货员到附近超市取货,送货给消费者,超市会返点3-10%给京东到家,京东到家会收取消费者4元运费。而盒马鲜生是重模式,自建超市,整个超市根据快送业务构建,商品标准化,系统支持快速拣货和发货,消费者下单后,拣货员拣货,配送员送货,30分钟送达,无起送门槛,也不收取配送费。

而这其中,由于盒马鲜生既裹挟了资本优势,又打通了线上线下商业模式这一关键环节,所以看出,其竞争力可谓是十分强悍。

此外,有意思的是,若是再去细想,你会发现,京东所(战略)投资的永辉超市、天天果园也都是京东到家的竞争者,因为它们除了跟后者战略合作之外,还对接其它平台,并做自己的O2O探索。

其二,外部环境“遇冷”的情况下,其自身也痛点频频。

今年7月,艾瑞咨询发布一则《2019年中国即时物流行业研究报告》文章显示,尽管2018年即时配送赛道的融资项目数和融资总额均创下了4年来的新高,但2019年至今为止却尚无该领域的项目完成融资。

而显然,在行业普遍遇冷的情况下,达达-京东到家在这一时间点选择去筹集更多的资金的动作也并非那么容易。而除了融资进程遇冷之外,达达的众包物流资源除了用于京东到家,多见于外卖配送。相比于全部使用自有配送员的京东物流,达达的模式或许要“轻”一些,但从京东物流去年亏损 23 亿的情况来看,达达的亏损恐怕也不容乐观。

此外,就目前而言,这一行业的一、一二线的布局已经基本完成,除了部分阿里系的企业之外,达达-京东到家基本上和全国性的大型零售企业以及区域型的连锁巨头都已发生合作。由此大致可知,来自一二线城市的存量市场已趋于饱和,达达-京东到家迫切地需要到更广阔的三四线城市挖掘潜力。

至此,综合以上种种,不难发现,达达-京东到家要想在新零售电商拥有一块实实在在的“立足之地”,似乎是还有很长的一段路要走。