下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

8月20日上午9时30分,改革后的贷款市场报价利率(LPR)首次公布。1年期LPR为4.25%,比前值4.31%小幅下行6个BP,低于目前短期贷款基准利率4.35%的水平;5年期以上LPR为4.85%,无前值,同样低于目前中长期贷款基准利率4.90%的水平。

新版LPR价格落地,会通过哪些渠道影响债市?我们具体分析如下:

一、“配置价值论”:若贷款利率边际下行,债券相对于信贷“性价比”提升?

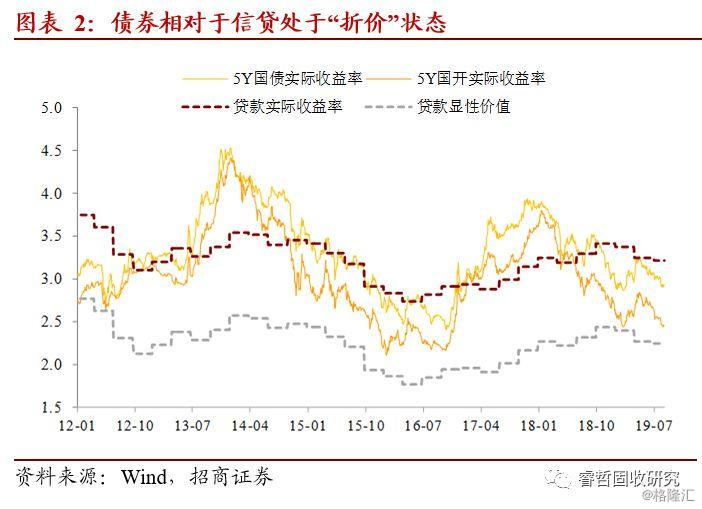

静态看,目前国债相对于贷款似乎有“相对价值”。最新数据显示,2019年Q2的一般贷款加权平均利率为5.94%,这一指标是贷款的“名义收益率”,不能直接拿来和债券利率对比,还需要经过三个方面的“扣减”调整:①税收因素。国债持有至到期的利息收入免征增值税及企业所得税;国开债免征增值税,但不免征企业所得税;而贷款利息收入需要全额缴纳增值税以及企业所得税。②资本占用。银行持有国债及国开债的风险权重为零,不占用资本,而持有贷款需计算100%的风险权重。③信用成本。国债和国开债属于“无风险资产”,而持有贷款需计提拨备,带来一定的“信用成本”。经过上述调整,目前贷款的“实际收益率”为2.24%,而5年期国债和国开债的“实际收益率”分为2.94%和2.46%。看起来,国债相对于贷款具有70个BP左右的“相对价值”。

不过,纸面上的利息收入不能体现贷款的全部价值。如果拉长时间看,在大多数时间内,债券实际收益率都高于贷款实际收益率。2011年以来,债券相对于信贷的平均“溢价”水平在100个BP左右,我们可以将其看作贷款的“隐性价值”,即难以用利息收入度量的价值,如:派生中间业务收入、“规模扩张”效应等。如果加上这100个BP的“隐性价值”,目前贷款的“实际收益率”为3.24%,远高于国债(2.94%)和国开债(2.46%),债券所谓的“相对溢价”也就不复存在了。

LPR下调后,短期内难以改变债券相对于信贷资产“折价”的状态。假定债券利率保持不变,想要扭转债券的“相对折价”,贷款利率需至少下行30个BP。事实上,此次LPR调息对驱动信贷利率下行的作用仍不明确,贷款利率下行空间要进一步打开,可能需要LPR继续下降至低于3.915%。这是因为过去贷款利率的“隐形下限”通常为贷款基准利率的0.9倍,即4.35%*0.9=3.915%,如果LPR能够打破3.915%,成为贷款利率的新“底线”(可以视为一种弱降息),才能够引导贷款利率下行。

二、“利率联动论”:若贷款利率边际下行,债券会跟随吗?

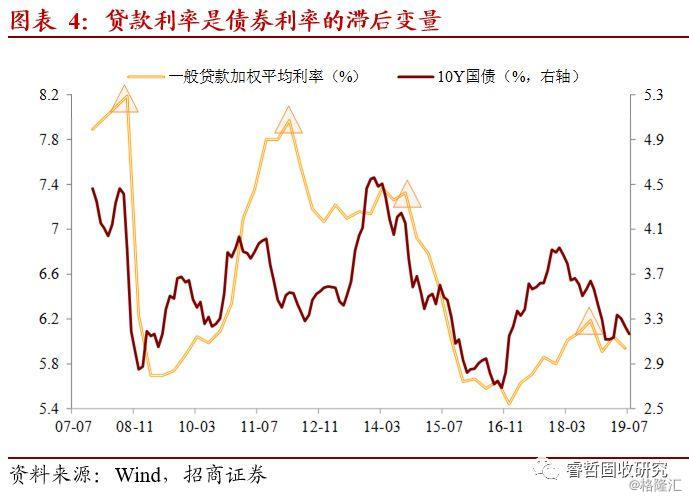

现实正好相反,贷款利率总是滞后而不是领先债券利率变动。用“慢变量”去推导“快变量”,是一种本末倒置。从逻辑上讲,债券利率与贷款利率共同受到货币政策、经济基本面等因素的影响,但是债券利率的变动相对灵敏,而贷款利率的变动长期以来受到其他约束(基准利率、贷款额度、窗口指导等)较多,变动相对迟钝。客观数据也支持这一逻辑,历史上贷款利率总是滞后于债券利率变动,当二者背离时,往往是前者向后者靠拢,而不是反过来。例如,2018年Q2债券利率开启下行,直到Q4贷款利率才首次下行,这时候的贷款利率下行并不意味着货币宽松的起点,而是货币宽松的效果已经开始兑现,进一步加码的必要性大幅下降,同时实体融资状况开始改善,经济筑底的可能性增加。

LPR改革创设了市场利率直接向贷款利率传导的渠道,贷款利率与LPR挂钩,LPR又与MLF挂钩。目前LPR为4.25%,MLF为3.30%,静态看,MLF不变的情况下,LPR向MLF有将近100个BP的下行空间。事实没有这么简单,因为从MLF到LPR有一个“加点”的过程:MLF是“输入变量”,经过一系列“成本加成”,形成“输出变量”LPR。经简单估算,加点幅度在70个BP左右,即3.30%+0.70%=4.00%,这是在“不亏损”情况下LPR的下限。

未来如果希望LPR进一步降低甚至低于3.915%,引导贷款利率下行,不排除两种可能性:第一,下调“输入变量”MLF。MLF自2018年4月17日结束上调以来,始终保持在3.30%的水平,已经1年有余。若要LPR下降至低于3.915%,可能需要下调MLF在10个BP左右。在这里也提示年内的6次MLF到期时点:8月24日、9月7日、9月17日、11月5日、12月6日、12月14日,可关注MLF续作利率的变动。第二,MLF不变,但通过其他渠道(OMO)加大流动性投放,也可以降低“加点幅度”。

理论上,这两种情况都有利于带动短端利率下行,尤其是对于目前平坦化的债券收益率曲线而言,意味着可以一定程度上打开长端利率下行空间。

三、“房贷抑制论”:5年期以上LPR低于中长期贷款基准利率,是否影响地产周期?

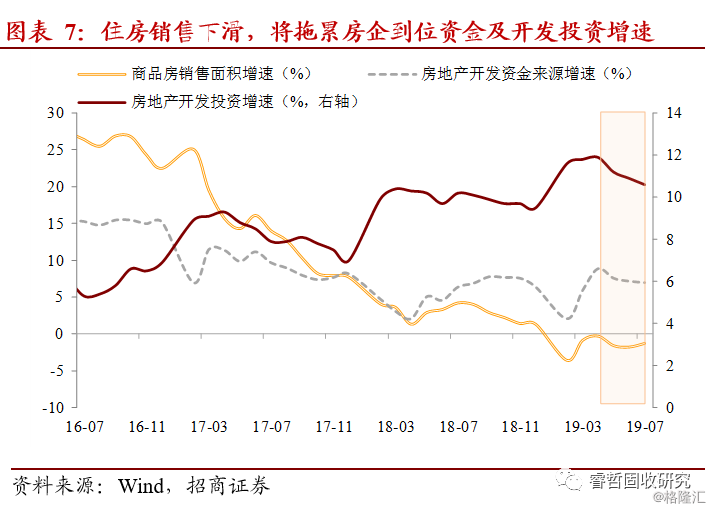

房地产目前处于宏观融资稳定与行业融资收紧的矛盾期。2008年以来,房地产行业融资主要经历了三轮周期变化,其中,2009年9月-2011年7月、2016年9月-2017年5月、2018年5月至今的三个时间段都出现了比较“严厉”的收紧。特别是最近一轮收紧最为严厉,先是国内发债渠道收紧,随后信托、银行贷款和海外债全面收紧。且与前两轮行业融资收紧不同,最近一轮融资收紧处于整个宏观融资环境相对宽松的背景下,一个重要的出发点是 “防止房地产企业融资过度挤占银行信贷资源”,希望通过收缩房地产融资来引导资金的合理流向,尤其是流向实体经济领域。

2019年以来,3-4月房地产市场呈现短暂回暖之景,但随后4月中央政治局会议坚持“房住不炒”定位;7月中央政治局会议重申“房住不炒”、“不将房地产作为短期刺激经济的手段”,两次政治局会议的表态,对市场情绪的稳定、多部门的配合、地方政策的跟进起到了关键的引导作用。住建部在4月、5月连续两次对一季度房价、地价波动幅度较大的城市进行预警提示。此前市场热度较高的西安、苏州大幅度升级了限购、限售政策,成为调控风向标,随后全国多地都不同程度地上调了房贷利率或及时收紧土拍政策。

本次新公布的5年期以上LPR为4.85%,低于中长期贷款基准利率4.90%,但与贷款利率“底线”——4.90%*0.9=4.41%相比,仍明显偏高。同时,与1年期LPR相对于贷款基准的变化幅度相比,5年期及以上品种的变化幅度也偏小。“盯紧”房贷利率,是“房住不炒”总基调的延续。如果房地产行业融资收紧持续到年底,住房销售下滑,房企到位资金承压,将削弱新开工的积极性;但考虑到目前行业竣工压力较大,下半年施工进程将继续深化,建筑工程投资增速仍有一定支撑。综合起来,预计下半年房地产开发投资增速呈现中速增长,下行至8%左右。

四、“降息替代论”:温和宽松对债市意味着什么?

与直接下调基准利率相比,通过LPR引导贷款利率下行,力度要小得多。这一政策工具选择表明,在目前“M2和社会融资规模增速与名义GDP增速大体匹配”的情况下,政策具有定力,不搞“大水漫灌”,而是继续将重点放在疏通货币政策传导渠道上。

如何理解这种“温和宽松”状态对债市的影响?需要注意:一方面,温和宽松使得“托底”经济的力量变弱,抑制货币需求,从基本面角度利好债市;但另一方面,温和宽松同时也约束了M2扩张空间,削弱了货币供给,对债市形成牵制。决定利率方向的是供求之间的关系,即“货币缺口”的方向,目前环境下,货币“供求缺口”不再“大起大合”,而是呈现低位徘徊的特征,这使得利率波动的空间可能会被“熨平”。

具体来说,按照年初提出的“M2增速与名义GDP增速大体匹配”的“适度增长”原则,M2筑底以后的走势不会呈现类似2016年的大幅回升,作为结果,货币缺口(名义增长-M2) 难以掉落到 2016年的深度,而是会在0以下低位运行。从这个角度看,现阶段的利率或难以下行到2016年的低点。

总体上,此次LPR调息短期看对债市的直接影响并不算大:①债券收益率相对于信贷“折价”的状态短期不会改变;②信贷利率接下来即使下行,对债券利率也并无“先导”意义;③“温和宽松”思路之下,“货币缺口”难再“大起大落”,熨平了利率运行空间。后期需要关注:①新机制下,MLF利率存在下调可能,在曲线平坦的背景下,这可能一定程度上打开长端想象空间;②地产结构性调控对基本面的负面影响。