下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇8月20日丨IPO那点事(ID:ipopress)消息,港交所信息显示,8月19日,Dynatele Holdings Limited递交港股主板上市申请,显示独家保荐人为信达国际融资有限公司。

值得注意的是,Dynatele曾于2018年12月3日递交过主板上市申请,目前显示已经失效。

Dynatele是马来西亚电讯施工工程承包商,从事光缆安装工程逾20年。按截至2017年12月31日止两个年度电讯光缆安装行业的电讯电缆安装项目收益计,在所有马来西亚电讯电缆安装公司中位列第一,Dynatele市场份额分别约为18.8%及18.8%。

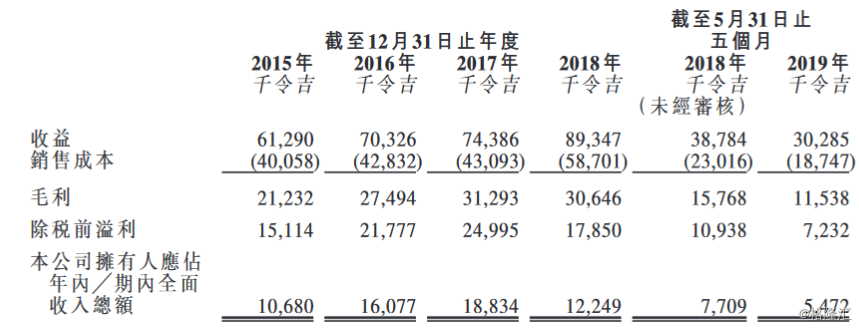

按施工类别来看,截至2018年12月31日止四个年度以及截至2019年5月31日止五个月,提供电讯施工工程所得收益分别约为61.3百万令吉、70.3百万令吉、74.4百万令吉、89.3百万令吉及30.3百万令吉。同期纯利为10.68百万令吉、16.07百万令吉、18.83百万令吉、12.25百万令吉、5.47百万令吉。

截至2018年12月31日止四个年度及截至2018年及2019年5月31日止五个月,该公司的整体毛利分别为21.2百万令吉、27.5百万令吉、31.3百万令吉、30.6百万令吉、15.8百万令吉及11.5百万令吉,而同期整体毛利率分别为34.6%、39.1%、42.1%、34.3%、40.7%及38.1%。

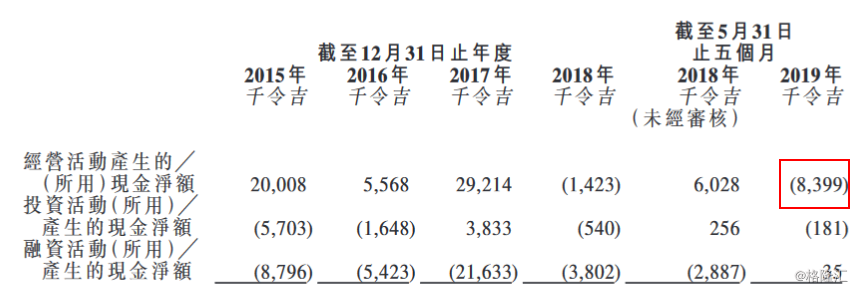

截至2019年5月31日止五个月,经营活动所用现金净额约为8.4百万令吉,乃由于营运资金变动前的经营现金流量约8.5百万令吉,就营运资金变动约13.0百万令吉、已付所得税约3.7百万令吉及支付融资成本约0.2百万令吉作出调整所致。

IPO那点事(ID:ipopress)注意到,该公司的五大客户应占收益百分比合计分别约为100.0%、94.4%、99.3%及99.6%,最大客户产生的收益占收益的约53.3%、49.4%、55.8%、44.4%及49.0%。因此面临客户集中风险。

募资用途方面:

将指定用作为即将与客户进行的电讯施工工程的资本投入及前期成本(包括但不限于建筑材料成本及分包成本、消耗品及工具费用)拨资;用于购买新机器及设备;用于收购新物业,作为于马来西亚沙巴估计总建筑面积至少9,500平方英呎的办事处及库房;将用于收购新物业,作为于马来西亚吉隆坡估计总建筑面积至少10,800平方英呎的办事处及库房;用于预期履约保函付款(此乃由该集团若干主要客户要求);用于营运资金和一般企业用途。