下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间8月19日周一美股盘前,微博(WB.O)发布了2019年第二季度财报。营收同比增长仅1%,但由于当季营收和用户数据好于市场预期,股价当天大涨14.10%。

(来源:Yahoo Finance)

市场预期:

1、 营收:4.318亿美元,同比增长1%,市场预期4.3亿美元。其中广告收入3.707亿元,与上年同期持平;

2、 归属于微博的净利润: 1.030亿美元,市场预期1.21亿美元,去年同期盈利1.409亿美元。摊薄每股收益46美分,上年同期为62美分;

3、 Non-GAAP净利润:1.564亿美元,摊薄后每股收益68美分,均与上年同期持平;

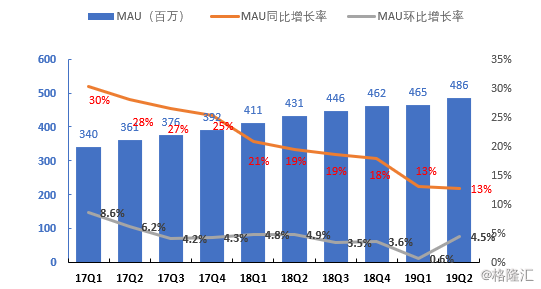

4、 月活跃用户(MAU):4.86亿,环比增长4.5%,同比增长13%。

一、核心点评

财报的亮点之一是MAU和DAU增速有触底反弹的迹象,虽然C 端互联网整体流量见顶的,但微博依靠不断增强的社交网络效应,以及在用户产品层面的优化升级,从而吸引更多的用户。

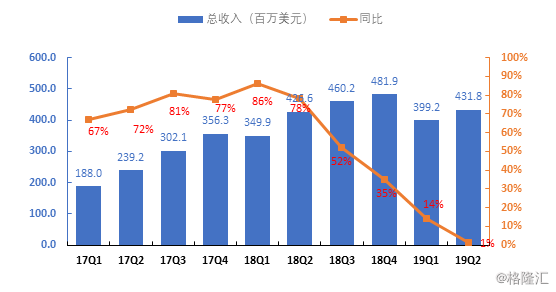

19年Q2营收同比增长1%,剔除汇率的影响后,营收同比增长7%。广告收入3.707亿美元,同比持平,几乎是零增长。由此看出,广告业务仍然受到整个广告行业不景气的影响。在固定汇率基础上,公司给出的2019年第三季度指引收入将同比增长6%至9%,稍微有所好转,但可以看出整个广告行业仍然不景气。

二、用户环比增速触底反弹

19Q2月活跃用户(MAU)为4.86亿,同比增长13%,环比增长4.5%。其中94%为移动月活用户,可以看出微博下沉策略有所成效。

大V对用户的有强烈吸引作用。在8月初,微博公布头部作者整体规模提升至78万,同比增长32%,其中大V有5.9万,同比增长54%。

另外,微博5月上线视频社区,目前DAU接近1000万,除了推荐流,已经推出美食、游戏、搞笑、时尚美妆4个频道。

(来源:公司财报)

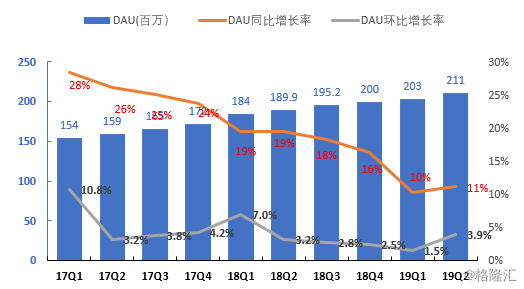

19Q2日活跃用户(DAU)为2.11亿,同比增长11%,环比增长3.9%。

(来源:公司财报)

虽然MAU和DAU同比增速都呈现放缓的趋势,但考虑到微博已经到了月活接近5亿以上的体量,如此的增速可以说是很不错了。MAU和DAU环比增速触底反弹,这是微博这个财报最大的亮点。

二、营收同比增长接近零

虽然微博在用户端表示十分出色,但却不太受广告主青睐,这跟整个广告行业的不景气有关。微博Q2营收实现4.3亿美元,同比增长1%,剔除汇率的影响后,营收同比增长7%。 其中广告及营销收入3.7亿美元,同比持平,占营收比例85.8%。增值服务营收6117.6万美元,同比增长8%,占营收比例14.2%。

(来源:公司财报)

核心广告收入增速进一步放缓是因为中小型企业( Small & medium-sized enterprises)和KA(Key Accounts)的广告和营销收入进一步承压,Q2收入为3.465亿美元,同比增长2%。

增值服务收入的增长主要得益于在18年Q4收购的直播业务,弥补了游戏收入的下降。

三、盈利能力分析

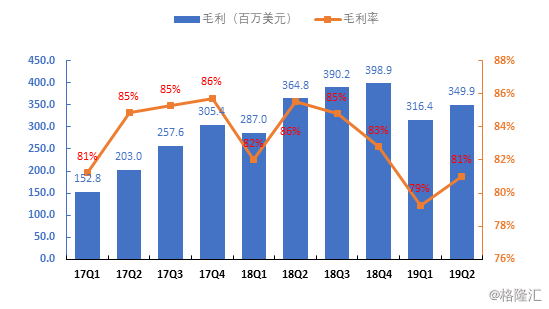

Q2微博实现毛利3.5亿美元,同比下降4.1%。毛利率为81%,同比下降5pct,环比上升2pct。同比下降有可能是18Q4收购的直播业务拉低了整体的毛利率,但由于增值服务收入占比不大,对毛利影响较小。

(来源:公司财报)

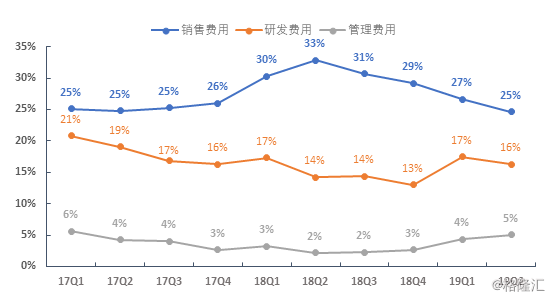

从三费上看,销售费用率为25%,同比下降8pct,回到正常水平;研发费用率为16%,同比上升2pct;管理费用率为5%,同比上升3pct。从整体上看,费用率的控制在合理范围之内。

(来源:公司财报)

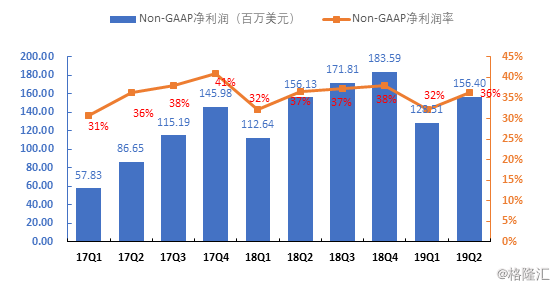

微博Q2净利润为1.030亿美元,去年同期盈利1.409亿美元,同比下降36.8%,主要是因为微博 计提了3170万美元的投资相关减值损失。非美国通用会计准则(Non-GAAP)净利润为1.564亿美元,同比持平,净利润率为36%。

(来源:公司财报)

四、结语:

按周一微博的收盘价来计算,微博股价为42.31美元,市值95.21亿美元。按照最新的业绩计算,微博PE(TTM)=16.43倍,如果按Non-GAAP净利润计算,PE(TTM)=15.16倍,是过去3年中估值较低水平。

(来源:Wind)

微博的盈利能力没有问题,毛利率和费用率都相对稳定。主要问题是营收的增长放缓,一方面是整个广告行业不景气,二方面是下沉用户流量货币化暂时还没有释放。公司给出的2019年第三季度指引收入将同比增长6%至9%,可以看出广告市场有回暖迹象,所以今年上半年已经是微博最暗时刻,未来有望反转。