下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

2019年以来城投借款取得现金流入以及城投债发行融资均较此前出现回暖,这从逻辑上验证了城投融资状况的边际改善。

对比上调评级主体和未上调评级主体,发现上调主体2019年上半年现金流情况较2018年上半年有明显改善,而未上调主体则与去年持平。

评级上调的平台多集中在财政实力处于省内财政实力较好或是一般公共预算收入边际改善的地区。详细对评级上调主体数最多的江苏进行分析,未涉及上调评级的地区为省内一般公共预算收入排名最后4位的城市,此外从土地流拍及土地供应的角度来看也印证了这一点。

今年仅有3家城投平台被下调主体评级,区域经济财政角度来看:平昌市与楚雄市经济财政实力较差(从GDP规模及增速、税收占比、财政自给率等方面来看),都江堰市在省内县级市中经济财政实力处于中上游水平,但其平台有息债务规模较高,区域广义债务率及广义负债率较高,财政偿还压力较大。

企业角度来看,下调评级的3个主体共性在于平台2019年内到期有息债务规模过大并且货币资金规模较小、公司资产抵押水平较高导致再融资渠道受限;其中四川金财金鑫与都江堰兴堰2018年下半年以来均涉及城投信用事件,这或是导致其评级下调的“增量”信息,值得关注。

作者:天风证券研究所固收团队

2019年以来城投借款取得现金流入以及城投债发行融资均较此前出现回暖,这从逻辑上验证了城投融资状况的边际改善。本文将从城投债发行主体评级的角度出发,探索今年以来城投主体评级或展望调整情较以往有何不同,调整的原因是什么?

2019年城投主体评级和展望有何调整?

1.1.主体评级和展望调整情况

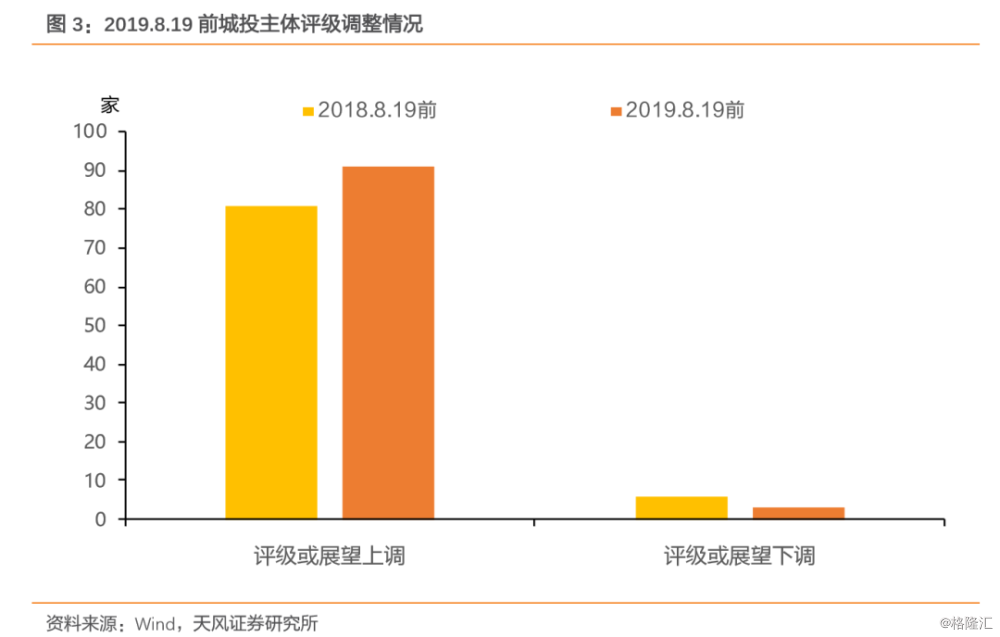

通过对Wind统计数据进行梳理,截止2019年8月19日,共有94家城投债发行主体被上调主体评级或展望(剔除被多家评级机构上调评级的重复主体,94家主体共涉及108次评级调整),相较2018年同期86家平台主体评级上调有所增多,而今年仅3家城投下调主体评级,较去年减少了一半。

1.2. 主体评级或展望上调具体情况分析

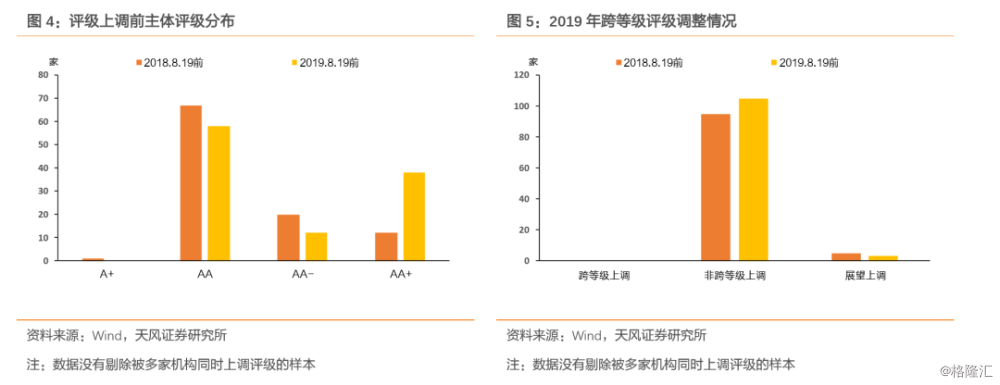

在评级上调前,2019年主体评级为AA的城投债发行主体占到半数,这与2018年同期评级调整情况相似,而与之不同的是:在19年以来上调主体评级或展望的企业中,原始评级为AA+的城投主体数量上升到38家(2018年同期仅12家),可以看出高评级主体较低评级主体更易获得上调的机会。

注:在梳理评级上调前主体评级分布和跨等级评级调整情况时没有剔除被多家评级机构同时上调评级的重复数据样本。

跨等级上调方面,延续2018年评级调整情况,2019年来依然没有跨等级上调主体评级,其中有105家非跨等级上调主体评级,3家展望上调。

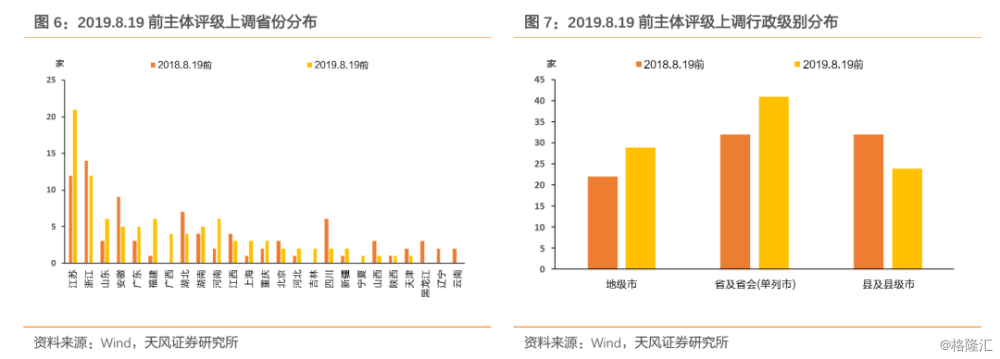

从主体评级或展望上调的省份分布来看,江苏是评级上调家数最多的省份(21家)且较2018年有较大幅度上升;而评级上调主体个数较少的省份多经济财政实力较靠后(包括黑龙江、云南、辽宁等)。

从城投行政级别的角度来看,省会及计划单列市主体评级上调个数最多,而县及县级市主体评级上调个数最少,这与2018年情况截然相反。

1.3. 主体评级或展望缘何上调?

通过对94家评级上调主体的调整原因进行梳理,可以发现城投平台主体评级上调主要有以下几类原因:地方经济财政实力较强、政府支持力度较大、公司短期债务压力得到缓解、短期内债务压力不大(并且净资产可以保障刚性债务)、公司区域垄断地位明显、土地储备充足且优质等方面。

可以看出,2019年城投平台评级上调总体上仍遵循平台公司信用分析的基本逻辑。平台承担了当地公益性项目建设的职能,其现金流多来自于当地政府的项目回购,而回购的进度则牵涉到当地经济发展水平(关乎政府税收)以及土地出让情况(因为平台许多业务的资金来源都是项目对应土地出让收入)。

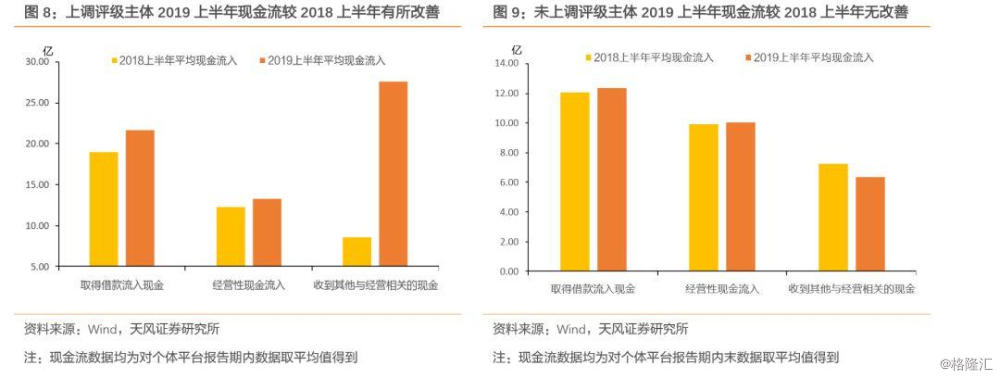

那么,评级上调主体和其他未上调主体相比,有无特定财务报表数据支撑?我们将首先回答这个问题:通过对94家上调评级主体以及我们统计的2279家未上调评级的主体的2019上半年平均现金流入和2018年上半年平均现金流入进行对比,发现上调评级主体现金流情况有明显改善,未上调主体则没有。

其次,区域经济财政数据如何表现?

从前文的分析可以看出2019年上调评级家数最多的5个省份是江苏、浙江、山东、安徽和广东(共有48个主体被上调评级,占比达到51%):这5个省内评级上调主体和其他主体对比,区域财政经济数据如何表现(对所属地级市进行分析)?我们对此进行梳理:

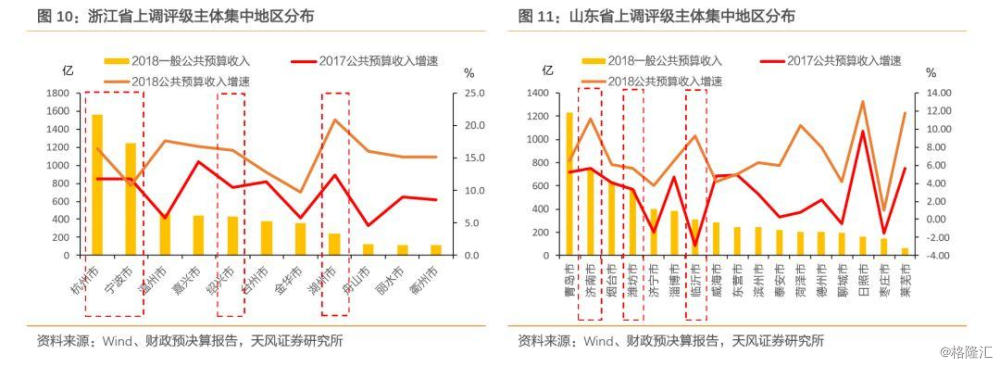

浙江省内上调主体评级的平台主要集中在杭州、宁波、绍兴和湖州,除了湖州之外均为财政水平在本省排在靠前水平的地区,其能给与平台的支持更多;此外,湖州市财政实力较弱,但其2018年一般公共预算收入增速较17年上升较多,增速排在全省第一;

山东省内上调主体评级的平台主要集中在济南、潍坊和临沂,济南和潍坊财政实力处于省内前列且2018年一般公共预算收入增速有所改善,而临沂市则2018年一般公共预算收入增速较17年出现大幅上升;

安徽省内上调主体评级的平台主要集中在合肥、滁州、马鞍山和宣城,除了财政实力排在第一和第三的合肥和滁州外,马鞍山和宣城2018年一般公共预算收入增速较2017年有所提升;

广东省内上调主体评级的平台主要集中在广州、佛山、东莞和珠海内,均为财政实力较强地区;

可以看出,上调主体评级的平台主要分布在当地财政实力较强、以及18年财政实力出现较大边际改善的地区。

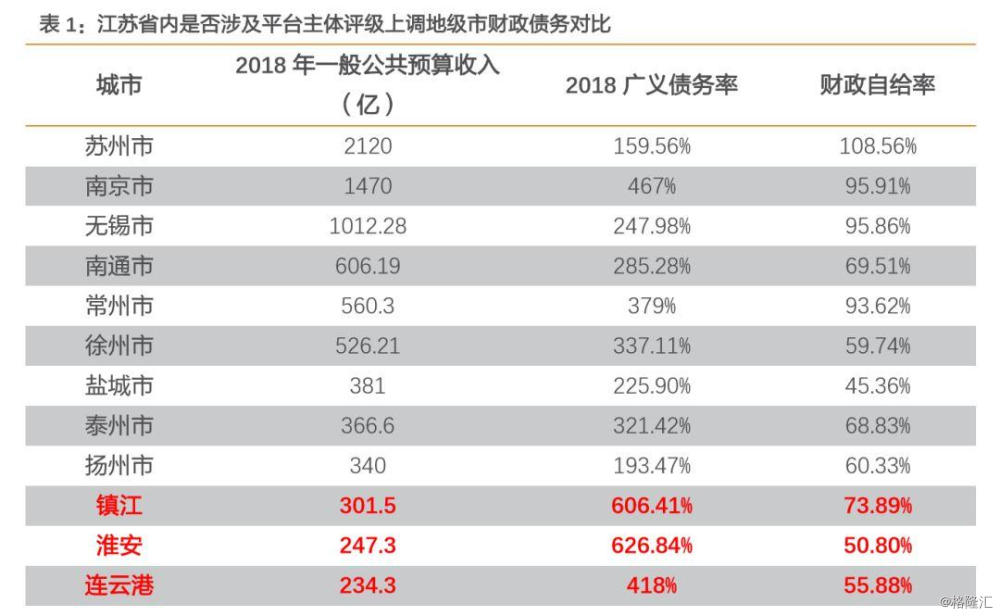

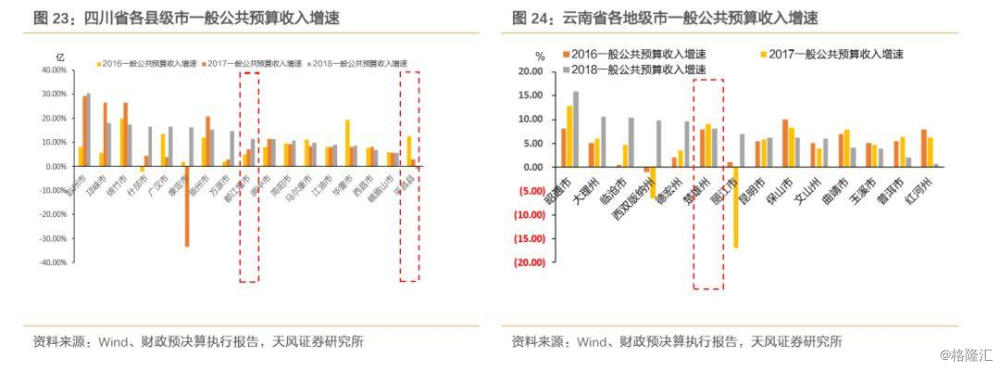

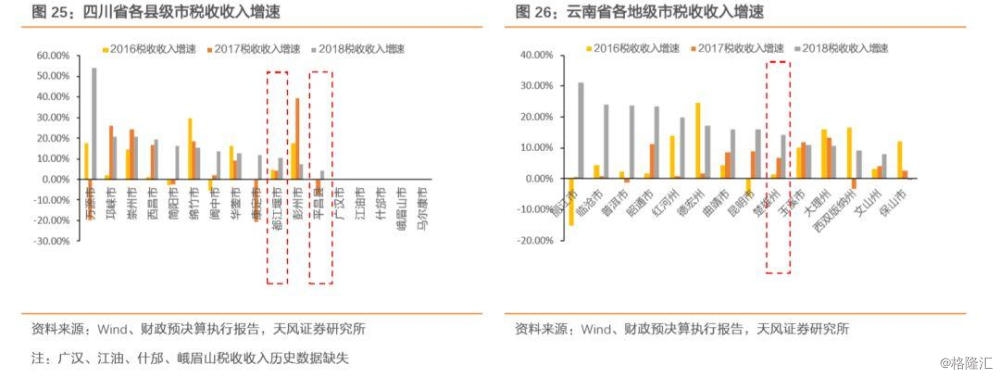

从主体评级上调家数最多的江苏省来看:没有城投平台主体评级上调的地区为镇江、淮安、连云港和宿迁,其经济财政实力分列江苏省最后四位,四个城市2018年一般公共预算收入增速较17年虽均有所提升,但其当地城投平台主体评级并未有上调,原因为何?

未上调主体评级地区中:淮安、连云港、宿迁财政自给率处于较低水平,资金使用限制较多,而镇江、淮安、连云港广义债务率水平较高,区域债务压力较大,这或是当地平台的风险点。

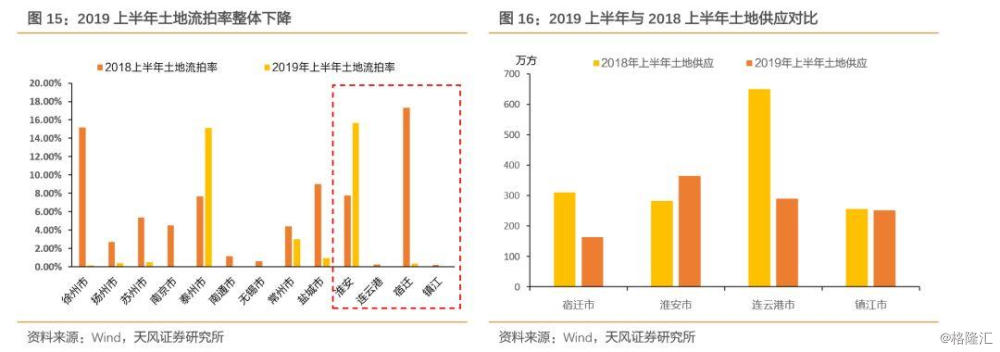

从土地流拍情况来看,2019年以来土地流拍情况有所改善,流拍率整体有所下降,在有平台主体评级上调的地级市中,仅有泰州市土地流拍率有所上升;而在没有主体评级上调的地区,淮安土地流拍率明显上升,其余地市鲜有土地流拍,但从土地供应来看,今年上半年供应土地面积整体较去年有所下降,这也影响了当地土地出让收入。

对于上调前相同评级的平台,对应财务指标与去年有何不同呢?可以看出,2019年以来AA+和AA的平台现金流情况较2018年上半年改善较为明显。

对比同区域内上调评级主体今年与去年的状况,可以发现同区域内上调评级的主体今年以来现金流入情况较去年有明显改善。

2019 年平台主体评级下调情况分析

2019年有3家城投平台主体被下调评级或展望,分别是四川金财金鑫投资有限公司、都江堰兴堰投资有限公司和楚雄州开发投资有限公司。这三家平台所属区域经济财政情况有何共同特征,三家平台有何共性,下文将逐一分析,进而对目前城投平台的风险点有一定的启示。

2.1. 3个下调主体所属区域有何共同特征?

城投平台承担地区基础设施等公益性项目的建设,平台区域风险的评估离不开对所属区域经济财政实力的分析,下调主体评级的3个平台在区域角度有何共同特征?我们主要从经济规模及增速、财政收入增速、财政收入质量、财政自给率、及其债务压力等角度来分析。

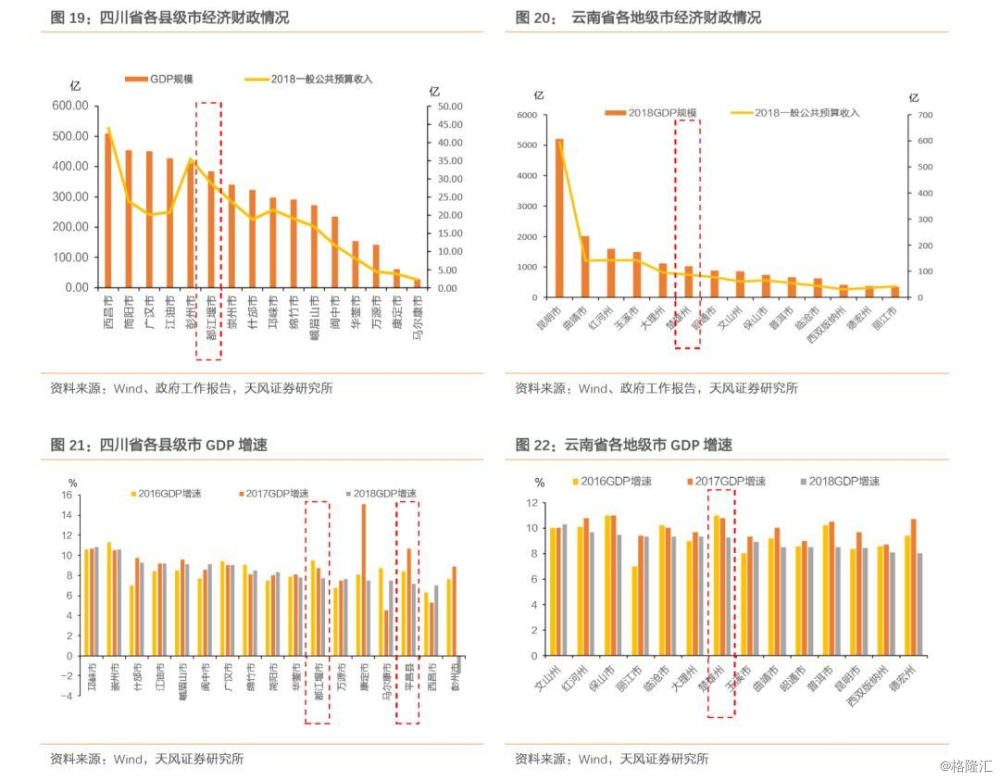

从经济规模上来看,楚雄州经济财政水平处于云南省中游水平;都江堰市GDP规模在四川县级市里排第6,经济规模尚可;平昌县是巴中市下属县(2018年巴中市GDP规模645.88亿,排在四川省地级市最后一位),其经济规模在四川省114个县城里面排在第37位。

从GDP增速来看,2018年云南省各地级市GDP增速均出现下滑,楚雄州2018年GDP增速处于省内中等水平,但较2017年下滑较多;都江堰市和平昌县2018年GDP增速出现较大下滑,且在省内县级市中属于中下游水平。

那么,财政角度来看,一般公共预算收入增速和税收收入增速2018年是否也有同样的情况呢?从一般公共预算收入增速来看:都江堰市与楚雄州近两年增速较为稳定,平昌县2018年则出现断崖式下跌。

从税收收入增速来看:都江堰市与楚雄州近两年来增速依旧较为平稳,甚至稳中带升。

由此来看:楚雄州与都江堰市虽然经济增速下降较快,但一般公共预算收入增速却较为稳定,因此,我们进一步分析其财政收入质量及自给率等层面:

从税收占比(财政收入质量)来看,平昌县与楚雄州税收收入占一般公共预算收入比重低于60%,财政收入质量较差,而都江堰市税收收入占比70%,收入质量尚可;

从财政自给率的角度来看,平昌县与楚雄州财政自给率水平较差(平昌县仅为11.67%、楚雄州为32.27%),财政依靠中央补助较多,资金使用受到一定限制,一定程度上反应了当地经济产业落后以及创造税收收入能力较差,而都江堰市财政自给率较高;

从广义负债率和广义债务率角度来说,平昌县与都江堰市广发债务率超过了450%,负债水平较高,平昌县更多是因为综合财力较差,而都江堰市则更多归因于当地平台有息负债过高,规模达到200亿;楚雄州债务压力不大,债务率处于省内最低水平。

综上所述,平昌市与楚雄市经济财政实力较差(从GDP规模及增速、税收占比、财政自给率等方面来看),都江堰市在省内县级市中经济财政实力处于中上游水平,但其平台有息债务规模较高,区域广义债务率及广义负债率较高,财政偿还压力较大。

注:广义债务率=(一般公共预算收入+政府性基金预算收入)/(地方政府债务+城投有息债务);广义负债率=GDP/(地方政府债务+城投有息债务);

区域经济财政角度之外,下调评级的3个平台公司本身有何共性问题以及较去年有何特殊性?下文对此进行详细分析。

2.2. 四川金财金鑫下调评级具体分析

公司是平昌县最大的平台公司,全县将优质土地、房产资源全部注入到公司名下,得到了政府的大力支持,主要负责平昌县内保障房和基础设施的建设。但平昌县作为一个税收收入为4.61亿、政府性基金收入13.58亿的县级市,公司背后的“城投信仰”需要重点关注。此次评级下调原因主要涉及公司存在借款逾期、资产流动性较弱、面临较大流动性压力、存在一定或有负债风险等方面,具体来说:

(1)公司存在借款逾期的情况。2018年10月,公司未按时支付中电投先融(上海)资产管理有限公司对应债权转让价款;此外,公司向四川信托有限公司借款本金0.6亿元于2018.10.30日到期,到期后四川信托将该笔借款及利息转移给重庆银行成都经开区支行,但截止2019.5月末,该借款仍未偿付;再之,公司向吉林环城农村商业银行借款本金0.4亿元于2018.12.25到期,而截止2019.5月末,借款仍未偿付。公司出现多笔借款逾期反应出公司现金流出现了一定问题,还款出现了压力;

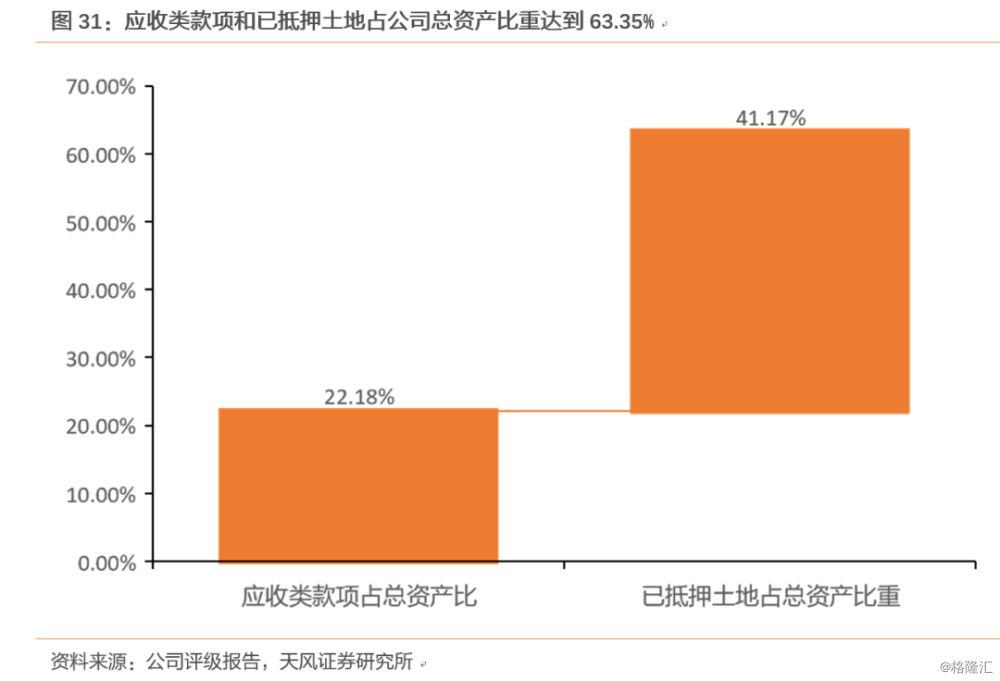

(2)公司资产流动性较弱。2018年末公司应收类款项达到27.48亿,占总资产比重22.21%;土地使用权账面价值67.47亿,而已被抵押的土地使用权账面价值50.94亿,公司应收类款项主要为平昌县财政局工程款及其他业务往来款,款项回收存在一定不确定性,对公司资金形成较大占有,此外未来能对外抵押再融资的土地资产有限。

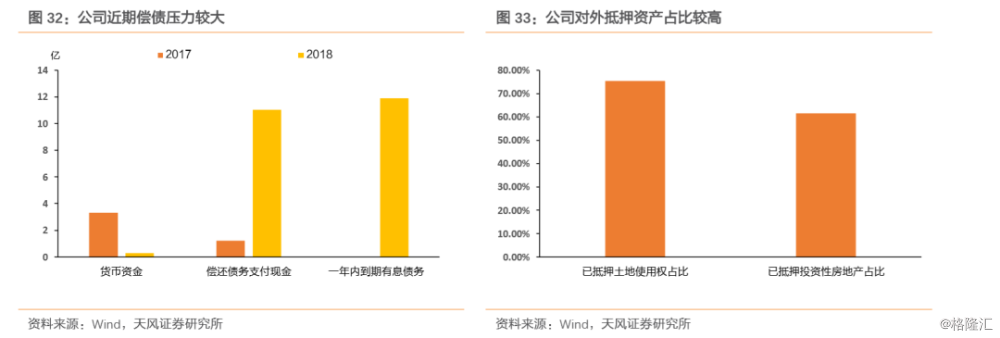

(3)公司面临短期债务压力较大。截止2018年末,公司有息债务规模30.52亿,其中一年内到期的有息债务有11.92亿,但目前公司账面货币资金规模较小(这主要是由2018年偿还到期债务导致),加上公司土地使用权、房产等可抵押资产对外抵押比重较高,未来再融资难度较大。

(4)公司或有负债进一步增大。截止2018.12.31,公司对外担保金额达到61.1亿元,占2018年末公司净资产比重达到87.65%,较2017年39.39亿担保余额有较大上升,尽管担保对象大多是国企,但公司对外担保均未设置反担保措施且对外担保金额较大。

2.2.1. 四川金财金鑫较上次评级跟踪有何不同?

通过上述分析,公司下调主体评级主要有公司存在预期偿还、资产流动性较差、短期债务压力较大、或有负债进一步加大四方面原因。那么,进一步来看,公司较上次评级跟踪有何特殊性?

(1)公司存在借款逾期情况:2018年10月开始公司陆续出现债务到期未偿还时间,一直到2019年5月,借款仍未偿还,多笔债务逾期对公司信用产生了负面影响。

(2)公司短期债务压力进一步加大:2017年底公司一年内刚性债务规模为18.25亿,2018年公司偿还刚性债务消耗了大量货币资金,截止2018年末,公司货币资金余额仅剩0.31亿,而2019年公司年内到期刚性债务规模达到11.92亿,加上公司资产抵押率较高,公司债务压力进一步加大。

(3)公司对外担保余额进一步加大:2017年末对外担保余额合计39.39亿,占公司净资产比重达到57.49%,而截止2018年末,公司对外担保金额达到61.1亿,占公司净资产比重达到87.65%,虽然担保对象主要是国企,但均未设置反担保措施,担保余额占净资产比重较高,或有负债风险较大。

2.3. 都江堰兴堰投资下调评级具体分析

公司是都江堰市最重要的政府投融资平台,主要负责区划内保障房以及基础设施的建设。

此次主体评级下调主要涉及以下几个方面:资产流动性较差、近期债务到期压力较大、存在担保代偿风险、公司被列入失信被执行人、被担保人兴市集团债务到期压力较大,具体来看:

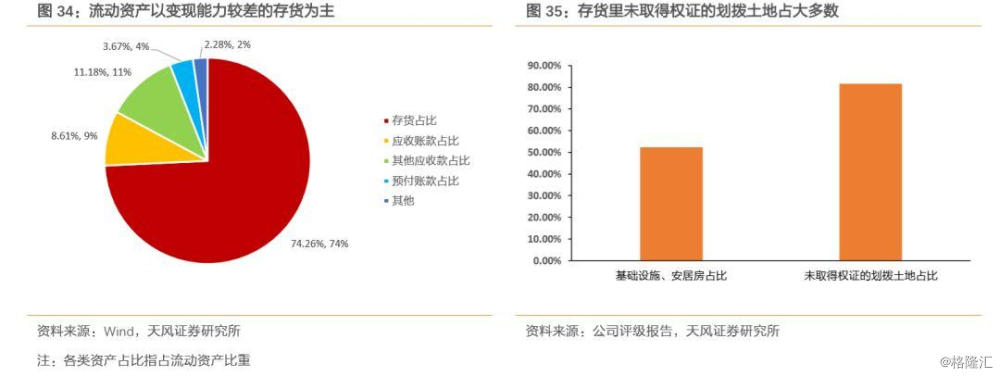

(1)资产流动性较差。公司流动资产规模为130.51亿,占到总资产比重95.4%;明细来看,存货、应收账款、其他应收款和预付账款占流动资产比重分别为74.26%、8.61%、11.18%和3.67%,其中96.91亿存货资产里基础设施、安居房及灾后重建房项目成本50.76亿,占比52.38%,其余是土地使用权,而在土地使用权里,81.66%土地是尚未取得权证的划拨土地,故总体来说资产流动性较差。

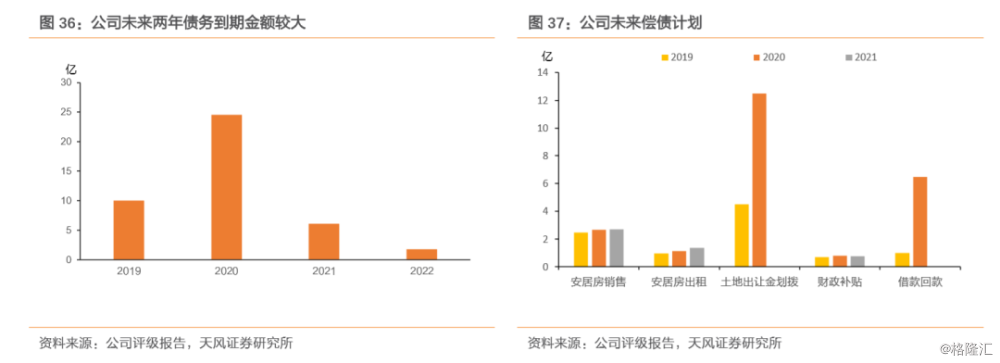

(2)公司2019-2020年到期债务规模大,存在集中偿付压力。从公司债务结构来看,未来两年到期债务本金金额达到34.55亿,存在一定集中兑付压力;而根据公司提供的偿债计划说明,偿债来源除了安居房销售、出租之外,很大一部分资金来源于都江堰市拟于2019、2020年出售的两块商业用地,这部分存在一定的不确定性。

(3)公司担保对象均为都江堰市国有企业,区域风险较高。截止2018年末,公司共对外担保9笔,担保余额合计25.46亿,担保比率为36.51%,担保对象全部为都江堰市其他国有企业,存在一定代偿风险;

此外,公司担保的都江堰兴市集团有限责任公司短期债务规模较大,集中偿付压力较大:截止2018年末,兴市集团有息债务为124.77亿,其中短期债务42.01亿(包括一年内到期银行借款20.43亿、融资租赁借款10.55亿以及“14都兴市MTN001”到期本金4亿)。

(4)公司因借款纠纷已被列入失信被执行人,或对后续融资产生一定影响。公司于2019年2月26日因工程纠纷被都江堰市人民法院列入失信被执行人名单,4月15日因借款纠纷被重庆沙坪坝区人民法院列入失信被执行人名单。截止2019年5月末,公司已支付前一工程纠纷的工程欠款,但后一借款纠纷仍未解决,公司仍被列入失信被执行人名单。

2.3.1. 都江堰兴堰投资较上次评级跟踪有何不同?

都江堰兴堰下调主体评级主要有资产流动性较差、年内偿债压力较大、对外担保区域风险较大、公司被列入失信执行人等方面。进一步来看,与上次评级跟踪相比,公司特殊性变化在于:

(1)公司未来两年债务到期规模较大。公司未来2年内债务到期规模达到34.55亿,其中15兴堰投资债有16.5亿债券本金到期,集中兑付压力较大。

(2)公司担保的都江堰兴市集团有限责任公司有息债务持续增长。兴市集团2018年末有息债务达到124.77亿,同比增长8.11%。期中短期债务规模达到42.01亿,货币资金规模仅为2.37亿,偿债压力进一步加大。

(3)公司被列入失信被执行人影响后续融资。公司2019年因多次纠纷被列入失信执行人名单仍未解决,这将对公司后续融资产生负面影响。

2.4. 楚雄开投主体评级下调具体分析

公司是楚雄州人民政府的国有独资公司,主要职责是履行政府投资职能,授权对所属国有存量资产进行管理;业务涵盖工程施工、汽车运营等领域。

此次评级下调主要有以下几方面原因:资产流动性较弱、公司计提坏账准备影响利润、公司有已完工项目应收款项资金回收存在较大不确定性、公司担保规模大幅增值、公司授信使用完毕等,具体来说:

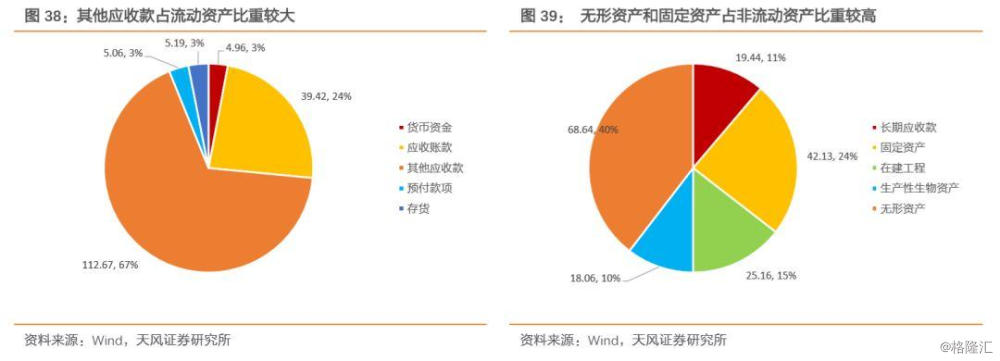

(1)公司资产流动性较弱。公司流动资产以应收账款和其他应收款为主,且应收账款回收周期偏长,货币资金较少;非流动资产中无形资产和在建工程占比较大,并且无形资产中难以变现的林权资产占比较大。

(2)公司已完工项目中个旧项目和磨思公路项目应收款项金额较大,资金回收时间依然存在较大不确定性,由此可能导致现金流不足对公司债务偿付产生较大影响。

(3)公司担保规模大幅增长,担保率高,存在较大或有负债风险。由于子公司楚雄市开发投资有限公司以及禄丰开投对外担保总额大幅上升,截止2018年底,公司对外担保规模上升至74.51亿元,同比增值69.77%,担保比率位48.79%;增长部分主要系对楚雄市城乡建设投资有限公司担保53.89亿元。

(4)公司短期偿债压力较大。2018年由于路桥股份融资渠道受限及公司未承担大规模的政策性银行统贷统还职能,公司取得借款收到的现金下降至3.84亿,而截止2018年末,公司获得授信总额38.1亿元,并已全部使用完毕,公司再融资压力较大。

2.4.1. 楚雄开投较上次评级跟踪有何不同?

通过与2018年7月楚雄开投跟踪评级报告的对比,今年公司需要关注的新增负面点主要是公司面临短期偿债压力:截止2018年底,公司现金类资产对短期债务的覆盖倍数仅为0.09,且公司获得授信额度38.1亿已全部用完。

2.5. 下调评级主体有何共性?

通过上文对3个评级下调主体的具体分析,可以看出平台存在以下共性问题:

(1)资产流动性较差:城投平台资产以政府应收款项以及存货、在建工程等资产较多,政府类应收款的款项回收存在较大不确定性,尤其对于经济财政实力不佳的地区;而存货、在建工程等资产变现能力较差;

(2)近期债务偿还压力较大:平台年内到期的有息债务规模均较大,公司账上货币资金规模较小,加上公司可抵押资产对外抵押比重较高、银行信贷未使用额度较少,未来通过再融资接续债务的难度较大;

(3)平台对外担保余额较大:平台对外担保余额/净资产都在40%以上,其中平昌县四川金财金鑫投资有限公司更是高达87%,担保形成的或有债务对企业潜在压力较大。

(4)公司受信用事件影响,对其再融资产生负面影响。四川金财金鑫和都江堰兴堰均涉及信用事件,这或是其导致其评级下调的“增量”信息,值得重点关注。

小结

2019年以来城投借款取得现金流入以及城投债发行融资均较此前出现回暖,这从逻辑上验证了城投融资状况的边际改善。

对比上调评级主体和未上调评级主体,发现上调主体2019年上半年现金流情况较2018年上半年有明显改善,而未上调主体则与去年持平。

评级上调的平台多集中在财政实力处于省内财政实力较好或是一般公共预算收入边际改善的地区。详细对评级上调主体数最多的江苏进行分析,未涉及上调评级的地区为省内一般公共预算收入排名最后4位的城市,此外从土地流拍及土地供应的角度来看也印证了这一点。

今年仅有3家城投平台被下调主体评级,区域经济财政角度来看:平昌市与楚雄市经济财政实力较差(从GDP规模及增速、税收占比、财政自给率等方面来看),都江堰市在省内县级市中经济财政实力处于中上游水平,但其平台有息债务规模较高,区域广义债务率及广义负债率较高,财政偿还压力较大。

企业角度来看,下调评级的3个主体共性在于平台2019年内到期有息债务规模过大并且货币资金规模较小、公司资产抵押水平较高导致再融资渠道受限;其中四川金财金鑫与都江堰兴堰2018年下半年以来均涉及城投信用事件,这或是导致其评级下调的“增量”信息,值得关注。

风险提示

宏观经济;地方政府债务压力

报告来源:天风证券股份有限公司

报告发布时间:2019年8月20日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。