下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

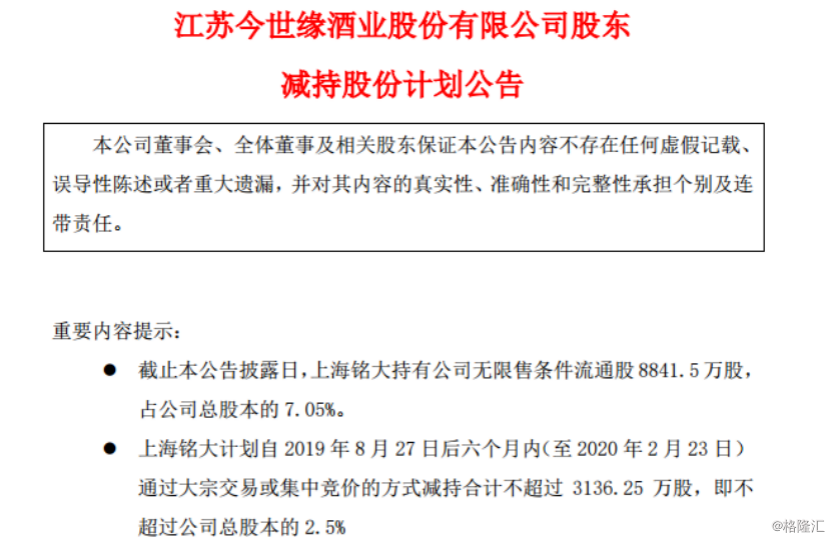

近日,今世缘(603369.SH)发布了《股东减持股份计划公告》,上海铭大计划自2019年8月27日至2020年2月23日,通过集中竞价和大宗交易的方式减持合计不超过3136.25万股,减持比例不超过公司总股本的2.5%。

(图片来源:股东减持计划公告)

一、不到三个月股东减持约17亿元

按照8月19日每股29.61元的收盘价计算,上海铭大此次减持套现将高达约9.29亿元。

(图片来源:富途牛牛)

这并不是今世缘二股东的第一次减持。早在今年6月,上海铭大已有减持计划,计划减持股份占公司总股本的2%。

不仅如此,公司董事、监事倪从春也计划减持不超公司总股本的0.199%,按照今日收盘股价粗略计算,在不到三个月的时间里,今世缘股东减持股份约17.46亿元。

高管、股东的接连减持,把今世缘推到了聚光灯下,让人不由得为今世缘股价捏一把汗。

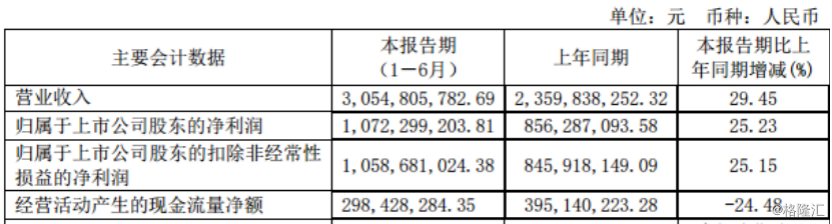

今世缘2019年半年度报告显示,公司实现营业收入30.55亿元,同比增长29.45%;归属于上市公司股东的净利润10.73亿元,同比增长25.23%。

(图片来源:2019年半年度报告)

在今世缘的主营产品中,由于国缘产品的快速增长,上半年公司特 A+类产品实现收入16.74 亿元,同比增长 44.33%;特 A 类产品实现收入 9.73 亿元,同比增长 19.80%,腰部产品继续稳健增长。

(图片来源:2019年半年度报告)

今世缘上半年实现了营收、净利润均与去年全年收入相近的良好局面,然而骄人的业绩,也挡不住股东们减持的步伐。

二、业绩有望“翻两番”

2019年,在“省内省外一体化改革”的战略指导下,今世缘全国化的步伐进一步提速,并逐渐向省外导入国缘系列,省外增长势头迅猛。上半年今世缘省外实现收入1.87 亿元,同比增长 51.42%;从经销商队伍来看,2019年上半年今世缘省外经销商达到 356 家,同比大幅增加 83家。

(图片来源:2019年半年度报告)

与此同时,今世缘在2019年上半年扩张趋势明显,对外投资较多。公司2019年半年报显示,今世缘投资活动产生的现金流净额为负数,并较上年同期增长了266.38%。

值得注意的是,在今世缘积极对外扩张的同时,并没有忘记公司所在的大本营江苏省。

2019年上半年,今世缘省内实现收入 28.57 亿元,同比增长28.39%。其中南京地区继续维持快速增长态势,与原本今世缘第一大市场淮安的领先优势进一步扩大,坐稳了今世缘第一大市场地位。

(图片来源:2019年半年度报告)

今世缘不仅扩展了外部市场,还巩固了江苏省内的根据地。“奋斗新五年,实现翻两番”这一战略目标现在看来也是很有希望的。

三、拼夺高端酱酒市场

酱香型白酒,以5%的产量占比斩获15%以上的销售额,并收割走30%的利润。如此诱惑之下,今世缘选择入局。

早先在北京召开的“国缘清雅酱香型白酒酿造工艺研发”会议上,今世缘推出国缘V9被多位权威专家认定为具有独特香型风格:清雅酱香型。该款产品也被今世缘视为实现新五年战略目标的重要增长极。

今世缘之所以入局酱酒,离不开当下酱酒迎来了投资热潮,尤其是高端酱酒比如郎酒集团的青花郎、习酒新上市产品的目标价格都已经迫近1500元,显然都是对标飞天茅台1499元的控价线。

虽然跨香型布局对于酒企来说并不是孤例,但是今世缘以旗下浓香主品牌推出酱香产品,在行业内并不常见。

众所周知,我国白酒产区概念渐显,贵州产酱酒的消费者认知根深蒂固。很多酒企布局酱酒领域大多通过收购的模式。今世缘同省竞争对手洋河股份在2016年斥资1.9亿元取得贵州贵酒有限公司全资控股权,正式将版图扩大到酱酒领域。

事实上,今世缘布局酱酒谋求新的增长极的背后,也是为了实现公司在2019年初提出“奋斗新五年,实现翻两番”的雄伟目标。

眼下正值酱香热,今世缘选择试水酱酒原因也是显而易见的。

综上所述,对于股东的接连减持,有人说是因为今世缘的业绩增速放缓了,也有分析认为是股东的高位套现。

无论如何,今世缘股东近三个月减持股份约占公司总股份的5%,这对于今世缘“强起来”的新征程是否存在影响,还待我们继续观察。