下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

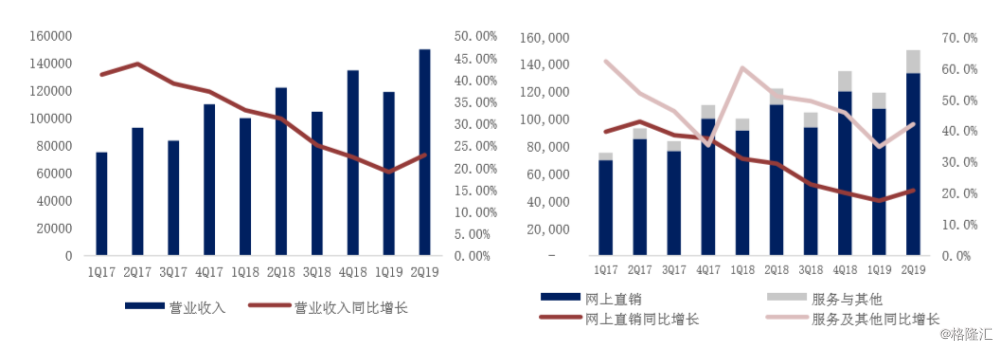

日前,京东发布今年第二季度业绩,显示过去12个月活跃用户数为3.213亿,净收入达到1503亿元人民币,同比增速22.9%,超出分析师预期,为历史单季最高,其中净服务收入达到168亿元人民币(约24亿美元),同比增长42%,过去12个月的自由现金流增长至74亿元人民币(约11亿美元)。

京东营业收入及其细分 来源:莫尼塔研究

在Non-GAAP准则下,京东已实现连续14个季度盈利,2019年Q2净利润为36亿元,同比增速644%,为历史新高。而根据京东在电话会议的提法,京东物流已经基本完成对物流的投入,接近盈亏平衡点。

尽管京东物流的投入已经进入收获期,但用户活跃数增速不足、经济下行期消费下降等因素依然在制约这个零售巨头的前进,学习亚马逊持续投入的“云计算”,或许会成为京东未来的另一个收入引擎。

苦等12年,物流接近盈亏平衡

从2007年自建物流到盈亏平衡,京东足足用了12年。

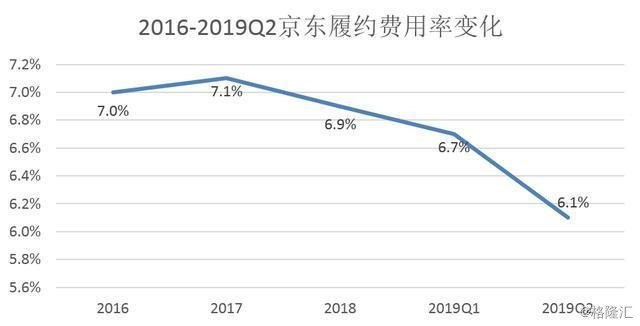

据财报显示,京东2019Q2的履约费用占净收入的比例为6.1%,相比Q1的6.7%下降,过去三年中,京东的履约成本分别为186亿元、259亿元、320亿元,在收入中占比分别为7%、7.1%、6.9%。

“履约费用(Fulfillmentexpenses)”指的是从用户下单到商品配送再到售后服务全流程费用,即为完成整个销售动作所需要的全部费用,其中物流相关费用占大部分。该指标的下滑,意味着京东效率的提升。

京东2019Q2履约费用率变化

对此,京东的解释为得益于第三方物流订单的迅猛增长。由此可见,开放物流能力给第三方以及发展个人业务已经在业绩上对京东产生正面影响。

京东在电话会议上表示,京东集团这两个季度盈利并不是因为砍掉了亏损业务,相反,京东集团过去几年布局的很多业务都在走向盈亏平衡,京东物流接近盈亏平衡点。

无论是开放个人寄递业务、推出同城配送业务,还是在无人驾驶等物流黑科技上的持续发力,京东物流似乎一直在尝试突破舒适区,并一头扎入快递行业的竞争“红海”。

值得玩味的是,今年8月7日,全球最大的电商公司亚马逊被联邦快递宣布“分手”。

联邦快递与亚马逊的陆运合约终止后,不再续约。这项即将终止的合同侧重于地面交付,也就是联邦快递为亚马逊提供的“最后一英里”服务,将包裹送到客户家里。

而在6月7日,联邦快递已经宣布,不再续签与亚马逊的美国快递空运服务。

这也意味着,拥有70架飞机、1万辆卡车的亚马逊,也最终走向了自营快递的路线。

战略失误自折奢侈品、生鲜两翼

事实上,京东此前也曾因为战略上的失误错失了不少发展机会。

2017年10月,京东推出奢侈品电商Toplife商城,主打奢侈品市场。京东对于奢侈品的关注起源于2017年6月的一笔投资,英国奢侈品电商Farfetch当时获得了一笔来自京东的3.97亿美元投资。

而后,京东成立Toplife并拆分独立运营,但效果十分不理想。经过京尊达、线上营销推广等一系列动作后,销量仍然不达预期。今年7月8日,其在App上宣布与Farfetch合并,将于7月21日关闭其独立运营的App。

至此,京东的奢侈品自营之路暂画上一个句号。尽管如此,也有业内人士站出来称,京东此举亦是其回归主业3C、家电的一种信号。虽然号称国内自营电商第一家,但是现阶段对于京东而言,做平台、服务商的价值要远高于前者。

生鲜是京东在电商细分领域的另一次挣扎。

京东生鲜始于2015年1月正式成立生鲜冷链的项目组。至今已经发展出7fresh(对标盒马鲜生),生鲜电商配送,冷链仓等业态。

今年4月初,京东宣布,集团高级副总裁、京东商城生鲜事业部总裁王笑松不再负责7FRESH业务。接替王笑松掌管7FRESH的负责人是王敬,曾任普尔斯马特高级商品总监、物美集团高级副总裁、罗兰贝格合伙人、华润万家首席运营官等职。

与盒马如今全国开店破150家的盛况相比,京东7fresh仅仅在北京开出10余家门店,为表决心,京东与保利、华润等房企签订战略合作继续扩张。有意思的是,带领盒马鲜生一路高歌的侯毅原本就是从京东走出去的,曾经担任京东物流总监,操盘过“亚洲一号”。据媒体报道,因其理念太过超前与京东分道扬镳。

京东的未来=追寻亚马逊?

前文提到,相比2007年就宣布自建物流的京东,亚马逊今年才正式将联邦快递“踢出”圈子,要自建物流。而京东直到2016年4月才开始启动商用云服务,相较于云计算“鼻祖”亚马逊而言,整整晚了十年。

将云计算覆盖到企业运营的每一个环节,使得其金融、供应链、物流都能与其IaaS和PaaS层无缝融合,是当下京东想做到的。

不久前,京东云和京东AI事业部宣布联手,推进京东云“AI+云计算”的云智能全价值链产业赋能新战略。如此一来,京东云已经能够提供包括IaaS,PaaS,SaaS的一站式服务,从IDC业务,云计算业务到综合业务的全频段服务,以及公有云,私有云,专有云,混合云等全场景服务。

零售的本质是卖货,云计算的本质是卖服务。两者的逻辑都是批发转零售的概念,同时也都强调成本、效率跟用户体验。

京东的商业模式中有服务基因。其次,云计算需要技术强、口袋深。云计算是非常耗费资本的业务,京东在十几年的发展之后获得稳定获利,而对比亚马逊的AWS历经8年,才开始达到25%的获利,在对云计算投入的决心上,京东云和亚马逊是相似的。”

从投入来看,京东Q2的研发费用为37.26亿元,费用率2.48%,同比增速34.00%,符合未来投资AI、云计算、大数据持续投资的一致预期。

京东研发费用占比 来源:莫尼塔研究

目前中国的云计算市场份额主要停留在IaaS层维度,PaaS层和SaaS层未来非常有机会。

回到零售业本身来看京东,要在零售领域改造自己无非是两条路。

第一条路,向上游走,从商品生产、产品溯源、供应链再造、云计算、广告的角度持续迭代、优化业务流程。

第二条路,向下游走:从渠道搭建(app入口)、内容分发(投资媒体)、线下O2O(超市、体验店)等领域投资或自行参与。

显然,京东现在正在查缺补漏,媒体正是其生态闭环中的最后一站。

8月7日,京东数科宣布对公路客运站的媒体整合商玖众传媒进行数千万元战略投资。双方将在下沉市场用户拉新、线上线下营销、客运站内新零售改造、线上支付、小件物流、无界零售、钼媒业务等方面展开合作。

8月8日,京东集团宣布对新潮传媒进行战略投资。本轮融资近10亿元人民币,由京东集团领投。达成深度战略合作之后,京东集团与新潮传媒将借助大数据、AIoT等技术,细化线下广告投放颗粒度,实现线下广告“人、货、场、时”的精准匹配。资料显示,新潮传媒是中国线下媒体数字化创新企业,目前已布局全国超过100个城市、拥有70万部电梯电视、覆盖2亿家庭人群。

与京东的考量不谋而合的是,2013年,贝佐斯以2.5亿美元收购了《华盛顿邮报》。收购后,贝佐斯在编辑室和技术领域投入巨资,打造了一个多家媒体所借鉴的内容管理产品ArcPublishing.

不过,需要指出的是,相比亚马逊直接收购纸媒,京东的玩法显然还只是停留在了业务支持的层面。作为驱动中国零售业的巨擎,京东需要更大的“野心”来建立行业壁垒,才能把拼多多、每日优鲜等后来者碾在身后。