下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,瑞港集团(00357.HK)发布中期业绩,营收与净利双双下滑,略低于市场预期。

然而,不受此利空消息影响,截止发稿,公司今日股价上涨1.67%至4.87港元,最新成交额327.1万,最新总市值23.05亿港元。值得一提的是,公司股价自3月14以来,一直处于下跌状态,累计跌幅超22%。

(图片来源:富途牛牛)

瑞港集团于2002年11月挂牌港交所,主要业务包括航空业务及非航空业务,非航空业务为美兰机场商业及零售铺位出租、机场相关业务特许经营、广告位出租、货物处理等。

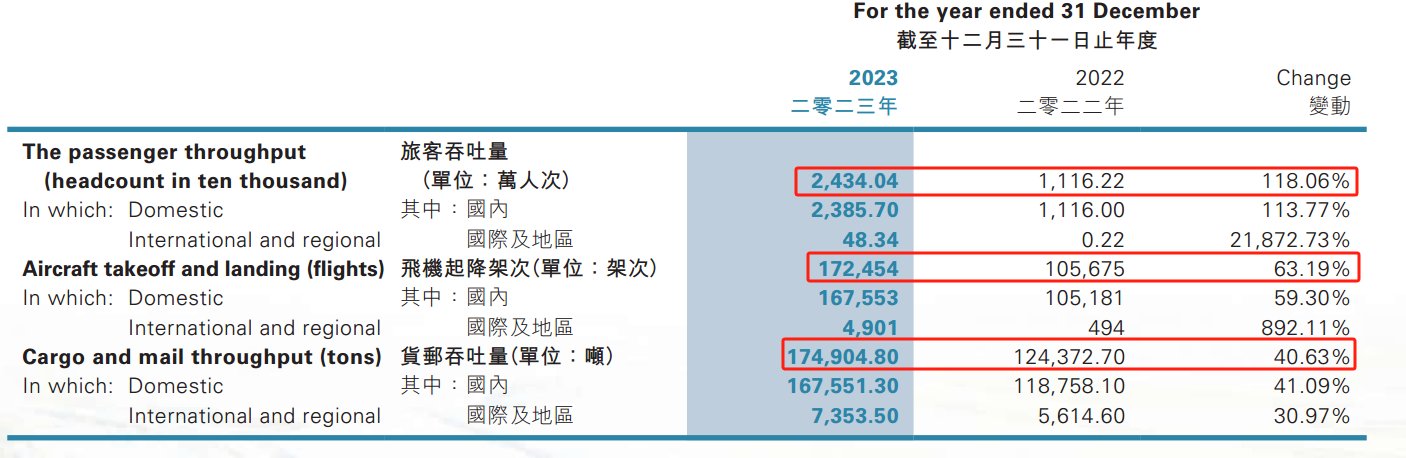

目前,美兰机场已开通始发航线251条,同比增加61条新开航线,其中国内航线220条、地区航线4条、国际航线27条;通航城市141个,其中国内通航城市111个、地区通航城市4个、国际通航城市26个;共有54家航空公司在美兰机场运营,其中国内33家,地区4家,国家17家。

报告期内,美兰机场理旅客吞吐量1249.94万人次,飞机起降83,631架次,货邮行吞吐量约17.89万吨。

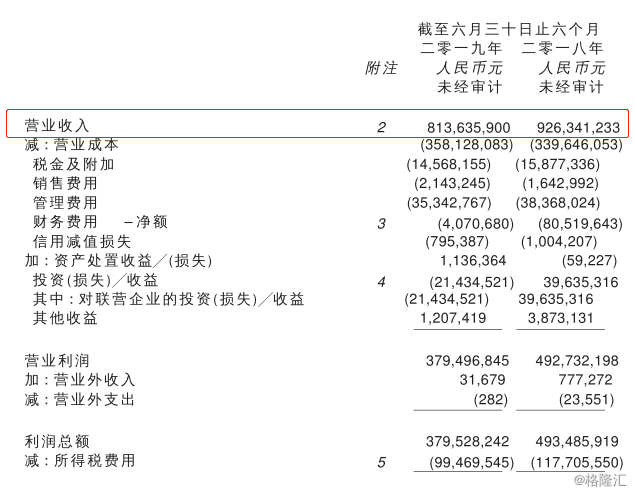

今年上半年,公司实现总收入8.14亿元,同比下降12.2%;股东应占纯利2.75亿元,同比下降25.95%。

(图片来源:公司公告)

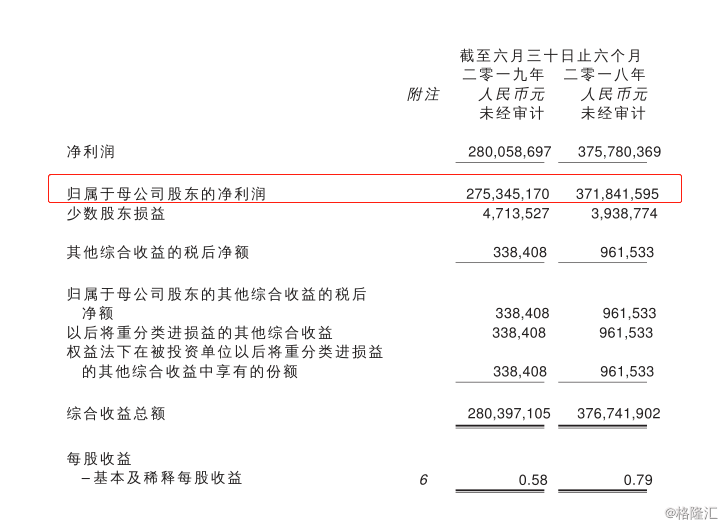

(图片来源:公司公告)

分业务来看,公司航空业务收入为3.72亿元,同比下降23.7%,占比45.7%;旅客服务费、地面服务费、飞机起降及相关收费均取得增长,分别为2.2%、24.5%、6.2%。

非航空业务收入4.42亿元,同比增长0.63%,占比54.3%。其中特许经营权为该业务主要收入来源,实现营收2亿元,同比下降26.52%,系美兰机场离岛税店销售额下跌所致;酒店收入增长幅度最快,上升595.95%至5073万元;主要为公司今年酒店客房及配套设施全面投入运营所致。

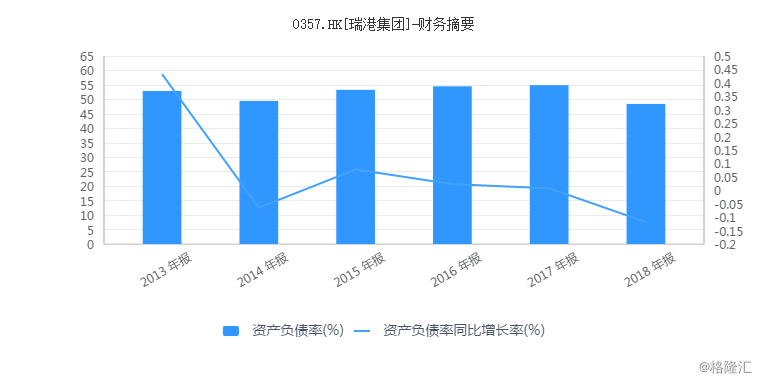

公司负债率同比下降3个百分点至45.7%,公司表示,主要由于瑞港集团偿还借款所致。这一指标基本保持企稳,其中,2018年表现最好。

(图片来源:iFinD)

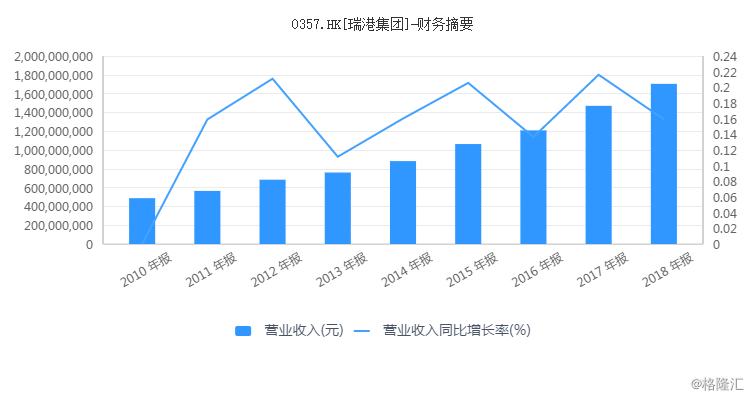

此外,翻看公司近10年的营业收入以及归母净利润的数据来看,整体保持稳定增长,其中营业收入从2010年的4.87亿元到2018年的17.04亿元,增长了3.5倍。

(图片来源:iFinD)

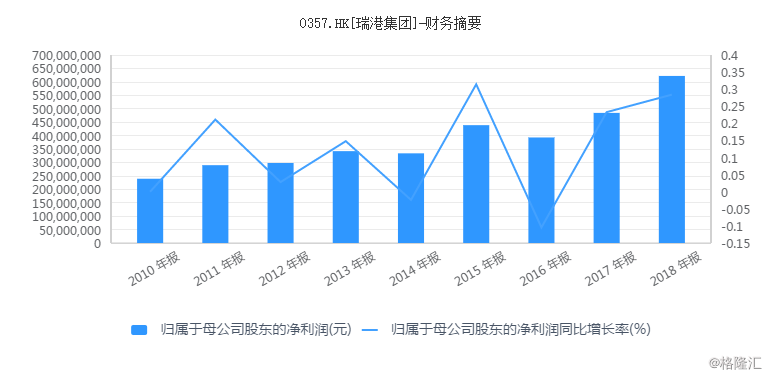

归母净利润也从2010年的2.39亿元到2018年的6.22亿元,翻了将近3倍。

(图片来源:iFinD)

在民航业整体快速发展的背景下,加上海南国际旅游岛建设及离岛免税等利好因素促进,今年上半年公司业绩却出现下滑,公司称,主要是因为将返还的民航发展基金作为瑞港集团收入处理的政策于2018年11月29日取消,民航发展基金收入减少所致。

事实上,据市场人士分析,从整个行业看,航空业在近期还面临不少问题:

一是,国内航空旅行需求增长缓慢,据交银国际的数据,上半年中国总体航空客运量同比增长8.5%,同期航班数量同比增长7.0%,但与2018年上半年相比,两项指标同比增速分别下降3.9和1.4个百分点。

二是,受人民币汇率贬值、旅游市场需求不足、波音737MAX停运等各种不利因素影响,我国航空运输业的经营环境急剧变化,2019年4月国内多地机场吞吐量出现负增长。

与此同时,油价上涨也在一定程度上提高了航企的燃油成本。受石油输出国组织(OPEC)及其盟友延长减产协议提振,叠加美国原油产量下降、伊朗石油出口量下降,国际油价呈现了上涨的趋势。近日,布油报64.26美元/桶,WTI原油报57.59美元/桶。

在中美经贸摩擦的背景之下,为增强公司抗风险能力,公司表示,将积极开拓国际市场,重点发展洲际航线。现已有悉尼航线,计划新增欧洲和北美航线,每小时航班升降增至45班。

同时,今年6月底,美兰机场二期扩建项目飞行区跑道、滑行道、站坪基本完成,配套工程环状交通体系轮廓初步成型,航站楼主体工程全面进入室内工程施工阶段,预计年内基本完成机场工程主体,并开展调试验收、校飞、试飞等各项准备工作。

值得一提的是,8月18日,公司与海航集团财务订立财务服务协议,为期三年,自2019年8月25日起至2022年8月24日止,据此,海航集团财务已同意在协议所订条款及条件的规限下继续向集团提供:存款服务、一般信贷服务、及其他财务服务。

而且,为使公司更加具有国际范,董事会建议将公司的中文名称由“瑞港国际机场集团股份有限公司”更改为“海南美兰国际空港股份有限公司” 。