下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:15港元

事件简述

8 月 15 日,沽空机构 Blue Orca 发布澳优做空报告,认为澳优夸大营业收 入,误导中国消费者,隐藏成本,并且通过未披露关联方交易让高管们得 以隐秘地谋取私利。受此影响,澳优股价直线崩盘,跌幅超过 20%,当日做 停牌处理。8 月 16 日公司发布澄清公告,对做空报告内容进行一一回应。

事件点评

针对做空报告的 5 点质疑,我们结合澄清公告,对其进行了一一解读:

1. 进口量虚报?公司的每一进口批次都有海关官方文件得以证明。该做空 机构的数据来源是不准确且不专业的,而澳优有来自海关官方详细的数字 予以佐证,因此基于非官方数据源得到的结论是不准确且极具误导性的。 2. 误导中国消费者?中外官方宣传语并未出现矛盾。做空报告所出示截图 均来自佳贝艾特官网中的消费者互动板块,即用户评价,而非官方口径。 3. 低报人工费用?荷兰公司与公司合并年报中口径不同不可比。荷兰的审 计报告是按照荷兰标准进行编制的,但是上市公司的合并报表是按照香港 的准则来编制的,对于临时员工以及差旅费是不纳入其中的。 4. 云养邦虚假交易?是完全合法合规的委托代持股份。王炜华仅为代名人 股东,从未成为云养邦香港的任何股份拥有人,7 月初已解除代持关系。 5. 隐瞒关联方分销商?从不是秘密,“未披露”不等于“刻意隐瞒”。这三 家分销商的销售占比均不超过 1%,属于港交所规定中的“可以豁免披露的 事项”,做空报告将“未披露”与“刻意隐瞒”划等号是不合理的。

当前估值优势尽显,坚定看好澳优长期发展。我们依然对澳优充满信心, 公司的基本面趋势向上,核心逻辑不变,未来发展依然有较大的空间。我 们认为,下半年公司将会在新注册配方以及新上线营养品的加持下得到更 快的发展,全年业绩也值得期待。被做空后澳优的估值已在底部,具备较 强的向上弹性,同时基本面持续向上,我们坚定看好公司长期发展。

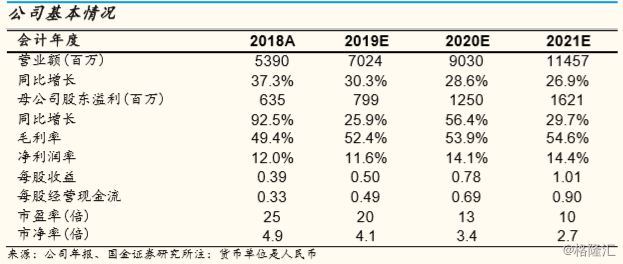

盈利预测 预计公司 19-21 年收入分别为 70.2 亿元/90.3 亿元/114.6 亿元,同比增长 30.3%/28.6%/26.9%;归母净利润分别为 8.0 亿元/12.5 亿元/16.2 亿元, 同比增长 25.9%/56.4%/29.7%;EPS 分别为 0.50 元/0.78 元/1.01 元,当前 股价对应 PE 为 20X/13X/10X,维持“买入”评级。

风险提示 需求下滑/产能过剩/行业竞争加剧/食品安全问题。