下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

沽空机构Blue Orca今日对澳优(1717.HK)发布第二份做空报告,澳优(1717.HK)盘中一度跌8.31%,但截至半日收盘无升跌,报11.08港元,成交1.12亿港元,最新总市值178亿港元。

Blue Orca在第一份报告中称澳优只值5.78港元/股,详见《附报告丨澳优(1717.HK)紧急停牌!遭遇做空,被看低至5.78港元》。被做空当日暴跌逾20%后紧急停牌,但被做空次日公司一早发布澄清公告,逐一反驳了沽空机构的做空指控,当日(上周五)股价收涨13.87%。

今日,沽空机构Blue Orca发布第二份做空报告,全文如下:

沽空机构Blue Orca的第二份做空报告称,2019年8月15日,我们发布了对澳优(1717.HK)的投资建议。我们广泛详尽的调查显示,澳优夸大营业收入,误导中国消费者,隐藏成本,并且通过未披露关联方交易让高管们得以隐秘地谋取私利。不足24小时,澳优发布了一份仓促、不完整且敷衍的6页回应。这份澄清公告并没有实质性地回应我们的报告。

澳优的回应如此仓促,我们甚至怀疑管理层是否还未来得及仔细阅读我们的报告,就编造了一揽子否认和不温不火的承认。在这份反驳报告中,我们将不仅展示新证据,用澳优的环境、社会及管治报告中的数据证明澳优财务数据造假,同时我们也将展现澳优的澄清公告中的问题。

1) 澳优承认羊奶粉的乳糖来自牛奶

最值得注意的是,澳优在澄清公告中承认,佳贝艾特婴幼儿配方羊奶粉的乳糖实际上来自牛奶。如果我们是中国父母,我们将对此感到非常愤怒。在澄清公告中,澳优试图通过中国法律来解释。澳优表明中国法律“无规定奶粉产品须指明乳糖之动物性来源”。我们反对这个说法。我们对相关的中国国家食品药品监督管理总局的管理办法的解读是,第三十一条规定明确要求佳贝艾特披露其羊奶粉含有牛乳糖。

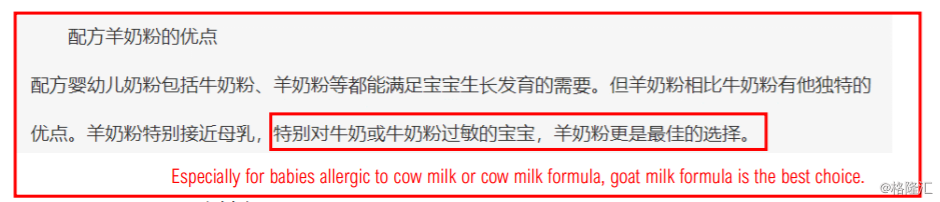

但是无论中国法律作何规定,佳贝艾特告诉中国父母,其产品的乳糖来自羊奶,而不是牛奶。这非常重要,因为奶的来源是澳优虚假宣传其旗舰产品健康作用的关键。

佳贝艾特中文网站在宣传文章中声称,对乳糖不耐受或对牛奶蛋白过敏的婴儿来说,其配方羊奶粉是牛奶粉的健康替代品, 然而这样的宣传显然是误导,因为在佳贝艾特美国和欧洲的网站上,澳优清楚地警告父母,乳糖不耐受或者对牛奶过敏的婴儿不应该使用佳贝艾特羊奶配方奶粉。

我们认为中国父母应该且必将对此感到愤怒。

2) 澳优最大的客户是谁?

尽管澳优的澄清公告已然非常糟糕,但远不如其在我们发出报告后第二天召开的投资者电话会议。该电话会议堪称史上最搬石头砸自己脚的管理层回应,包括澳优对一个简单问题的奇怪回答。

问题:贵公司现在最大的经销商占你们业务额的情况是什么?

澳优董事长:现在我们最大经销商,具体是哪家,我现在答不出来啊。我可以迟一点提供信息给你。

资料来源:澳优投资者电话会议,2019年8月16日

什么样的企业所有者不知道其最大客户是谁?这对做空者来说简直就是从天上掉下来的馅饼。我们的报告甚至都没有审查公司最大的分销商,这是因为澳优从来没有披露他们的身份。现在,在对这个简单问题的回答里,我们认为澳优已经露了马脚。

这只有两种可能。一种是澳优董事长并不知道澳优最大的分销商的身份(我们认为非常不可能),或他实际上在拒绝回答这个问题,因为他不希望任何人审查澳优和这家分销商的关系。在我们的报告中,我们揭露了数个未披露关联方分销商由澳优高管全部或部分持有。然而由于澳优极少披露其最大客户的身份,我们的调查受到了限制。我们的推断是,澳优拒绝回答这个简单问题是因为答案会对澳优极其不利。

电话会议里的声音并不清晰。在澳优董事长含糊其辞后,另一位澳优高管表明佳贝艾特最大的分销商是“四川创多”(音译)。电话里的声音很难辨认,我们进行了搜索但并没有发现任何奶粉经销商叫这个名字。我们要求公司清楚说明在其投资者电话会议上提到的佳贝艾特最大分销商的名字。

考虑到澳优的丑闻历史,投资者应该要求基本的透明性。分析师和股东应该要求澳优披露过去 5 年的前 5 大客户。如果澳优的分销商没有问题,那么这个要求应该不难达到。但是如果澳优拒绝,我们认为投资者可以理解为澳优在尝试掩盖某些东西。

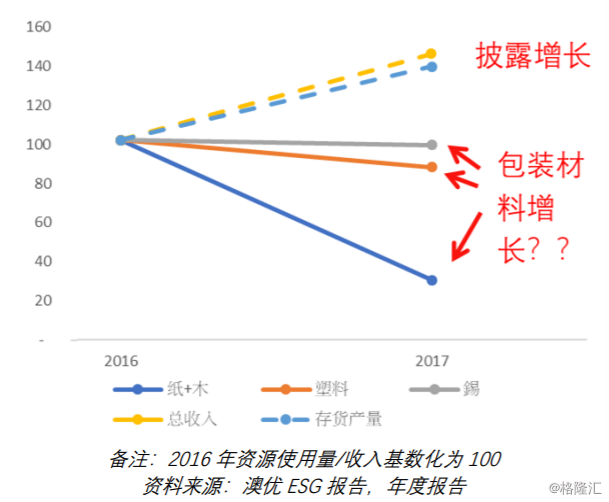

3) 环境、社会及管治报告披露与披露的收入和生产增速不符

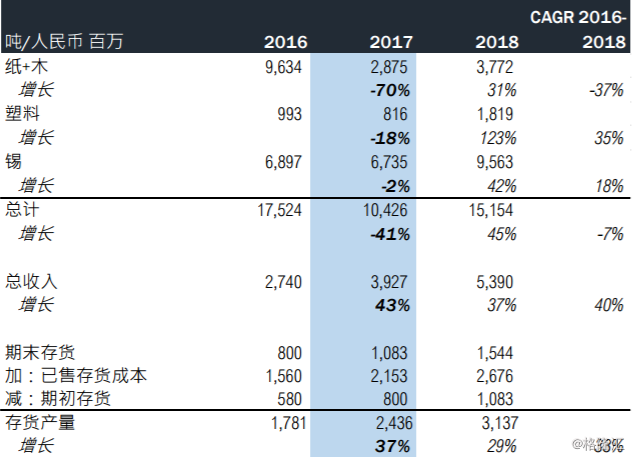

从2016年开始,澳优开始披露年度环境、社会及管治报告(“ESG 报告”),其中披露了澳优每年资源使用量和包装材料使用量。

我们本应看到包装材料使用量与公司披露的生产量和收入增长成正比,或者至少往同一方向移动。

然而,澳优的包装材料使用量在2017年下降了41%,而同期澳优披露婴幼儿奶粉产品生产值增长了37%。

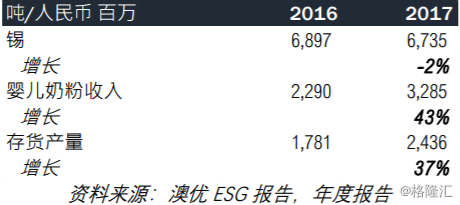

锡金属使用量大幅下降,这和澳优披露的收入和生产的增长相悖。绝大多数澳优的产品,包括佳贝艾特,都是用锡罐包装出售的。

资料来源:https://ausnutria.world.tmall.com/category.htm?spm=a312a.7700824.w4011-3472045218.81.1a4118a8vheGlh&scene=taobao_shop&viewType=grid&search=y&orderType=defaultSort

因为大多数澳优的产品都是用锡罐包装出售的,我们本应看到澳优的锡金属使用量和澳优披露的婴儿奶粉收入和生产增速相同,或者至少往同一方向移动。然而在 2016 到 2017 年,澳优的锡金属使用量下降了 2%,而同期澳优婴幼儿奶粉收入3增长了 43%,存货产量增长了 37%。

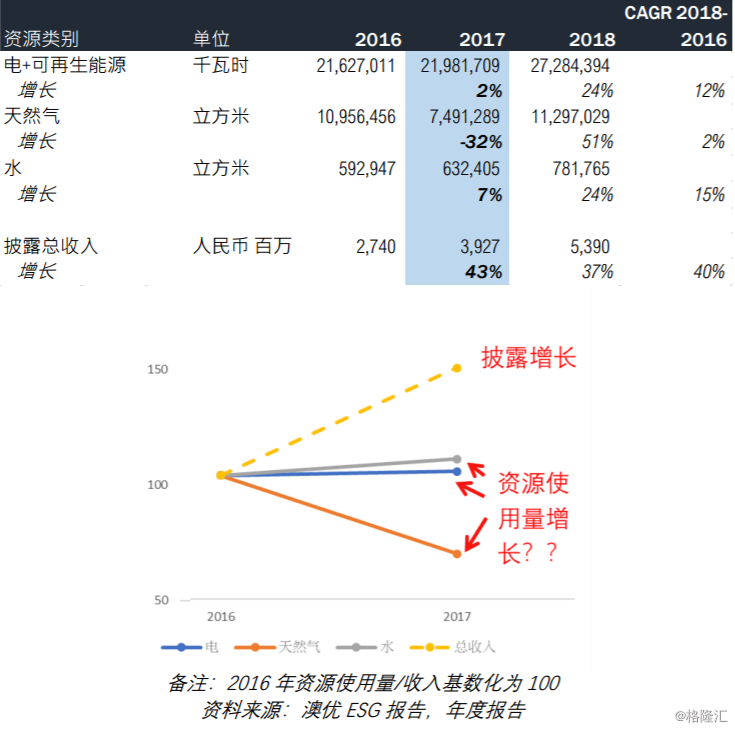

澳优披露的包装材料使用量和海关数据及进口记录相符。我们认为这表明澳优生产和销售的婴幼儿配方奶粉罐数远低于其向投资者披露水平。如果比较公司披露的收入增长和 ESG 报告中披露的资源使用量,我们发现了同样的问题。尽管收入在 2017年增长了 43%,该年澳优的电和水的使用量基本持平,而天然气使用量下降了 32%。

澳优是如何做到大幅度提高生产和销售,而不需要在生产过程中用到更多的天然气,水和电?

由于少有投资者(除了我们)审阅 ESG 报告,澳优对资源和材料使用量说谎的动机并不大。因此,我们认为包装材料和资源使用量的数据是比较可靠的。然而,这些数据直接和澳优披露的高速的收入和生产增长相悖,这进一步支持了我们的投资观点,即澳优假报了财务数据。

4) 海关数据显示婴幼儿配方奶粉在中国区的销售额虚报52%

在我们的报告中,我们展示了公开的中国海关数据以表明澳优没有进口足够的奶粉(无论按数量还是按价值)来对应其披露的收入水平。在 2016 和 2017 年这两年期间,根据澳优的进口代理商披露的进口额,我们计算出澳优虚报了 52%的中国区配方奶粉销售额。

在澄清公告中,澳优凭空否认而没有提供任何支持材料。澳优声称之前关于进口量的披露“可由中华人民共和国海关总署发出之官方文件支持”。

如果澳优有其他的官方海关数据来支持其进口披露数据,那么我们要求公司立刻提供这些数据。毕竟这些数据本应可以为澳优提供解释。如果存在这样的数据,那么提供这些数据,以让市场来测试和衡量这些数据。如果澳优不立即提供这些数据,我们认为投资者可以认为这样的记录并不完整,并不相关或者只是由一个绝望的管理团队捏造而成,以此来稳住市场。

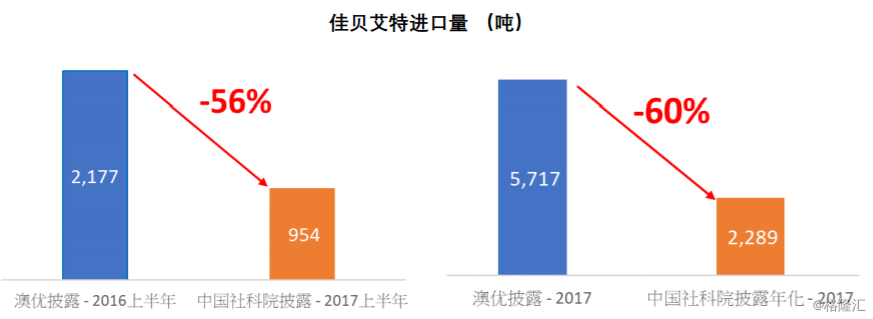

在投资者电话会议上,澳优尝试解释我们最确凿的一些证据。我们展现了政府直属机构的研究报告(“社科院报告“),表明 2017 年上半年,澳优只进口了 954 吨佳贝艾特牌羊奶粉。这比澳优一年前所称进口量(2016 年上半年)少 56%,而且如果我们年化这个数据,这比澳优披露 2017 年全年进口佳贝艾特(数量)少了 60%。

在投资者电话会议上,澳优基本承认社科院报告是准确的5。澳优可能没有任何选择,因为之前澳优在佳贝艾特中文官方网站引用了社科院报告。然而,澳优试图通过声称该年下半年进口了 3.3 倍的佳贝艾特产品(4,452 吨)来解释社科院报告数据(2017 年上半年)和公司披露数据的差异。澳优声称 2017 年下半年大幅度提高进口量是因为佳贝艾特产品有“缺货”的状况。

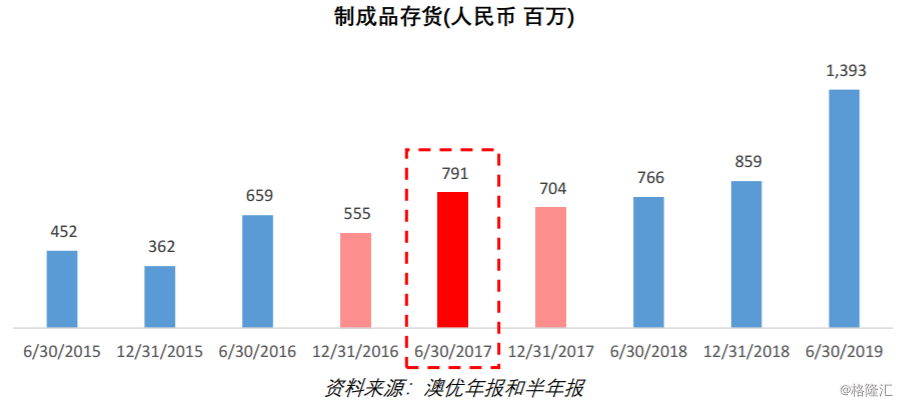

这完全是无稽之谈,直接和公司披露的财务数据相违背。如果澳优的解释是真的,其真的经历了佳贝艾特产品短缺并且需要在2017年下半年进口3.3倍的佳贝艾特产品,那么我们应该看到公司的存货水平在年中有显著的下降。然而,存货水平却截然相反。

根据澳优2017年中期报告,制成品存货在2017年6月底的水平(人民币 7.91 亿)高于2016年年底或2017年年底。

如果澳优确实在 2017 年中期经历了产品短缺,那么其中期报告应该显示更低的制成品存货水平。然而,事实却截然相反。澳优制成品存货(产品)位于近年的最高点。

澳优自己的存货披露和其告知投资者因为产品短缺而需要在 2017 年下半年大幅增加进口的蹩脚解释自相矛盾。社科院数据表明澳优进口量比公司披露财务对应水平低 56-60%。澳优牵强的解释更加支持了我们的投资意见,即进口记录显示澳优大幅度虚报在中国的销售收入。

5) 云养邦:虚假交易和秘密输送利益的子公司

澳优声称其持有云养邦香港 60%的股份。云养邦香港在中国营销和分销 Nutrition Care 产品。在 2019 年 7 月8 日,澳优声称以人民币 2.36 亿(主要通过增发股票)从 3 位澳优高管处收购云养邦香港剩余 40%股份。然而,在我们报告中,我们展示的香港公司注册处文件清楚地显示,截至 2018 年 5 月 23 日和 2019 年 5 月 23日,云养邦香港由公司首席财务官王炜华 (Wong Wei Hua Derek)100%持有。

这个记录不仅说明澳优在对云养邦香港的所有权上撒谎,更是说明了 2019 年 7 月收购少数股东权益是一场虚假交易,因为那些高管实际上并不持有任何云养邦香港的股份。在澄清公告中,澳优声称首席财务官通过信托为澳优和 3 位高管代持股份。然后,根据澳优披露,在 2019年 7 月 3 日(澳优公布收购的 5 天前),首席财务官将通过信托持有的股份转让给了这 3 位高管,所以他们可以将这些股份以人民币 2.36 亿的对价卖给澳优。

这非常荒谬。首先,澳优的解释与文件证据不符。如果在 2019 年 7 月 3 日,首席财务官将股份转让给 3 位高管,那么香港公司注册处显示股份转让的文件在哪?香港公司注册处数据库显示的最新的股权关系为2019 年 5 月 23 日,首席财务官仍然持有云养邦香港 100%股份。

根据香港公司注册处,云养邦香港之后并没有股权变动。2019 年 8 月 7 日有一份更改公司秘书和董事详情通知书,而在该文件里,公司首席财务官王炜华 (Wong Wei Hua Derek)依然是唯一董事。

如果公司说的是事实,那么我们认为香港公司注册处应有云养邦香港记录显示,在 2019 年 7 月 3 日,首席财务官转让股份给高管。如果信托和收购前的转让是真的,那么为什么香港公司注册处没有显示任何股权变化或者任何文件来支持澳优牵强的解释?

其次,澳优没有给出任何理由为什么这些股份要通过信托代持。澳优无法提供解释为什么其高管不能直接持有云养邦香港的股份,无论是他们个人持股还是通过他们的开曼公司持股。这些高管拥有开曼公司的股份,所以他们肯定没有被中国法律禁止持有离岸公司的股份。

我们对香港公司研究了 10 年,我们没有遇到过任何中国高管被禁止持有香港公司股份的情况。此外,如果这些股份必须由首席财务官在信托代持,那么在 2019 年 7 月 3 日发生了什么事情,让这些人可以在以人民币 2.36 亿卖给澳优的 5 天前解散信托,直接持有这些股份?我们认为,澳优没有提供任何可信的解释,因为他们根本没有恰当的理由。

归根结底,澳优的理由完全是无稽之谈。澳优没有解释为什么需要信托安排,并且这个信托安排和澳优之前的披露,以及香港公司注册处数据库现有的文件证据相悖。我们仍然相信这起收购是一起明显的虚假交易,澳优向三位高管支付了人民币 2.36 亿购买他们甚至并不持有的股份。

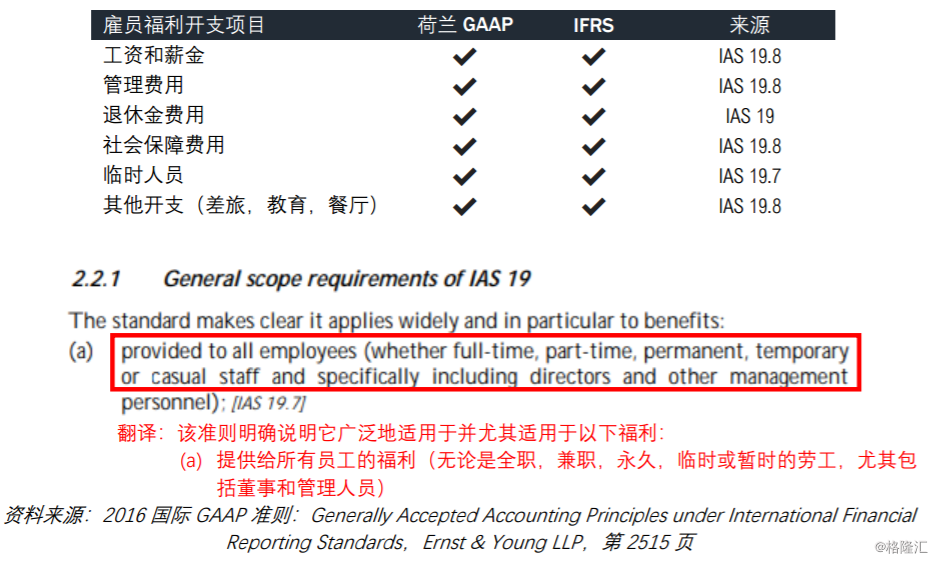

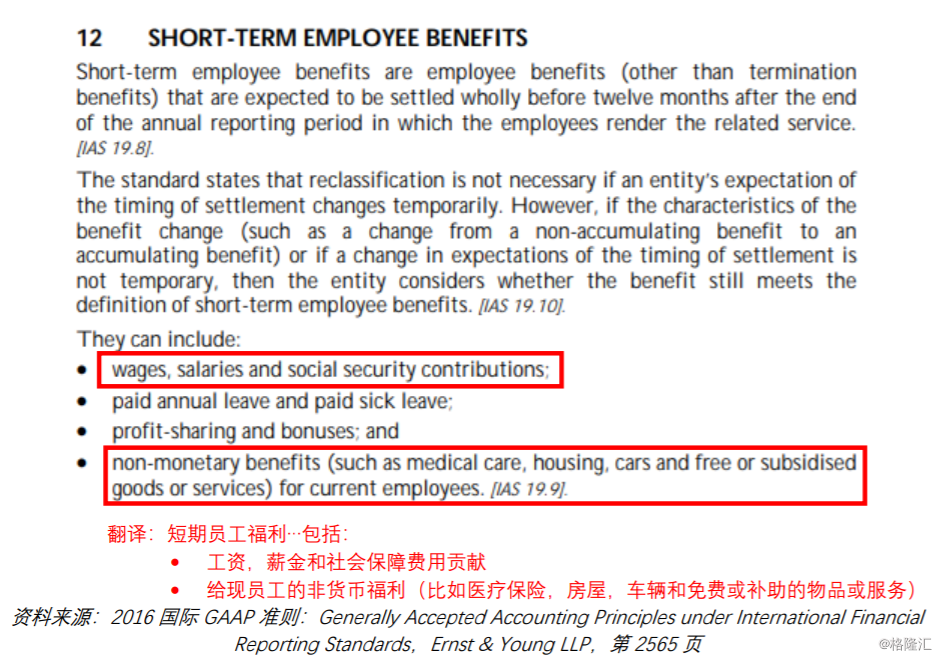

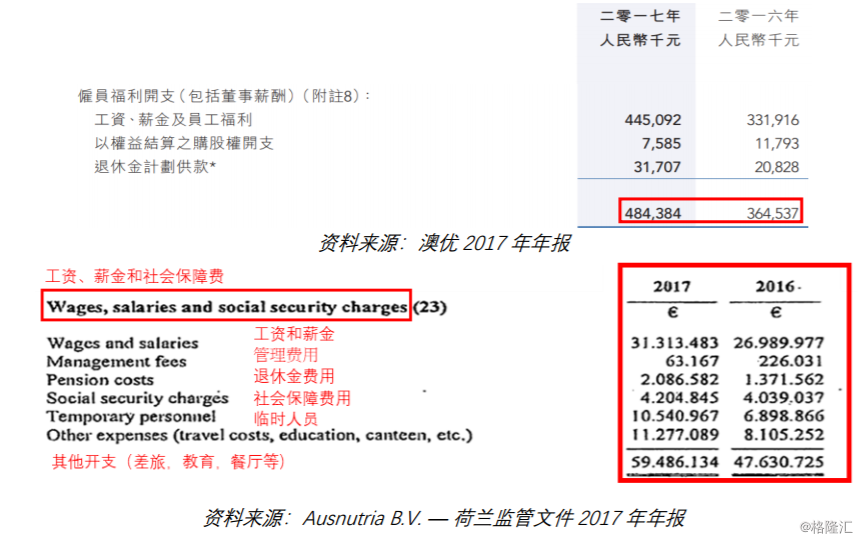

6) 低报人工费用

在我们报告中,我们展示了澳优子公司 Ausnutria, B.V. 和其子公司的荷兰监管文件。这些公司占了澳优全职员工的 40%,但根据荷兰监管文件, Ausnutria, B.V. 和其子公司披露的工资、薪金和退休金占了全公司 2017年披露的合并人工费用的 94%。 除非澳优剩余 60%的员工无偿工作,否则澳优就在香港报表中低报了人工费用。我们认为显然是后者。

澳优对这一点的澄清公告非常模糊和闪躲。澳优在两个简短的段落中断言这差异主要来自荷兰 GAAP 和IFRS的差别。到底有什么差别?澳优只是宣称有差别,但没有提供任何会计规则来解释为什么工资或薪金这么一项简单的会计项目会在不同会计准则里有差异。

在其 2017 年文件“IFRS 和荷兰 GAAP 比较”中,毕马威表示,在荷兰 GAAP 里,“和 IFRS 一样,雇员福利的负债和开支一般于提供服务期间进行确认。”工资和薪金的会计处理并不复杂。他们通常在发生时计入费用。

所以为什么在荷兰 GAAP 和 IFRS 之间会有任何工资费用确认的差异?

澳优称有一些差异是因为包含了“临时人员费用,社会保障费用及其他开支(包括差旅费用,膳食和其他津贴)”。但是事实上这些费用在荷兰 GAAP 和 IFRS 中都包含在雇员相关费用中。

不仅如此,简单比较荷兰和 IFRS 披露,清楚表明他们包含了同样的工资和劳工费用项目。

我们没有发现任何荷兰 GAAP 和 IFRS 之间的会计差异可以用来解释这些费用的差异。相反,荷兰监管文件表明了澳优很可能低报了人工费用,而澳优的实际盈利水平远低于其披露水平。

7) 企业丑闻以及众多未披露关联方分销商

在我们报告中展现的 3 个案例中,澳优明显在销售产品给未披露关联方分销商,而这些未披露关联方分销商被现任澳优高管控股或部分持股。其中一家分销商甚至由名誉扫地的澳优中国前财务总监部分持股,这位前财务总监是之前几乎将澳优击垮的财务欺诈案的核心人员。

在澄清公告中,澳优从来没有否认其通过这些分销商销售产品。相反,澳优试图用规则细节来解释,声称这些分销商并不是上市规则中的“关连人士”或者这些交易金额不重大。澳优回避了我们的质疑。对于公司高管持股或控制的分销商更严格的披露规则是为了让审计师和投资者仔细检查这些关系和交易。而澳优却利用这些上市规则细节躲避审查。

尤其在这些分销商自称澳优子公司的情况下,使用这些规则细节来躲避审查显得更不合适。其中一家分销商的公司注册资料甚至使用@ausnutria 的邮箱地址。澳优的澄清公告称分销商自称子公司是因为“便利”,并且分销商有时候使用澳优的商标,品牌和邮件地址来支持他们的市场营销工作。

目前看来,更可能的解释是,这些公司自称澳优子公司,使用@ausnutria 的邮箱地址和澳优商标,是因为这些由管理层持股的分销商实际上近似公司子公司,用来为这些高管牟利。然而,因为这些交易都没有被披露,审计师或投资者无法更严格地审查这些交易。

此外,我们不认为这些交易规模不重大。其中一家分销商由澳优名誉扫地的前财务总监持股,声称要销售高达人民币 10 亿的澳优美优高产品。这个分销商也同时运营澳优美优高产品的天猫和京东网店以及微信公众号。

澳优显然进退两难。这些交易规模显然看起来十分重大,但是澳优却不承认。这些交易如果真如公司所说并不重大,那么澳优为什么要冒着企业治理的风险去和主导财务造假、名誉扫地的财务总监进行交易呢?

换句话说,如果这些关系不重要,为什么要冒这个险?

在澄清公告中,澳优尝试否认肖诗弧,即之前财务丑闻的另一名核心人物,仍是澳优的高管。

问题:肖诗弧他是不是目前还在澳优担任副总裁?

澳优董事长:我们给他的就是一些名分,目的是支持他们把业务给他们做好。这是完全是出于支持他们做好业务的这么一个目的。就是我们允许他们沿用一些历史里的 title 来做这个事情

资料来源:澳优投资者电话会议,2019 年 8 月 16 日

这个回答毫无逻辑可言。他只能是或者不是高管。澳优明显想要表明他不是高管,因为我们的报告揭露他在分销商持有未披露股权。澳优的否认十分荒唐,尤其考虑到肖诗弧在最近的澳优十五周年年会上被着重点名。澳优甚至在 2018 年 9 月给他颁奖,表彰他为澳优服务了十五年。

肖诗弧也以澳优副总裁和美优高事业部总经理的身份接受采访。显然,他就是澳优的高管。

澳优现在尝试否认肖诗弧的高管职位,这也证明了澳优和其澄清公告的可信度极低。

在投资者电话会议上,澳优甚至尝试淡化之前的企业丑闻。

问题:…对之前的财务总监…所以你怎么去看他个人的一些风险呢?

澳优董事长:我们是这么来看这件事情的。第一个呢,这位戴先生,他之前他更多的是由于对这边规则不太了解所造成的这么一个问题。至于以前在努力的调查中已经指出,我们的整个数字加起来没有问题,而是一些 cut off 方面的这么一些事情。还是因为当时的团队对香港的规则不够了解所引起的。这是一个渐进的这么一个问题。

资料来源:澳优投资者电话会议,2019 年 8 月 16 日

澳优的股票被停牌 858 天,并且独立调查员发现充足证据证明欺诈和不法行为,也因此澳优必须把某一年的利润下调 46%。澳优在试图淡化财务丑闻和之前不当行为的严重性,这对投资者来说应该是一个严重的危险信号。

澳优在澄清公告中声称,自财务丑闻之后,其保持了良好的企业治理和内控管理。然而这样的声明在众多澳优与由高管(尤其包括主导财务造假的前高管)持股或控制的未披露关联方分销商频繁交易的证据下显得空洞无力。这创造了巨大的风险,澳优可以(再一次地)利用这些受控制的分销商伪造收入。这同时也创造了另外一个我们认为合理的假设,即澳优的高管们正在牺牲公司股东的利益,不公正地牟取暴利。

投资者应该坚持要求更多透明性。澳优如此含糊和戒备的澄清报告只能更加坚定了我们的投资建议